Презентация - Повышение финансовой грамотности - актуальные задачи

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 100%

- Слайдов: 39

- Просмотров: 5583

- Скачиваний: 2119

- Размер: 3.02 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Деловая игра в рамках повышения финансовой грамотности для 1- 2 класса "Лесная ярмарка"

Деловая игра в рамках повышения финансовой грамотности для 1- 2 класса "Лесная ярмарка" Классный час «Урок финансовой грамотности»

Классный час «Урок финансовой грамотности» Урок финансовой грамотности

Урок финансовой грамотности Мастер-класс «Путешествие в игровой мир финансовой грамотности»

Мастер-класс «Путешествие в игровой мир финансовой грамотности» Работа с несплошным текстом как способ развития навыков функционального чтения на занятиях финансовой грамотности

Работа с несплошным текстом как способ развития навыков функционального чтения на занятиях финансовой грамотности Современная сюжетно-ролевая игра, как средство формирования финансовой грамотности у детей дошкольного возраста

Современная сюжетно-ролевая игра, как средство формирования финансовой грамотности у детей дошкольного возраста Игра, как эффективная педагогическая практика по формированию основ финансовой грамотности у старших дошкольников

Игра, как эффективная педагогическая практика по формированию основ финансовой грамотности у старших дошкольников

Слайд 1

Повышение финансовой грамотности – актуальные задачи

Слайд 2

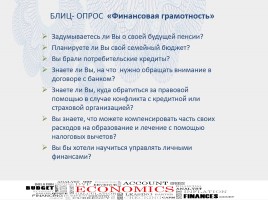

Блиц- опрос «Финансовая грамотность»

Задумываетесь ли Вы о своей будущей пенсии? Планируете ли Вы свой семейный бюджет? Вы брали потребительские кредиты? Знаете ли Вы, на что нужно обращать внимание в договоре с банком? Знаете ли Вы, куда обратиться за правовой помощью в случае конфликта с кредитной или страховой организацией? Вы знаете, что можете компенсировать часть своих расходов на образование и лечение с помощью налоговых вычетов? Вы бы хотели научиться управлять личными финансами?

Задумываетесь ли Вы о своей будущей пенсии? Планируете ли Вы свой семейный бюджет? Вы брали потребительские кредиты? Знаете ли Вы, на что нужно обращать внимание в договоре с банком? Знаете ли Вы, куда обратиться за правовой помощью в случае конфликта с кредитной или страховой организацией? Вы знаете, что можете компенсировать часть своих расходов на образование и лечение с помощью налоговых вычетов? Вы бы хотели научиться управлять личными финансами?

Слайд 3

Только половина потребителей с низкими доходами сравнивает альтернативные предложения, прежде чем брать кредит.

37% опрошенных россиян знают о том, что государство не несет ответственность за возможные потери от их личных инвестиций.

30% понимают важность наличия финансовой подушки на случай чрезвычайной жизненной ситуации.

Всего 20% потребителей уверено в возможности справедливого разрешения споров с финансовыми организациями.

Результаты Всероссийского исследования, проведенного «Демоскопом» осенью 2012 г. по заказу Минфина. Выборка –6000 населения. Инструментарий –методика исследования Всемирного банка и ОЭСР.

Слайд 4

Что известно о финансовой грамотности взрослого населения в России?

•У малодоходных групп выше риски долговой зависимости – они чаще используют механизм перекредитования по потребительским кредитам.

• Низкая активность в защите своих прав –60% не предпринимают никаких действий в случае конфликта с финансовыми структурами.

Слайд 5

Динамика просроченной задолженности по потребительским и ипотечным кредитам предоставленным населению региона

по данным Отделения по Архангельской области Северо-Западного Главного управления Центрального Банка Российской Федерации

по данным Отделения по Архангельской области Северо-Западного Главного управления Центрального Банка Российской Федерации

Слайд 6

Финансовая грамотность –

важный фактор

Личного, семейного благополучия

Экономического развития страны

Личного, семейного благополучия

Экономического развития страны

Слайд 7

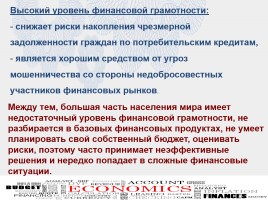

Высокий уровень финансовой грамотности:

снижает риски накопления чрезмерной задолженности граждан по потребительским кредитам,

является хорошим средством от угроз мошенничества со стороны недобросовестных участников финансовых рынков.

Между тем, большая часть населения мира имеет недостаточный уровень финансовой грамотности, не разбирается в базовых финансовых продуктах, не умеет планировать свой собственный бюджет, оценивать риски, поэтому часто принимает неэффективные решения и нередко попадает в сложные финансовые ситуации.

Между тем, большая часть населения мира имеет недостаточный уровень финансовой грамотности, не разбирается в базовых финансовых продуктах, не умеет планировать свой собственный бюджет, оценивать риски, поэтому часто принимает неэффективные решения и нередко попадает в сложные финансовые ситуации.

Слайд 8

Финансовая грамотность –

важный фактор

Личного, семейного благополучия

Экономического развития страны

Личного, семейного благополучия

Экономического развития страны

Слайд 9

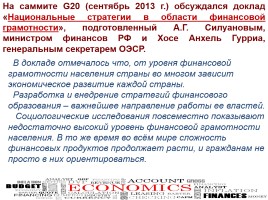

На саммите G20 (сентябрь 2013 г.) обсуждался доклад «Национальные стратегии в области финансовой грамотности», подготовленный А.Г. Силуановым, министром финансов РФ и Хосе Анхель Гурриа, генеральным секретарем ОЭСР.

В докладе отмечалось что, от уровня финансовой грамотности населения страны во многом зависит экономическое развитие каждой страны. Разработка и внедрение стратегий финансового образования – важнейшее направление работы ее властей. Социологические исследования повсеместно показывают недостаточно высокий уровень финансовой грамотности населения. В то же время во всём мире сложность финансовых продуктов продолжает расти, и гражданам не просто в них ориентироваться.

В докладе отмечалось что, от уровня финансовой грамотности населения страны во многом зависит экономическое развитие каждой страны. Разработка и внедрение стратегий финансового образования – важнейшее направление работы ее властей. Социологические исследования повсеместно показывают недостаточно высокий уровень финансовой грамотности населения. В то же время во всём мире сложность финансовых продуктов продолжает расти, и гражданам не просто в них ориентироваться.

Слайд 10

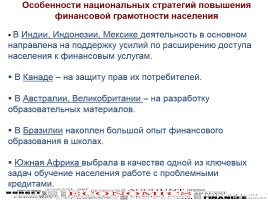

Особенности национальных стратегий повышения финансовой грамотности населения

В Индии, Индонезии, Мексике деятельность в основном направлена на поддержку усилий по расширению доступа населения к финансовым услугам.

В Канаде – на защиту прав их потребителей.

В Австралии, Великобритании – на разработку образовательных материалов.

В Бразилии накоплен большой опыт финансового образования в школах.

Южная Африка выбрала в качестве одной из ключевых задач обучение населения работе с проблемными кредитами.

Слайд 11

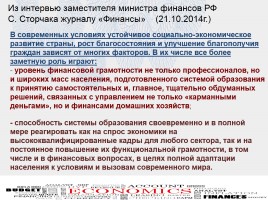

В современных условиях устойчивое социально-экономическое развитие страны, рост благосостояния и улучшение благополучия граждан зависят от многих факторов. В их числе все более заметную роль играют:

уровень финансовой грамотности не только профессионалов, но и широких масс населения, подготовленного системой образования к принятию самостоятельных и, главное, тщательно обдуманных решений, связанных с управлением не только «карманными деньгами», но и финансами домашних хозяйств;

- способность системы образования своевременно и в полной мере реагировать как на спрос экономики на высококвалифицированные кадры для любого сектора, так и на постоянное повышение их функциональной грамотности, в том числе и в финансовых вопросах, в целях полной адаптации населения к условиям и вызовам современного мира.

Из интервью заместителя министра финансов РФ С. Сторчака журналу «Финансы» (21.10.2014г.)

Из интервью заместителя министра финансов РФ С. Сторчака журналу «Финансы» (21.10.2014г.)

Слайд 12

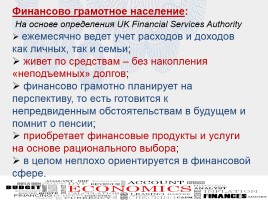

Финансово грамотное население:

На основе определения UK Financial Services Authority

ежемесячно ведет учет расходов и доходов как личных, так и семьи;

живет по средствам – без накопления «неподъемных» долгов;

финансово грамотно планирует на перспективу, то есть готовится к непредвиденным обстоятельствам в будущем и помнит о пенсии;

приобретает финансовые продукты и услуги на основе рационального выбора;

в целом неплохо ориентируется в финансовой сфере.

Слайд 13

Национальная программа повышения уровня финансовой

грамотности населения Российской Федерации

Слайд 14

Миссия (основная цель) Национальной программы повышения уровня финансовой грамотности населения Российской Федерации

Развитие человеческого потенциала, повышение уровня благосостояния и финансовой безопасности граждан России, повышение долгосрочного инвестиционного спроса и укрепление стабильности финансовой системы через резкое повышение эффективности домохозяйств в принятии финансово-экономических решений за счет кардинального повышения уровня финансовой грамотности населения, внедрения массовых эффективных стереотипов принятия экономических решений гражданами России.

Слайд 15

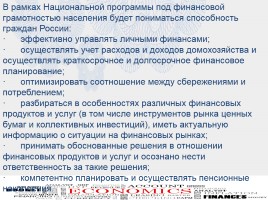

В рамках Национальной программы под финансовой грамотностью населения будет пониматься способность граждан России:

· эффективно управлять личными финансами;

· осуществлять учет расходов и доходов домохозяйства и осуществлять краткосрочное и долгосрочное финансовое планирование;

· оптимизировать соотношение между сбережениями и потреблением;

· разбираться в особенностях различных финансовых продуктов и услуг (в том числе инструментов рынка ценных бумаг и коллективных инвестиций), иметь актуальную информацию о ситуации на финансовых рынках;

· принимать обоснованные решения в отношении финансовых продуктов и услуг и осознано нести ответственность за такие решения;

· компетентно планировать и осуществлять пенсионные накопления.

Слайд 16

Цель и задачи Национальной программы конкретизируются в цели и задачи более узких «отраслевых» программ повышения финансовой грамотности населения на:

фондовом рынке,

рынке банковских услуг,

рынке страховых услуг

и рынках услуг других финансовых организаций.

Такие программы разрабатываются соответствующими федеральными органами исполнительной власти, Банком России, Пенсионным фондом России на основе анализа ситуации в том или ином секторе финансовой системы и с учетом уже осуществляемых мероприятий в данном секторе в форме ведомственных целевых программ.

Слайд 17

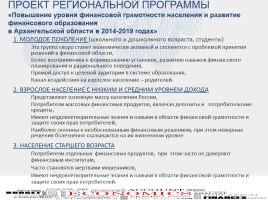

Проект Региональной программы «Повышение уровня финансовой грамотности населения и развитие финансового образования в Архангельской области в 2014-2019 годах»

1. Молодое поколение (школьного и дошкольного возраста, студенты) Эта группа скоро станет экономически активной и столкнется с проблемой принятия решений в финансовой области, Более восприимчива к формированию установок, развитию навыков финансового планирования и рационального поведения, Прямой доступ к целевой аудитории в системе образования, Канал воздействия на взрослое население – родителей. 2. Взрослое население с низким и средним уровнем дохода Представляют основную массу населения России, Потребители массовых финансовых продуктов, включая депозиты и потребительские кредиты, Имеют неудовлетворительные знания и навыки в области финансовой грамотности и защите своих прав потребителей, Наиболее склонны к необоснованным финансовым решениям, при этом неверные решения болезненно сказываются на их жизненном уровне. 3. Население старшего возраста Потребители отдельных финансовых продуктов, при этом часто не доверяют финансовым институтам, Часто становятся жертвами мошенников, Имеют неудовлетворительные знания и навыки в области финансовой грамотности и защите своих прав потребителей.

1. Молодое поколение (школьного и дошкольного возраста, студенты) Эта группа скоро станет экономически активной и столкнется с проблемой принятия решений в финансовой области, Более восприимчива к формированию установок, развитию навыков финансового планирования и рационального поведения, Прямой доступ к целевой аудитории в системе образования, Канал воздействия на взрослое население – родителей. 2. Взрослое население с низким и средним уровнем дохода Представляют основную массу населения России, Потребители массовых финансовых продуктов, включая депозиты и потребительские кредиты, Имеют неудовлетворительные знания и навыки в области финансовой грамотности и защите своих прав потребителей, Наиболее склонны к необоснованным финансовым решениям, при этом неверные решения болезненно сказываются на их жизненном уровне. 3. Население старшего возраста Потребители отдельных финансовых продуктов, при этом часто не доверяют финансовым институтам, Часто становятся жертвами мошенников, Имеют неудовлетворительные знания и навыки в области финансовой грамотности и защите своих прав потребителей.

Слайд 18

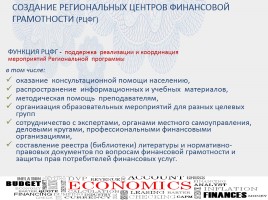

Создание региональных центров финансовой грамотности (РЦФГ)

Функция РЦФГ - поддержка реализации и координация мероприятий Региональной программы

в том числе: оказание консультационной помощи населению, распространение информационных и учебных материалов, методическая помощь преподавателям, организация образовательных мероприятий для разных целевых групп сотрудничество с экспертами, органами местного самоуправления, деловыми кругами, профессиональными финансовыми организациями, составление реестра (библиотеки) литературы и нормативно-правовых документов по вопросам финансовой грамотности и защиты прав потребителей финансовых услуг.

Функция РЦФГ - поддержка реализации и координация мероприятий Региональной программы

в том числе: оказание консультационной помощи населению, распространение информационных и учебных материалов, методическая помощь преподавателям, организация образовательных мероприятий для разных целевых групп сотрудничество с экспертами, органами местного самоуправления, деловыми кругами, профессиональными финансовыми организациями, составление реестра (библиотеки) литературы и нормативно-правовых документов по вопросам финансовой грамотности и защиты прав потребителей финансовых услуг.

Слайд 19

Проект «Содействие повышению

уровня финансовой грамотности населения и развитию финансового просвещения в российской Федерации»

Проект рассчитан на 5 лет до июня 2016 года, имеет национальный масштаб. Объем финансирования – 113 млн.долларов США.

Проект рассчитан на 5 лет до июня 2016 года, имеет национальный масштаб. Объем финансирования – 113 млн.долларов США.

Слайд 20

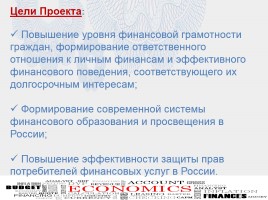

Цели Проекта:

Повышение уровня финансовой грамотности граждан, формирование ответственного отношения к личным финансам и эффективного финансового поведения, соответствующего их долгосрочным интересам;

Формирование современной системы финансового образования и просвещения в России;

Повышение эффективности защиты прав потребителей финансовых услуг в России.

Слайд 21

Основные целевые группы Проекта:

1. Учащиеся школьного возраста и молодежь:

• Эта группа скоро станет экономически активной и столкнется с проблемой принятия собственных решений в финансовой области,

• Более восприимчива к формированию ценностных установок, развитию навыков финансового планирования и рационального поведения,

• Прямой доступ к целевой аудитории в системе образования,

• Канал воздействия на взрослое население – родителей.

2.Взрослое население с низким и средним уровнем дохода:

• Представляют основную массу населения России,

• Основные потребители массовых финансовых продуктов, включая депозиты и потребительские кредиты,

• Имеют неудовлетворительные знания и навыки в области финансовой грамотности и защите прав потребителей финансовых услуг,

• Наиболее склонны к необоснованным финансовым решениям, при этом неверные решения наиболее болезненно сказываются на их жизненном уровне.

Слайд 22

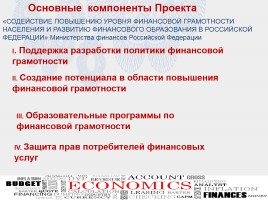

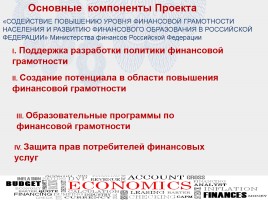

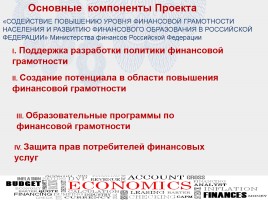

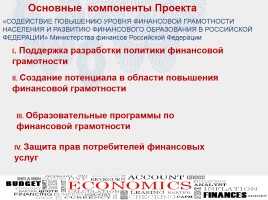

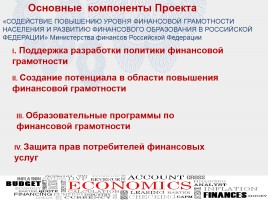

Основные компоненты Проекта

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 23

Осн. компоненты и ожидаемые результаты Проекта

I. Поддержка разработки политики финансовой грамотности:

• Создание Национальной стратегии повышения финансовой грамотности;

• Разработка инструментов оценки финансовой грамотности и проведение общенациональных исследований;

• Усовершенствование нормативно-правовой базы в области защиты прав потребителей финансовых услуг.

.

Слайд 24

Основные компоненты Проекта

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 25

II. Создание потенциала в области повышения финансовой грамотности:

• Создание в регионах центров, реализующих программы по повышению финансовой грамотности населения;

• Подготовка кадров на федеральном и региональном уровнях: методисты, педагоги, журналисты, эксперты по оценке;

• Национальный веб-портал по финансовой грамотности;

• Постоянное оказание методической помощи преподавателям

Осн. компоненты и ожидаемые результаты Проекта

Осн. компоненты и ожидаемые результаты Проекта

Слайд 26

Основные компоненты Проекта

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 27

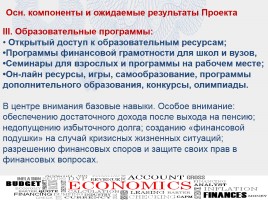

III. Образовательные программы:

• Открытый доступ к образовательным ресурсам;

•Программы финансовой грамотности для школ и вузов,

•Семинары для взрослых и программы на рабочем месте;

•Он-лайн ресурсы, игры, самообразование, программы дополнительного образования, конкурсы, олимпиады.

В центре внимания базовые навыки. Особое внимание: обеспечению достаточного дохода после выхода на пенсию; недопущению избыточного долга; созданию «финансовой подушки» на случай кризисных жизненных ситуаций; разрешению финансовых споров и защите своих прав в финансовых вопросах.

Осн. компоненты и ожидаемые результаты Проекта

Осн. компоненты и ожидаемые результаты Проекта

Слайд 28

Основные компоненты Проекта

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 29

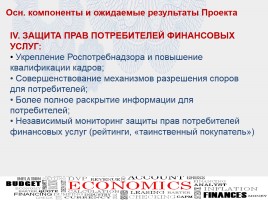

IV. ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ:

• Укрепление Роспотребнадзора и повышение квалификации кадров;

• Совершенствование механизмов разрешения споров для потребителей;

• Более полное раскрытие информации для потребителей;

• Независимый мониторинг защиты прав потребителей финансовых услуг (рейтинги, «таинственный покупатель»)

Осн. компоненты и ожидаемые результаты Проекта

Осн. компоненты и ожидаемые результаты Проекта

Слайд 30

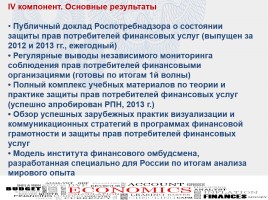

IV компонент. Основные результаты

• Публичный доклад Роспотребнадзора о состоянии защиты прав потребителей финансовых услуг (выпущен за 2012 и 2013 гг., ежегодный)

• Регулярные выводы независимого мониторинга соблюдения прав потребителей финансовыми организациями (готовы по итогам 1й волны)

• Полный комплекс учебных материалов по теории и практике защиты прав потребителей финансовых услуг (успешно апробирован РПН, 2013 г.)

• Обзор успешных зарубежных практик визуализации и

коммуникационных стратегий в программах финансовой грамотности и защиты прав потребителей финансовых услуг

• Модель института финансового омбудсмена, разработанная специально для России по итогам анализа мирового опыта

Слайд 31

Основные компоненты Проекта

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

I. Поддержка разработки политики финансовой грамотности

II. Создание потенциала в области повышения финансовой грамотности

III. Образовательные программы по финансовой грамотности

IV. Защита прав потребителей финансовых услуг

«СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 32

www.goodideasfund.ru

Слайд 33

Конкурсный отбор и поддержка лучших инициатив в области повышения финансовой грамотности и защиты прав потребителей финансовых услуг.

Фонд хороших идей –www.goodideasfund.ru

Проект «СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Фонд хороших идей –www.goodideasfund.ru

Проект «СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 34

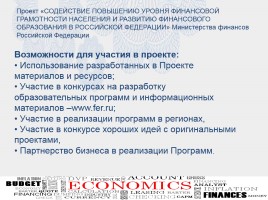

Возможности для участия в проекте:

• Использование разработанных в Проекте материалов и ресурсов;

• Участие в конкурсах на разработку образовательных программ и информационных материалов –www.fer.ru;

• Участие в реализации программ в регионах,

• Участие в конкурсе хороших идей с оригинальными проектами,

• Партнерство бизнеса в реализации Программ.

Проект «СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Проект «СОДЕЙСТВИЕ ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ И РАЗВИТИЮ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Министерства финансов Российской Федерации

Слайд 35

Закончился прием заявок на участие во втором раунде ФХИ:

Восемь номинаций, три из них посвящены ЗППФ

«Образовательные и просветительские мероприятия

по тематике прав потребителей и ответственного потребительского

поведения на финансовом рынке»,

«Создание цифровых информационных ресурсов

в помощь потребителям финансовых услуг»,

«Содействие совершенствованию среды

финансового рынка в интересах потребителей финансовых услуг».

Фонд хороших идей –www.goodideasfund.ru

Фонд хороших идей –www.goodideasfund.ru

Слайд 36

http://sberden.ru

Слайд 37

11 специальных программ обучения;

on-line курс «Личные финансы»;

on-line лекции и семинары от ведущих российских экспертов;

on-line тренинги и тестирование;

библиотека информационно-образовательных материалов для самообучения

Слайд 38

http://www.azbukafinansov.ru

Слайд 39

Повышение финансовой грамотности – актуальные задачи

Новожилова Н.В., доцент АПКиППРО, nov.n.v@mail.ru

Новожилова Н.В., доцент АПКиППРО, nov.n.v@mail.ru

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.