Презентация - Доходы - Неравенство доходов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 99%

- Слайдов: 24

- Просмотров: 5765

- Скачиваний: 3332

- Размер: 0.79 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Анализ доходов и расходов семьи

Анализ доходов и расходов семьи Учет доходов и расходов организации

Учет доходов и расходов организации Урок алгебры в 9 классе по теме «Неравенства»

Урок алгебры в 9 классе по теме «Неравенства» Математика 1 класс «Равенство - Неравенство»

Математика 1 класс «Равенство - Неравенство» Метод «Лепестков» при решении неравенств с кратными корнями

Метод «Лепестков» при решении неравенств с кратными корнями Квадратные неравенства

Квадратные неравенства Элективный курс по математике для 9 класса «Неравенства и системы неравенств с двумя переменными»

Элективный курс по математике для 9 класса «Неравенства и системы неравенств с двумя переменными»

Слайд 1

Доходы.

Неравенство доходов.

Содержание:

2. Сущность, критерии распределения и структура доходов

3. Неравномерность распределения доходов

1. Введение

4. Особенности распределения доходов в России

5. Заключение

Автор: Тагиров Давид

Просмотр

Содержание:

2. Сущность, критерии распределения и структура доходов

3. Неравномерность распределения доходов

1. Введение

4. Особенности распределения доходов в России

5. Заключение

Автор: Тагиров Давид

Просмотр

Слайд 2

Актуальность данной темы определяется необходимостью теоретического исследования проблемы государственного регулирования доходов населения и выявления путей совершенствования политики доходов в условиях рыночных отношений. Цель любых экономических преобразований должна быть ориентирована на улучшение материального благосостояния граждан. Главную роль в распределении доходов в обществе призвано играть государству.

Эта тема важна в настоящее время для нашей страны, т. к. происходящие в России крупные, формационного порядка изменения вызывают необходимость трансформации модели распределения доходов и требуют решения сложных проблем

Задачи, которые необходимо рассмотреть в данной работе:

теоретические аспекты формирования доходов и их регулирования

исследовать основные направления государственной политики доходов

неравномерность распределения доходов

распределение доходов в России

Введение

Задачи, которые необходимо рассмотреть в данной работе:

теоретические аспекты формирования доходов и их регулирования

исследовать основные направления государственной политики доходов

неравномерность распределения доходов

распределение доходов в России

Введение

Слайд 3

Сущность, критерии распределения и структура доходов

Трактовка самого понятия «доход» у одних современных экономистов осуществляется в более развернутом виде, у других берутся в расчет лишь некоторые аспекты. И. П. Николаева указывает, что доход – это «часть произведённого продукта, полученная участником производства в зависимости от своего участия в нём». По А.С. Булатову, доход – «сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени».

Чепурин М. Н. относит к доходам населения «долю каждого класса, социальной группы или отдельного индивидуума в произведённом продукте и присвоенную им»

Показатель денежного дохода населения – служит для измерения доходов на макроуровне и рассчитан по данным Баланса денежных доходов и расходов населения.

Трактовка самого понятия «доход» у одних современных экономистов осуществляется в более развернутом виде, у других берутся в расчет лишь некоторые аспекты. И. П. Николаева указывает, что доход – это «часть произведённого продукта, полученная участником производства в зависимости от своего участия в нём». По А.С. Булатову, доход – «сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени».

Чепурин М. Н. относит к доходам населения «долю каждого класса, социальной группы или отдельного индивидуума в произведённом продукте и присвоенную им»

Показатель денежного дохода населения – служит для измерения доходов на макроуровне и рассчитан по данным Баланса денежных доходов и расходов населения.

Слайд 4

В целях более полного изучения доходов граждан следует рассмотреть некоторые их критерии и классификации.

1. В зависимости от учета динамики уровня потребительских цен доход подразделяется на:

* номинальный - это количество денег, полученное в определённый период отдельным лицом; также он характеризует уровень денежных доходов независимо от налогообложения;

* реальный - представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода;

* располагаемый доход - доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей;

2. По форме единицы дохода выделяют:

* натуральный( сюда относятся продукты, произведенные в личных подсобных хозяйствах, и услуги, оказываемые членами семьи в домашнем хозяйстве);

* денежный (оплата труда, доходы от предпринимательской деятельности, пенсии, стипендии, пособия, социальные выплаты; поступления от собственности, в качестве процентов по вкладам, ценные бумагам, дивиденды; доходы от продажи продукции сельского хозяйства, страховые возмещения, сумма от продажи иностранной валюты и многие другие);

3. В зависимости от государственного вмешательства:

* первичный, образованный под воздействием рыночного механизма;

* вторичный, формирование которого связано с перераспределительной политикой государства.

Слайд 5

Доходы физических лиц подразделяются на:

Доходы, полностью включаемые в совокупный годовой доход:

* заработная плата и иные доходы по основному месту работы;

* доходы от выполнения работ по совместительству;

* доходы от приобретения товаров, работ, услуг по ценам ниже

рыночных;

* материальная выгода по заемным средствам;

* дивиденды и иные доходы от капитала;

* доходы в виде курсовой разницы от операций с валютой;

* иные доходы, полностью включаемые в совокупный годовой

доход.

Доходы, частично не включаемые в совокупный годовой доход:

* доходы от выполнения работ по договорам гражданско-правового характера

(кроме авторских вознаграждений);

* материальная помощь;

* стоимость подарков;

* стоимость призов;

* доходы от продажи квартир, жилых домой, дач, садовых домиков, земельных

участков земельных паев (долей);

* доходы от продажи другого имущества (кроме ценных бумаг);

* доходы от продажи ценных бумаг;

* доходы, полученные в погашение вексельных обязательств;

* доходы в натуральной форме;

* доходы учащихся дневной формы обучения;

* доходы, частично или полностью не включаемые в совокупный годовой

расход в соответствии с законодательством субъектов РФ.

Слайд 6

Доходы от предпринимательской и иной деятельности, налогообложение

которых осуществляется налоговыми органами:

* доходы от предпринимательской деятельности;

* доходы частных нотариусов;

* доходы от сдачи в аренду имущества;

* доходы от сдачи в аренду земли;

* иные доходы, налогообложение которых производится налоговой

инспекцией.

Авторские вознаграждения за:

* создание литературных произведений;

* создание художественно-графических произведений;

* создание скульптур, предметов декоративно-прикладного искусства;

* создание аудиовизуальных произведений;

* создание музыкально-сценических произведений;

* создание других музыкальных произведений;

* создание произведений науки;

* открытия, изобретения, промышленные образцы;

* исполнение произведений литературы, искусства;

* иные авторские вознаграждения.

Доходы, облагаемые отдельно от совокупного годового дохода:

* сумма коэффициентов и надбавок за работу в районах Крайнего Севера;

* сумма материальной выгоды по вкладам;

* сумма материальной выгоды по страховым выплатам

Слайд 7

Оплата труда выступает в качестве одного из основных составных элементов доходов населения. Доход от оплачиваемой работы составляет вознаграждение за труд работающих по найму, регулируемое договорной или контрактной системой отношений. Заработная плата еще подразделяется на номинальную и реальную, начисленную и фактически выплаченную, среднюю и минимальную.

Заработная плата — это цена трудовых услуг, предоставляемых наемными работниками разных профессий при реализации их деловой активности.

Номинальная заработная плата — это сумма денег, полученная работником за определенный промежуток времени (неделю, месяц и т.д.).

Реальная заработная плата — это номинальная заработная плата с учетом движения розничных цен (и тарифов).

Заработная плата — это цена трудовых услуг, предоставляемых наемными работниками разных профессий при реализации их деловой активности.

Номинальная заработная плата — это сумма денег, полученная работником за определенный промежуток времени (неделю, месяц и т.д.).

Реальная заработная плата — это номинальная заработная плата с учетом движения розничных цен (и тарифов).

Слайд 8

Динамика реальных денежных доходов населения РФ за 2005 – 2006 гг.

В % к В % к В % к

соответствующему периоду предыдущего года предыдущему периоду предыдущему периоду

2005г. 2005г. 2005г. 2005г.

Январь 89,7 57,5 57,5

Февраль 106,3 121,0 121,0

Март 112,2 110,1 110,1

I квартал 103,1 79,3 79,3

Апрель 110,9 104,5 104,5

Май 115,9 92,4 92,4

Июнь 111,2 107,5 107,5

II квартал 112,5 114,5 114,5

I полугодие 108,0

Июль 108,9 99,9 99,9

Август 108,0 96,9 96,9

Сентябрь 115,1 106,9 106,9

III квартал 110,7 102,2 102,2

Январь-сентябрь 108,9

Октябрь 106,6 99,3 99,3

Ноябрь 106,1 101,8 101,8

Декабрь 113,0 138,7 138,7

IV квартал 109,0 117,5 117,5

Год 108,9

2006г. 2006г. 2006г. 2006г.

Январь1) 108,7 54,2 54,2

1) Предварительные данные. 1) Предварительные данные. 1) Предварительные данные. 1) Предварительные данные.

В % к В % к В % к

соответствующему периоду предыдущего года предыдущему периоду предыдущему периоду

2005г. 2005г. 2005г. 2005г.

Январь 89,7 57,5 57,5

Февраль 106,3 121,0 121,0

Март 112,2 110,1 110,1

I квартал 103,1 79,3 79,3

Апрель 110,9 104,5 104,5

Май 115,9 92,4 92,4

Июнь 111,2 107,5 107,5

II квартал 112,5 114,5 114,5

I полугодие 108,0

Июль 108,9 99,9 99,9

Август 108,0 96,9 96,9

Сентябрь 115,1 106,9 106,9

III квартал 110,7 102,2 102,2

Январь-сентябрь 108,9

Октябрь 106,6 99,3 99,3

Ноябрь 106,1 101,8 101,8

Декабрь 113,0 138,7 138,7

IV квартал 109,0 117,5 117,5

Год 108,9

2006г. 2006г. 2006г. 2006г.

Январь1) 108,7 54,2 54,2

1) Предварительные данные. 1) Предварительные данные. 1) Предварительные данные. 1) Предварительные данные.

Слайд 9

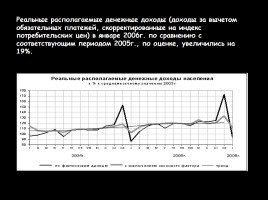

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) в январе 2006г. по сравнению с соответствующим периодом 2005г., по оценке, увеличились на 19%.

Слайд 10

Важную статью доходов населения составляют трансферты или денежные выплаты, не связанные с оплатой труда, товаров и услуг. Иначе говоря, трансферты - это операции, при которых товары, услуги или денежные средства предоставляются в одностороннем порядке без получения какого-либо эквивалента взамен

В распределении можно различать функциональное и персональное распределение. Функциональное распределение доходов – это распределение их между факторами: труд, капитал, природные ресурсы и предпринимательские способности. Функциональное распределение характеризует распределение дохода между факторами производства, и, прежде всего между трудом и капиталом.

Для графического изображения персонального распределения национального дохода строится кривая Лоренца в следующей системе координат: по оси абсцисс отражается доля семей в общей численности семей страны, по оси ординат — доля принадлежащего им национального дохода.

В распределении можно различать функциональное и персональное распределение. Функциональное распределение доходов – это распределение их между факторами: труд, капитал, природные ресурсы и предпринимательские способности. Функциональное распределение характеризует распределение дохода между факторами производства, и, прежде всего между трудом и капиталом.

Для графического изображения персонального распределения национального дохода строится кривая Лоренца в следующей системе координат: по оси абсцисс отражается доля семей в общей численности семей страны, по оси ординат — доля принадлежащего им национального дохода.

Слайд 11

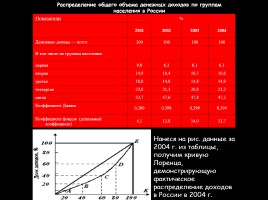

Показатели % % % %

2001 2002 2003 2004

Денежные доходы — всего: 100 100 100 100

В том числе по группам населения:

первая 9,8 6,1 6,1 6,1

вторая 14,9 10,4 10,5 10,6

третья 18,8 14,8 14,8 14,9

четвертая 23,8 21,1 20,8 21,2

пятая 32,7 47,6 47,8 47,2

Коэффициент Джини 0,260 0,398 0,399 0,394

Коэффициент фондов (децильный коэффициент) 4,5 13,8 14,0 13,7

Нанеся на рис. данные за 2004 г. из таблицы, получим кривую Лоренца, демонстрирующую фактическое распределение доходов в России в 2004 г.

Распределение общего объема денежных доходов по группам населения в России

2001 2002 2003 2004

Денежные доходы — всего: 100 100 100 100

В том числе по группам населения:

первая 9,8 6,1 6,1 6,1

вторая 14,9 10,4 10,5 10,6

третья 18,8 14,8 14,8 14,9

четвертая 23,8 21,1 20,8 21,2

пятая 32,7 47,6 47,8 47,2

Коэффициент Джини 0,260 0,398 0,399 0,394

Коэффициент фондов (децильный коэффициент) 4,5 13,8 14,0 13,7

Нанеся на рис. данные за 2004 г. из таблицы, получим кривую Лоренца, демонстрирующую фактическое распределение доходов в России в 2004 г.

Распределение общего объема денежных доходов по группам населения в России

Слайд 12

Неравномерность распределения доходов.

Проблема неравенства граждан по уровню доходов исторически являлась одним из важнейших объектов экономической теории. Её анализом занимались многие известные экономисты в силу высокой практической значимости данного вопроса. И всё же единым мнением стало обоснование необходимости политики перераспределения доходов, активная роль, в которой отводилась государству.

Государственная политика доходов определяется как «перераспределение их через государственный бюджет путем дифференцированного налогообложения различных групп получателей доходов и социальных выплат

У этой проблемы есть две грани: 1. Неравенство доходов 2. Неравенство богатства.

Проблема неравенства граждан по уровню доходов исторически являлась одним из важнейших объектов экономической теории. Её анализом занимались многие известные экономисты в силу высокой практической значимости данного вопроса. И всё же единым мнением стало обоснование необходимости политики перераспределения доходов, активная роль, в которой отводилась государству.

Государственная политика доходов определяется как «перераспределение их через государственный бюджет путем дифференцированного налогообложения различных групп получателей доходов и социальных выплат

У этой проблемы есть две грани: 1. Неравенство доходов 2. Неравенство богатства.

Слайд 13

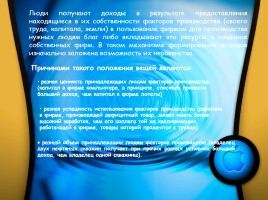

Люди получают доходы в результате предоставления находящиеся в их собственности факторов производства (своего труда, капитала, земли) в пользование фирмам для производства нужных людям благ либо вкладывают эти ресурсы в создание собственных фирм. В таком механизме формирования доходов изначально заложена возможность их неравенства.

Причинами такого положения вещей являются:

разная ценность принадлежащих людям факторов производства (капитал в форме компьютера, в принципе, способен принести больший доход, чем капитал в форме лопаты)

разная успешность использования факторов производства (работник в фирме, производящей дефицитный товар, может иметь более высокий заработок, чем его коллега той же квалификации, работающей в фирме, товары которой продаются с трудом)

разный объем принадлежащих людям факторов производства (владелец двух нефтяных скважин получает при прочих равных условиях больший доход, чем владелец одной скважины).

Причинами такого положения вещей являются:

разная ценность принадлежащих людям факторов производства (капитал в форме компьютера, в принципе, способен принести больший доход, чем капитал в форме лопаты)

разная успешность использования факторов производства (работник в фирме, производящей дефицитный товар, может иметь более высокий заработок, чем его коллега той же квалификации, работающей в фирме, товары которой продаются с трудом)

разный объем принадлежащих людям факторов производства (владелец двух нефтяных скважин получает при прочих равных условиях больший доход, чем владелец одной скважины).

Слайд 14

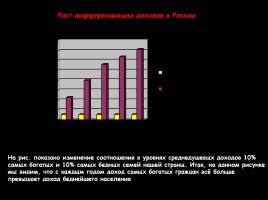

Рост дифференциации доходов в России

На рис. показано изменение соотношения в уровнях среднедушевых доходов 10% самых богатых и 10% самых бедных семей нашей страны. Итак, на данном рисунке мы видим, что с каждым годом доход самых богатых граждан всё больше превышает доход беднейшего населения

На рис. показано изменение соотношения в уровнях среднедушевых доходов 10% самых богатых и 10% самых бедных семей нашей страны. Итак, на данном рисунке мы видим, что с каждым годом доход самых богатых граждан всё больше превышает доход беднейшего населения

Слайд 15

Итак, важным условием социального мира в любой стране является предотвращение чрезмерной разницы в доходах наиболее богатых и самых бедных граждан. Для смягчения чрезмерной дифференциации доходов необходимо вмешательство государства. Оно осуществляется с помощью прогрессивного налогообложения доходов и систем социальной поддержки. Механизм регулирования дифференциации доходов создан в развитых странах мира для разрешения противоречия между неравной одаренностью людей и размерами собственности, с одной стороны, и необходимостью обеспечить всем людям хотя бы минимально достойный образ жизни – с другой.

Таким образом, неравенство доходов – это та цена, которую обществу приходится платить за ускорение роста общего уровня благосостояния всех граждан страны. Но необходимость такой «платы» никогда не вызывает у людей радости. Напротив. Чем выше различия в уровнях жизни между богатыми и бедными, тем сильнее недовольство последних. Экономисты давно установили, что различие в доходах становится опасным для социального мира в стране, если оно: * становится чрезмерно большим * увеличивается слишком высокими темпами

Таким образом, неравенство доходов – это та цена, которую обществу приходится платить за ускорение роста общего уровня благосостояния всех граждан страны. Но необходимость такой «платы» никогда не вызывает у людей радости. Напротив. Чем выше различия в уровнях жизни между богатыми и бедными, тем сильнее недовольство последних. Экономисты давно установили, что различие в доходах становится опасным для социального мира в стране, если оно: * становится чрезмерно большим * увеличивается слишком высокими темпами

Слайд 16

Особенности распределения доходов в России

В Российской Федерации возникла необходимость формирования целенаправленной и результативной политики индивидуальных доходов. Дореформенный период в России характеризовался жестким государственным контролем, а также административными мерами воздействия на уровень доходов граждан. В процессе перехода к рыночной экономической системе произошло резкое падение жизненного уровня и образование глубокого расслоения общества на богатых и бедных.

По данным Госкомстата России, сегодня преобладающая часть населения — около 35% — граждане с низкими доходами (ниже прожиточного минимума); доходы еще 30% незначительно превышают прожиточный минимум и только 20% россиян можно отнести к «среднему классу» (к коему принято причислять достаточно обеспеченных и социально защищенных граждан). Согласно оценкам специалистов по социально-экономической стратификации, в нашей стране:

В Российской Федерации возникла необходимость формирования целенаправленной и результативной политики индивидуальных доходов. Дореформенный период в России характеризовался жестким государственным контролем, а также административными мерами воздействия на уровень доходов граждан. В процессе перехода к рыночной экономической системе произошло резкое падение жизненного уровня и образование глубокого расслоения общества на богатых и бедных.

По данным Госкомстата России, сегодня преобладающая часть населения — около 35% — граждане с низкими доходами (ниже прожиточного минимума); доходы еще 30% незначительно превышают прожиточный минимум и только 20% россиян можно отнести к «среднему классу» (к коему принято причислять достаточно обеспеченных и социально защищенных граждан). Согласно оценкам специалистов по социально-экономической стратификации, в нашей стране:

Слайд 17

а) около 50 млн. человек (т.е. треть населения) находятся в крайне тяжелом положении, не имея возможности обеспечить себе даже полноценное питание

б) происходит рост бедности как по удельному весу, так и по категориям населения (помимо инвалидов, многодетных и неполных семей, а также безработных в данную группу все в большей мере включаются многочисленные категории работающих граждан)

в) доля «среднего класса» неоправданно низка, что снижает потенциал реформ

г) на долю 20% наиболее обеспеченных граждан приходится более 50% денежных доходов, а на долю 20% наименее обеспеченных — всего 6%

Исходная задача национального масштаба в России — повышение в течение ближайших полутора—двух лет минимальной заработной платы до прожиточного минимума

б) происходит рост бедности как по удельному весу, так и по категориям населения (помимо инвалидов, многодетных и неполных семей, а также безработных в данную группу все в большей мере включаются многочисленные категории работающих граждан)

в) доля «среднего класса» неоправданно низка, что снижает потенциал реформ

г) на долю 20% наиболее обеспеченных граждан приходится более 50% денежных доходов, а на долю 20% наименее обеспеченных — всего 6%

Исходная задача национального масштаба в России — повышение в течение ближайших полутора—двух лет минимальной заработной платы до прожиточного минимума

Слайд 18

Средняя начисленная заработная плата в 2005 году.

Центральный федеральный округ

рублей

Сентябрь Сентябрь Октябрь Октябрь Ноябрь Ноябрь

денежные доходы потреби-тельские расходы денежные доходы потреби-тельские расходы денежные доходы потреби-тельские расходы

Российская Федерация 8147,1 5866,0 8160,8 6033,1 8306,5 6140,5

Центральный федеральный округ 10816,8 8088,8 11225,2 8339,2 11033,0 8521,3

Белгородская область 5641,9 3522,2 5660,0 3489,7 5537,5 3472,3

Брянская область 4970,1 3541,4 5026,8 3649,9 5174,9 3784,3

Владимирская область 4105,1 2588,6 3892,1 2707,9 3979,1 2744,4

Воронежская область 5248,6 3712,0 5577,1 3863,3 5564,5 3815,0

Ивановская область 3549,9 2470,4 3654,1 2511,2 3578,6 2476,1

Калужская область 5606,2 4634,6 5821,5 4834,2 6023,8 4548,9

Костромская область 4987,3 3090,4 4812,0 3046,8 5057,3 3085,5

Курская область 5373,4 3619,9 5201,8 3740,6 5384,1 3809,0

Липецкая область 5717,5 4030,2 5717,4 4292,8 6335,7 4552,0

Московская область 7275,7 6359,3 7343,3 6576,1 7711,4 6563,3

Орловская область 5120,2 3762,2 4843,2 3725,0 4909,0 3563,5

Рязанская область 4699,8 3534,1 4806,5 3686,3 5298,5 3720,3

Смоленская область 5692,3 4295,5 5489,2 4445,3 5651,7 4532,6

Тамбовская область 5715,2 3949,4 5537,1 4004,8 5615,7 4008,9

Тверская область 5861,8 4803,5 5716,6 4828,1 5915,5 4879,9

Тульская область 5053,5 3727,2 5069,1 3574,1 5095,6 3576,9

Ярославская область 5919,2 3807,3 5906,4 3922,3 6416,4 3904,1

г.Москва 24124,7 17855,2 25570,0 18465,7 24327,4 19108,3

рублей

Сентябрь Сентябрь Октябрь Октябрь Ноябрь Ноябрь

денежные доходы потреби-тельские расходы денежные доходы потреби-тельские расходы денежные доходы потреби-тельские расходы

Российская Федерация 8147,1 5866,0 8160,8 6033,1 8306,5 6140,5

Центральный федеральный округ 10816,8 8088,8 11225,2 8339,2 11033,0 8521,3

Белгородская область 5641,9 3522,2 5660,0 3489,7 5537,5 3472,3

Брянская область 4970,1 3541,4 5026,8 3649,9 5174,9 3784,3

Владимирская область 4105,1 2588,6 3892,1 2707,9 3979,1 2744,4

Воронежская область 5248,6 3712,0 5577,1 3863,3 5564,5 3815,0

Ивановская область 3549,9 2470,4 3654,1 2511,2 3578,6 2476,1

Калужская область 5606,2 4634,6 5821,5 4834,2 6023,8 4548,9

Костромская область 4987,3 3090,4 4812,0 3046,8 5057,3 3085,5

Курская область 5373,4 3619,9 5201,8 3740,6 5384,1 3809,0

Липецкая область 5717,5 4030,2 5717,4 4292,8 6335,7 4552,0

Московская область 7275,7 6359,3 7343,3 6576,1 7711,4 6563,3

Орловская область 5120,2 3762,2 4843,2 3725,0 4909,0 3563,5

Рязанская область 4699,8 3534,1 4806,5 3686,3 5298,5 3720,3

Смоленская область 5692,3 4295,5 5489,2 4445,3 5651,7 4532,6

Тамбовская область 5715,2 3949,4 5537,1 4004,8 5615,7 4008,9

Тверская область 5861,8 4803,5 5716,6 4828,1 5915,5 4879,9

Тульская область 5053,5 3727,2 5069,1 3574,1 5095,6 3576,9

Ярославская область 5919,2 3807,3 5906,4 3922,3 6416,4 3904,1

г.Москва 24124,7 17855,2 25570,0 18465,7 24327,4 19108,3

Слайд 19

Слайд 20

Состав денежных доходов населения Российской Федерации в 2004 году (в процентах к итогу)

1 квартал 2 квартал 3 квартал 4 квартал

Денежные доходы 100 100 100 100

* доходы от предпринимательской деятельности 13,1 12,4 13,5 12,2

* оплата труда 65,0 65,6 64,4 66,4

* социальные трансферты 14,8 13,8 13,5 12,6

* доходы от собственности 6,4 7,2 7,8 7,8

* другие доходы 0,7 1,0 0,8 1,0

Данные, приведенные в таблице показывают некоторую долю дохода от предпринимательской деятельности и невысокий удельный вес заработной платы в структуре доходов. В этой связи является очевидным осуществление в Российской Федерации перехода к рыночной экономической системе.

В настоящее время в Российской Федерации приоритетными стратегическими целями перераспределения доходов выступают: долговременная стратегия - приближение уровня и качества жизни населения к «стандартам постиндустриального общества» краткосрочные - обеспечение условий для социального и физического выживания людей, предотвращение социального взрыва.

1 квартал 2 квартал 3 квартал 4 квартал

Денежные доходы 100 100 100 100

* доходы от предпринимательской деятельности 13,1 12,4 13,5 12,2

* оплата труда 65,0 65,6 64,4 66,4

* социальные трансферты 14,8 13,8 13,5 12,6

* доходы от собственности 6,4 7,2 7,8 7,8

* другие доходы 0,7 1,0 0,8 1,0

Данные, приведенные в таблице показывают некоторую долю дохода от предпринимательской деятельности и невысокий удельный вес заработной платы в структуре доходов. В этой связи является очевидным осуществление в Российской Федерации перехода к рыночной экономической системе.

В настоящее время в Российской Федерации приоритетными стратегическими целями перераспределения доходов выступают: долговременная стратегия - приближение уровня и качества жизни населения к «стандартам постиндустриального общества» краткосрочные - обеспечение условий для социального и физического выживания людей, предотвращение социального взрыва.

Слайд 21

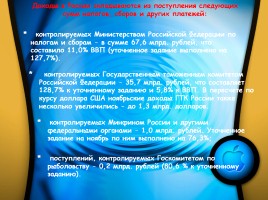

Доходы в России складываются из поступления следующих сумм налогов, сборов и других платежей:

* контролируемых Министерством Российской Федерации по налогам и сборам - в сумме 67,6 млрд. рублей, что составило 11,0% ВВП (уточненное задание выполнено на 127,7%).

* контролируемых Государственным таможенным комитетом Российской Федерации - 35,7 млрд. рублей, что составляет 128,7% к уточненному заданию и 5,8% к ВВП. В пересчете по курсу доллара США ноябрьские доходы ГТК России также несколько увеличились - до 1,3 млрд. долларов.

* контролируемых Минфином России и другими федеральными органами - 1,0 млрд. рублей. Уточненное задание на ноябрь по ним выполнено на 76,3%;

* поступлений, контролируемых Госкомитетом по рыболовству - 0,2 млрд. рублей (80,6 % к уточненному заданию).

* контролируемых Министерством Российской Федерации по налогам и сборам - в сумме 67,6 млрд. рублей, что составило 11,0% ВВП (уточненное задание выполнено на 127,7%).

* контролируемых Государственным таможенным комитетом Российской Федерации - 35,7 млрд. рублей, что составляет 128,7% к уточненному заданию и 5,8% к ВВП. В пересчете по курсу доллара США ноябрьские доходы ГТК России также несколько увеличились - до 1,3 млрд. долларов.

* контролируемых Минфином России и другими федеральными органами - 1,0 млрд. рублей. Уточненное задание на ноябрь по ним выполнено на 76,3%;

* поступлений, контролируемых Госкомитетом по рыболовству - 0,2 млрд. рублей (80,6 % к уточненному заданию).

Слайд 22

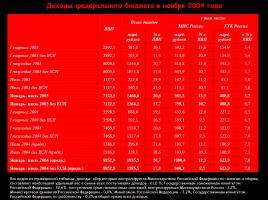

Доходы федерального бюджета в ноябре 2004 года

ВВП Всего доходов Всего доходов в том числе: в том числе: в том числе: в том числе:

ВВП Всего доходов Всего доходов МНС России МНС России ГТК России ГТК России

ВВП млрд. рублей % к ВВП млрд. рублей % к ВВП млрд. рублей в % к ВВП

I квартал 2003 2892,1 581,0 20,1 392,2 13,6 154,9 5,4

I квартал 2003 без ЕСН 2892,1 503,3 17,4 314,6 10,9 154,9 5,4

I полугодие 2003 6004,6 1244,0 20,7 813,8 13,6 343,5 5,7

I полугодие 2003 без ЕСН 6004,6 1074,0 17,9 643,9 10,7 343,5 5,7

Июль 2003 1117,9 222,6 19,9 147,5 13,2 65,3 5,8

Июль 2003 без ЕСН 1117,9 190,3 17,0 115,2 10,3 65,3 5,8

Январь- июль 2003 7122,5 1466,6 20,6 961,3 13,5 408,8 5,7

Январь- июль 2003 без ЕСН 7122,5 1264,2 17,7 759,1 10,7 408,8 5,7

I квартал 2004 3598,9 688,6 19,1 431,6 12,0 227,2 6,3

I квартал 2004 без ЕСН 3598,9 592,1 16,5 335,1 9,3 227,2 6,3

I полугодие 2004 7466,9 1538,7 20,6 908,7 12,2 523,0 7,0

I полугодие 2004 без ЕСН 7466,9 1327,4 17,8 697,7 9,3 523,0 7,0

Июль 2004 (предв.) 1386,0 296,8 21,4 181,7 13,1 100,9 7,3

Июль 2004 без ЕСН (предв.) 1386,0 258,1 18,6 143,0 10,3 100,9 7,3

Январь- июль 2004 (предв.) 8852,9 1835,5 20,7 1090,4 12,3 623,9 7,0

Январь- июль 2004 без ЕСН (предв.) 8852,9 1585,5 17,9 840,3 9,5 623,9 7,0

Как видно из приведенной таблицы, доходы, сбор которых контролируется Министерством Российской Федерации по налогам и сборам, составляют наибольший удельный вес в сумме всех поступивших доходов - 61,8 %, Государственным таможенным комитетом Российской Федерации - 32,6%, поступления сумм неналоговых платежей, контролируемых Минимуществом России - 1,2%, Министерством финансов Российской Федерации - 0,9%, Минатомом Российской Федерации - 3,2%, Государственным комитетом Российской Федерации по рыболовству - 0,2% в общей сумме всех доходов.

ВВП Всего доходов Всего доходов в том числе: в том числе: в том числе: в том числе:

ВВП Всего доходов Всего доходов МНС России МНС России ГТК России ГТК России

ВВП млрд. рублей % к ВВП млрд. рублей % к ВВП млрд. рублей в % к ВВП

I квартал 2003 2892,1 581,0 20,1 392,2 13,6 154,9 5,4

I квартал 2003 без ЕСН 2892,1 503,3 17,4 314,6 10,9 154,9 5,4

I полугодие 2003 6004,6 1244,0 20,7 813,8 13,6 343,5 5,7

I полугодие 2003 без ЕСН 6004,6 1074,0 17,9 643,9 10,7 343,5 5,7

Июль 2003 1117,9 222,6 19,9 147,5 13,2 65,3 5,8

Июль 2003 без ЕСН 1117,9 190,3 17,0 115,2 10,3 65,3 5,8

Январь- июль 2003 7122,5 1466,6 20,6 961,3 13,5 408,8 5,7

Январь- июль 2003 без ЕСН 7122,5 1264,2 17,7 759,1 10,7 408,8 5,7

I квартал 2004 3598,9 688,6 19,1 431,6 12,0 227,2 6,3

I квартал 2004 без ЕСН 3598,9 592,1 16,5 335,1 9,3 227,2 6,3

I полугодие 2004 7466,9 1538,7 20,6 908,7 12,2 523,0 7,0

I полугодие 2004 без ЕСН 7466,9 1327,4 17,8 697,7 9,3 523,0 7,0

Июль 2004 (предв.) 1386,0 296,8 21,4 181,7 13,1 100,9 7,3

Июль 2004 без ЕСН (предв.) 1386,0 258,1 18,6 143,0 10,3 100,9 7,3

Январь- июль 2004 (предв.) 8852,9 1835,5 20,7 1090,4 12,3 623,9 7,0

Январь- июль 2004 без ЕСН (предв.) 8852,9 1585,5 17,9 840,3 9,5 623,9 7,0

Как видно из приведенной таблицы, доходы, сбор которых контролируется Министерством Российской Федерации по налогам и сборам, составляют наибольший удельный вес в сумме всех поступивших доходов - 61,8 %, Государственным таможенным комитетом Российской Федерации - 32,6%, поступления сумм неналоговых платежей, контролируемых Минимуществом России - 1,2%, Министерством финансов Российской Федерации - 0,9%, Минатомом Российской Федерации - 3,2%, Государственным комитетом Российской Федерации по рыболовству - 0,2% в общей сумме всех доходов.

Слайд 23

Заключение

Мировой опыт показывает, что эффективная социально-ориентированная рыночная экономика немыслима без демократической системы распределения доходов граждан. Распределительные отношения лежат в основе создания системы стимулов для участия в производственном процессе. Доходы населения определяют социальное положение в обществе, также уровень доходов каждого человека зависит от экономики страны, в которой он проживает. Таким образом, реализация результативного перераспределения доходов должна осуществляться посредством разработки государственных программ, предусматривающих конкретные меры, прежде всего в области регулирования доходов граждан, справедливого налогообложения и совершенствования системы социальной защиты граждан.

Главной проблемой в условиях острой необходимости социальной поддержки граждан Российской Федерации является недостаточность финансирования трансфертных программ. Заслуживают внимание предложения по усилению контроля над их целевым и рациональным использованием. Следует подчеркнуть важную роль регионального регулирования доходов граждан, которое является дополнением и конкретизацией федеральных программ. В сфере распределительных отношений именно государство должно стать социальным гарантом, согласующим экономические интересы всех социальных групп общества.

Высокую значимость имеет обеспечение комплексного подхода к осуществлению политики доходов граждан: в частности, в сложившихся условиях при сокращении государственного перераспределения через налоговые методы было бы приемлемо усиление социальной защиты населения. Одновременно с совершенствованием используемых методов имеет смысл создание благоприятных условий для реализации политики перераспределения. Речь идет об обеспечении общей экономической и политической стабильности в государстве

Мировой опыт показывает, что эффективная социально-ориентированная рыночная экономика немыслима без демократической системы распределения доходов граждан. Распределительные отношения лежат в основе создания системы стимулов для участия в производственном процессе. Доходы населения определяют социальное положение в обществе, также уровень доходов каждого человека зависит от экономики страны, в которой он проживает. Таким образом, реализация результативного перераспределения доходов должна осуществляться посредством разработки государственных программ, предусматривающих конкретные меры, прежде всего в области регулирования доходов граждан, справедливого налогообложения и совершенствования системы социальной защиты граждан.

Главной проблемой в условиях острой необходимости социальной поддержки граждан Российской Федерации является недостаточность финансирования трансфертных программ. Заслуживают внимание предложения по усилению контроля над их целевым и рациональным использованием. Следует подчеркнуть важную роль регионального регулирования доходов граждан, которое является дополнением и конкретизацией федеральных программ. В сфере распределительных отношений именно государство должно стать социальным гарантом, согласующим экономические интересы всех социальных групп общества.

Высокую значимость имеет обеспечение комплексного подхода к осуществлению политики доходов граждан: в частности, в сложившихся условиях при сокращении государственного перераспределения через налоговые методы было бы приемлемо усиление социальной защиты населения. Одновременно с совершенствованием используемых методов имеет смысл создание благоприятных условий для реализации политики перераспределения. Речь идет об обеспечении общей экономической и политической стабильности в государстве

Слайд 24

Научный руководитель:

Петровская Н.В.

С п а с и б о з а п р о с м о т р !

Автор: Тагиров Давид

С п а с и б о з а п р о с м о т р !

Автор: Тагиров Давид

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.