Презентация - Банки. Банковская система

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 91%

- Слайдов: 37

- Просмотров: 9090

- Скачиваний: 2062

- Размер: 4.17 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Банки и банковская система.

Банки и банковская система. Понятие банковской системы.

Понятие банковской системы. Банковская система страны

Банковская система страны Банковская система. 11 Класс

Банковская система. 11 Класс Понятие банковской системы

Понятие банковской системы Обобщение и систематизация знаний по теме «Глагол»

Обобщение и систематизация знаний по теме «Глагол» Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении»

Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении»

Слайд 1

БАНКИ. БАНКОВСКАЯ СИСТЕМА

Слайд 2

Банк – это финансовая организация, которая:

сосредоточивает временно свободные денежные средства (вклады); предоставляет их во временное пользование в виде кредитов (займов, ссуд); посредничает во взаимных платежах и расчетах между предприятиями, учреждениями и отдельными лицами.

сосредоточивает временно свободные денежные средства (вклады); предоставляет их во временное пользование в виде кредитов (займов, ссуд); посредничает во взаимных платежах и расчетах между предприятиями, учреждениями и отдельными лицами.

Слайд 3

Тест «Годится ли для вас банковский бизнес?»

Выберите утверждение, которое в наибольшей степени отвечает вашему характеру:

А. – «Мой любимый предмет – математика! Я могу целый день провести за расчетами. Цифры завораживают меня и внушают уважение».

В - «Мне нравится общаться с людьми больше, чем с бумажками. Большинство домашних заданий я выполняю вместе с друзьями».

С - «Я люблю проводить время, играя в активные игры с большим числом участников (волейбол, баскетбол и др.). В одиночестве мне становится скучно».

Слайд 4

Если вы выбрали утверждение А, банковский бизнес для вас целиком подходит. Вы легко достигнете успеха в качестве банковского аналитика.

Если вы выбрали утверждение В, вы можете работать в банке в качестве операциониста, человека, который непосредственно взаимодействует с клиентами.

Если вы выбрали утверждение С, то банк подойдет вам только качестве места, где могут храниться ваши деньги. Работа в банке вам, скорее всего, не подойдет.

Слайд 5

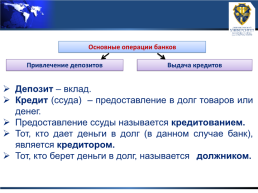

Основные операции банков

Привлечение депозитов

Выдача кредитов

Депозит – вклад. Кредит (ссуда) – предоставление в долг товаров или денег. Предоставление ссуды называется кредитованием. Тот, кто дает деньги в долг (в данном случае банк), является кредитором. Тот, кто берет деньги в долг, называется должником.

Привлечение депозитов

Выдача кредитов

Депозит – вклад. Кредит (ссуда) – предоставление в долг товаров или денег. Предоставление ссуды называется кредитованием. Тот, кто дает деньги в долг (в данном случае банк), является кредитором. Тот, кто берет деньги в долг, называется должником.

Слайд 6

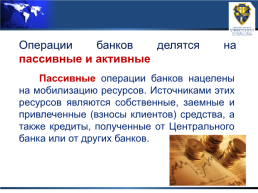

Операции банков делятся на пассивные и активные

Пассивные операции банков нацелены на мобилизацию ресурсов. Источниками этих ресурсов являются собственные, заемные и привлеченные (взносы клиентов) средства, а также кредиты, полученные от Центрального банка или от других банков.

Пассивные операции банков нацелены на мобилизацию ресурсов. Источниками этих ресурсов являются собственные, заемные и привлеченные (взносы клиентов) средства, а также кредиты, полученные от Центрального банка или от других банков.

Слайд 7

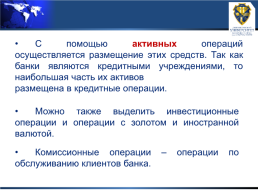

С помощью активных операций осуществляется размещение этих средств. Так как банки являются кредитными учреждениями, то наибольшая часть их активов

размещена в кредитные операции.

Можно также выделить инвестиционные операции и операции с золотом и иностранной валютой.

Комиссионные операции – операции по обслуживанию клиентов банка.

Можно также выделить инвестиционные операции и операции с золотом и иностранной валютой.

Комиссионные операции – операции по обслуживанию клиентов банка.

Слайд 8

Прибыль – это прирост, прибавка к чему-либо. Вкладывая свой капитал в развитие производства какого-то товара, владелец денег надеется, что после реализации, т.е. продажи товара, он получит не только возмещение своих расходов, но еще и дополнительную сумму денег.

Иначе его деятельность

была бы бессмысленной.

Слайд 9

Банковская прибыль – это разница между суммой процентов, полученных от заемщиков, и суммой процентов, которые выплачиваются вкладчикам.

Кроме этого, банковская прибыль включает прибыль от биржевых операций, от инвестиций, комиссионные вознаграждения и т.д.

Кроме этого, банковская прибыль включает прибыль от биржевых операций, от инвестиций, комиссионные вознаграждения и т.д.

Слайд 10

Откуда коммерческий банк берет деньги?

Срочные депозиты населения и предприятий

Средства Уставного фонда

Кредитные ресурсы коммерческого банка

Вклады до востребования населения и предприятий

Прибыль банка

Слайд 11

Как банк устанавливает процентную ставку по кредиту?

спрос на деньги предложение денег плата за услугу плата за обслуживание кредита плата за риск банка (в случае невозврата денег) сумма кредита (депозита) срок кредита (депозита) условия погашения кредита надежность заемщика, залога и т.д.

Слайд 12

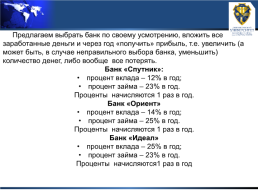

Предлагаем выбрать банк по своему усмотрению, вложить все заработанные деньги и через год «получить» прибыль, т.е. увеличить (а может быть, в случае неправильного выбора банка, уменьшить) количество денег, либо вообще все потерять.

Банк «Спутник»:

процент вклада – 12% в год;

процент займа – 23% в год.

Проценты начисляются 1 раз в год.

Банк «Ориент»

процент вклада – 14% в год;

процент займа – 25% в год.

Проценты начисляются 1 раз в год.

Банк «Идеал»

процент вклада – 25% в год;

процент займа – 23% в год.

Проценты начисляются1 раз в год

Слайд 13

Какой процент больше – за пользование кредитом или полученный по вкладам? Почему?

Слайд 14

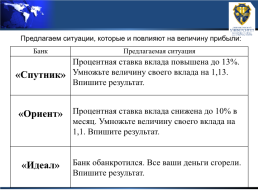

Предлагаем ситуации, которые и повлияют на величину прибыли:

Банк.Предлагаемая ситуация

«Спутник».Процентная ставка вклада повышена до 13%. Умножьте величину своего вклада на 1,13. Впишите результат.

«Ориент».Процентная ставка вклада снижена до 10% в месяц. Умножьте величину своего вклада на 1,1. Впишите результат.

«Идеал».Банк обанкротился. Все ваши деньги сгорели. Впишите результат.

Банк.Предлагаемая ситуация

«Спутник».Процентная ставка вклада повышена до 13%. Умножьте величину своего вклада на 1,13. Впишите результат.

«Ориент».Процентная ставка вклада снижена до 10% в месяц. Умножьте величину своего вклада на 1,1. Впишите результат.

«Идеал».Банк обанкротился. Все ваши деньги сгорели. Впишите результат.

Слайд 15

Центральный банк – это государственный банк, обеспечивающий стабильность функционирования банковской и денежной системы своей страны.

Слайд 16

Центральный банк – это государственное учреждение, которое действует согласно уставу, подчинено верховным законодательным органам, тесно взаимодействует с правительством и не имеет целью получение прибыли

Слайд 17

Зачем нужен Центральный банк?

действует как «банк банков»; играет роль «банкира правительства»; регулирует денежно-кредитные операции и наблюдает за тем, как действующие в стране коммерческие банки соблюдают законы и правила деятельности; по поручению государства осуществляет выпуск (эмиссию) наличных денег.

Эмиссия – выпуск в обращение денег и ценных бумаг.

Слайд 18

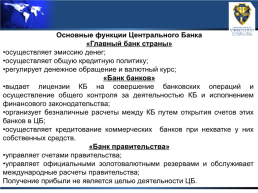

Основные функции Центрального Банка

«Главный банк страны»

осуществляет эмиссию денег;

осуществляет общую кредитную политику;

регулирует денежное обращение и валютный курс;

«Банк банков»

выдает лицензии КБ на совершение банковских операций и осуществление общего контроля за деятельностью КБ и исполнением финансового законодательства;

организует безналичные расчеты между КБ путем открытия счетов этих банков в ЦБ;

осуществляет кредитование коммерческих банков при нехватке у них собственных средств.

«Банк правительства»

управляет счетами правительства;

управляет официальными золотовалютными резервами и обслуживает международные расчеты правительства;

Получение прибыли не является целью деятельности ЦБ.

Слайд 19

Коммерческий банк - это юридическое лицо, которому на основании лицензии и действующего законодательства предоставлено право осуществлять на коммерческой основе банковские операции

Слайд 20

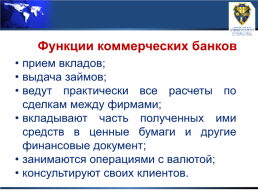

Функции коммерческих банков

прием вкладов; выдача займов; ведут практически все расчеты по сделкам между фирмами; вкладывают часть полученных ими средств в ценные бумаги и другие финансовые документ; занимаются операциями с валютой; консультируют своих клиентов.

прием вкладов; выдача займов; ведут практически все расчеты по сделкам между фирмами; вкладывают часть полученных ими средств в ценные бумаги и другие финансовые документ; занимаются операциями с валютой; консультируют своих клиентов.

Слайд 21

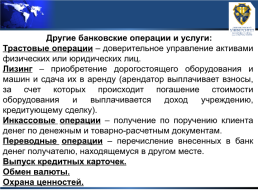

Другие банковские операции и услуги:

Трастовые операции – доверительное управление активами физических или юридических лиц.

Лизинг – приобретение дорогостоящего оборудования и машин и сдача их в аренду (арендатор выплачивает взносы, за счет которых происходит погашение стоимости оборудования и выплачивается доход учреждению, кредитующему сделку).

Инкассовые операции – получение по поручению клиента денег по денежным и товарно-расчетным документам.

Переводные операции – перечисление внесенных в банк денег получателю, находящемуся в другом месте.

Выпуск кредитных карточек.

Обмен валюты.

Охрана ценностей.

Слайд 22

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Слайд 23

ИННОВАЦИОННЫЕ

выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

выдают кредиты для внедрения в производство научно-технических изобретений и нововведений

Слайд 24

ИНВЕСТИЦИОННЫЕ

выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство на длительный срок

выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство на длительный срок

Слайд 25

СЕЙФ-БАНК

предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.)

предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.)

Слайд 26

ИПОТЕЧНЫЕ

выдача ссуд для приобретения недвижимого имущества.

выдача ссуд для приобретения недвижимого имущества.

Слайд 27

РЕГИОНАЛЬНЫЕ

Это крупные банки региона: Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др.

Это крупные банки региона: Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др.

Слайд 28

МЕЖДУНАРОДНЫЕ

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США.

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США.

Слайд 29

ЛОМБАРД

Разновидность банка ( кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок.

Разновидность банка ( кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок.

Слайд 30

СБЕРЕГАТЕЛЬНЫЕ

хранят деньги вкладчиков, выплачивая за это определенный %; выдают в долг денежные ссуды; выполняют различные расчетные операции с населением; покупка и продажа валюты, ценных бумаг, драгоценных металлов.

хранят деньги вкладчиков, выплачивая за это определенный %; выдают в долг денежные ссуды; выполняют различные расчетные операции с населением; покупка и продажа валюты, ценных бумаг, драгоценных металлов.

Слайд 31

Критерии выбора банка

Слайд 32

Надежность

Величина уставного фонда (собственного капитала); Соотношение собственных и заемных средств; Прибыль; Размер резервных фондов и т.д.

Величина уставного фонда (собственного капитала); Соотношение собственных и заемных средств; Прибыль; Размер резервных фондов и т.д.

Слайд 33

Ликвидность

Коэффициент текущей ликвидности определяется сопоставлением суммы банковской наличности (активы) и обязательств до востребования (пассивы)

Коэффициент текущей ликвидности определяется сопоставлением суммы банковской наличности (активы) и обязательств до востребования (пассивы)

Слайд 34

Ставка процента

Годовая ставка процента; Простые проценты Сложные проценты; Номинальный и реальный процент

Годовая ставка процента; Простые проценты Сложные проценты; Номинальный и реальный процент

Слайд 35

Как правило:

Слайд 36

Основные причины банкротства банков

«Плохие» займы – те, которые не могут быть возвращены в срок и в полном объеме; Отсутствие ликвидности – отсутствует наличность для выплат по всем депозитам вкладчиков; Потери (убытки) от основной деятельности (сокращение собственного капитала банка)

Слайд 37

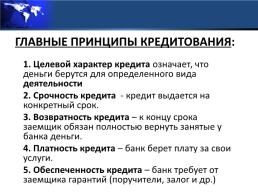

Главные принципы кредитования:

1. Целевой характер кредита означает, что деньги берутся для определенного вида деятельности 2. Срочность кредита - кредит выдается на конкретный срок. 3. Возвратность кредита – к концу срока заемщик обязан полностью вернуть занятые у банка деньги. 4. Платность кредита – банк берет плату за свои услуги. 5. Обеспеченность кредита – банк требует от заемщика гарантий (поручители, залог и др.)

1. Целевой характер кредита означает, что деньги берутся для определенного вида деятельности 2. Срочность кредита - кредит выдается на конкретный срок. 3. Возвратность кредита – к концу срока заемщик обязан полностью вернуть занятые у банка деньги. 4. Платность кредита – банк берет плату за свои услуги. 5. Обеспеченность кредита – банк требует от заемщика гарантий (поручители, залог и др.)

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.