Презентация - Аудиторское заключение, структура, виды

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 92%

- Слайдов: 10

- Просмотров: 6050

- Скачиваний: 2524

- Размер: 0.79 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Библиотечный урок «Структура и виды книги»

Библиотечный урок «Структура и виды книги» Власть «Источники власти, структура власти, виды власти»

Власть «Источники власти, структура власти, виды власти» Организационная структура Вооруженных сил РФ - Виды Вооруженных сил и рода войск

Организационная структура Вооруженных сил РФ - Виды Вооруженных сил и рода войск Новой книги в серии «Готовимся к ЕГЭ - Русский язык - Виды вступлений и заключений - Аргументы - Алгоритм написания сочинения»

Новой книги в серии «Готовимся к ЕГЭ - Русский язык - Виды вступлений и заключений - Аргументы - Алгоритм написания сочинения» Структура и содержание экспертного заключения на педагогического работника системы профессионального образования

Структура и содержание экспертного заключения на педагогического работника системы профессионального образования Понятие компьютерной публикации. Средства создания публикаций. Виды публикаций, их шаблоны. Структура публикаций для 7 класса

Понятие компьютерной публикации. Средства создания публикаций. Виды публикаций, их шаблоны. Структура публикаций для 7 класса") Зимние виды спорта (начальная школа)

Зимние виды спорта (начальная школа)

Слайд 1

Министерство образования и науки мурманской области Государственное автономное профессиональное образовательное учреждение Мурманской области Мурманский колледж экономики и информационных технологий

тема: Аудиторское заключение, структура, виды

Преподаватель: Навка О. И.

Слайд 2

Сущность аудиторского заключения

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации. Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации. Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Слайд 3

К аудиторскому заключению в обязательном порядке прилагается финансовая отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства РФ относительно подготовки такой отчетности. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой бухгалтерской отчетности.

Слайд 4

Форма и содержание аудиторского заключения должны отвечать положениям действующих нормативных актов и Федерального правила (стандарта) № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности

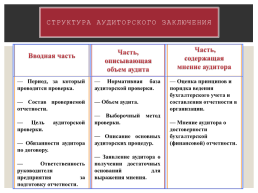

Основные элементы аудиторского заключения: наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности"; адресат (в соответствии с договором или законодательством Российской Федерации, как правило, адресуется собственнику аудируемого лица, совету директоров и т.п.); сведения об аудиторе; сведения об аудируемом лице; вводная часть; часть, описывающая объем аудита; часть, содержащая мнение аудитора; дата аудиторского заключения; подпись аудитора.

Основные элементы аудиторского заключения: наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности"; адресат (в соответствии с договором или законодательством Российской Федерации, как правило, адресуется собственнику аудируемого лица, совету директоров и т.п.); сведения об аудиторе; сведения об аудируемом лице; вводная часть; часть, описывающая объем аудита; часть, содержащая мнение аудитора; дата аудиторского заключения; подпись аудитора.

Слайд 5

Аудиторское заключение включает в себя важные элементы

Вводная часть

Часть, содержащая мнение аудитора

Часть, описывающая объем аудита

Слайд 6

Структура аудиторского заключения

Слайд 7

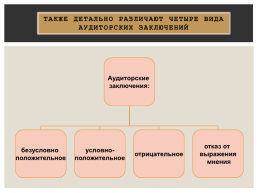

Виды аудиторский заключений

Модифицированное аудиторское заключение

Немодифицированное аудиторское заключение

- аудиторское заключение с выражением безоговорочно положительного мнения

аудиторское заключение с выражением мнения, не являющегося безоговорочно положительным; с отрицательным мнением; с отказом от выражения мнения.

Слайд 8

Также детально Различают четыре вида аудиторских заключений

Слайд 9

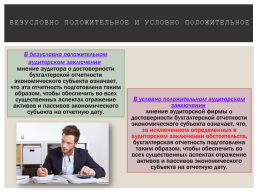

безусловно положительное и условно положительное

В безусловно положительном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что эта отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

В условно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что, за исключением определенных в аудиторском заключении обстоятельств, бухгалтерская отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

В безусловно положительном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что эта отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

В условно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что, за исключением определенных в аудиторском заключении обстоятельств, бухгалтерская отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

Слайд 10

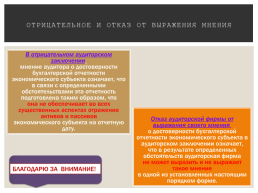

Отрицательное и отказ от выражения мнения

В отрицательном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что в связи с определенными обстоятельствами эта отчетность подготовлена таким образом, что она не обеспечивает во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

Отказ аудиторской фирмы от выражения своего мнения о достоверности бухгалтерской отчетности экономического субъекта в аудиторском заключении означает, что в результате определенных обстоятельств аудиторская фирма не может выразить и не выражает такое мнение в одной из установленных настоящим порядком форме.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

В отрицательном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что в связи с определенными обстоятельствами эта отчетность подготовлена таким образом, что она не обеспечивает во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату.

Отказ аудиторской фирмы от выражения своего мнения о достоверности бухгалтерской отчетности экономического субъекта в аудиторском заключении означает, что в результате определенных обстоятельств аудиторская фирма не может выразить и не выражает такое мнение в одной из установленных настоящим порядком форме.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.