Презентация - Кредит

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 81%

- Слайдов: 81

- Просмотров: 5625

- Скачиваний: 838

- Размер: 3.47 MB

- Онлайн: Да

- Формат: ppt / pptx

")

Слайд 1

МКОУ Терновская ООШ

1

1

Слайд 2

КРЕДИТ – ЖИЗНЬ В ДОЛГ ИЛИ СПОСОБ УДВАЛЕТВОРЕНИЯ ПОТРЕБНОСТЕЙ

2

2

Слайд 3

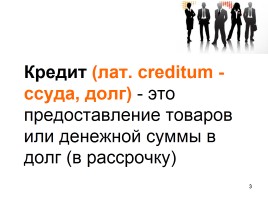

Кредит (лат. creditum - ссуда, долг) - это предоставление товаров или денежной суммы в долг (в рассрочку)

3

3

Слайд 4

4

Слайд 5

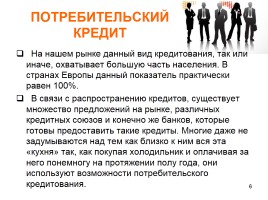

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые цели!»

5

Один из самых распространенных и легкодоступных видов кредитования. Лозунг которых – «Кредит на любые цели!»

5

Слайд 6

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В странах Европы данный показатель практически равен 100%. В связи с распространению кредитов, существует множество предложений на рынке, различных кредитных союзов и конечно же банков, которые готовы предоставить такие кредиты. Многие даже не задумываются над тем как близко к ним вся эта «кухня» так, как покупая холодильник и оплачивая за него понемногу на протяжении полу года, они используют возможности потребительского кредитования.

6

На нашем рынке данный вид кредитования, так или иначе, охватывает большую часть населения. В странах Европы данный показатель практически равен 100%. В связи с распространению кредитов, существует множество предложений на рынке, различных кредитных союзов и конечно же банков, которые готовы предоставить такие кредиты. Многие даже не задумываются над тем как близко к ним вся эта «кухня» так, как покупая холодильник и оплачивая за него понемногу на протяжении полу года, они используют возможности потребительского кредитования.

6

Слайд 7

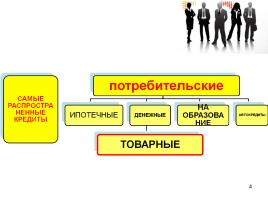

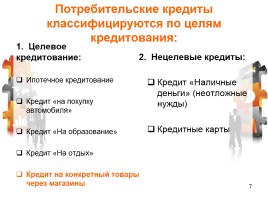

Потребительские кредиты классифицируются по целям кредитования:

1. Целевое кредитование:

Ипотечное кредитование Кредит «на покупку автомобиля» Кредит «На образование» Кредит «На отдых» Кредит на конкретный товары через магазины

2. Нецелевые кредиты:

Кредит «Наличные деньги» (неотложные нужды) Кредитные карты

7

1. Целевое кредитование:

Ипотечное кредитование Кредит «на покупку автомобиля» Кредит «На образование» Кредит «На отдых» Кредит на конкретный товары через магазины

2. Нецелевые кредиты:

Кредит «Наличные деньги» (неотложные нужды) Кредитные карты

7

Слайд 8

Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

В результате используя данного вида кредитования, потребитель переплачивает за товар «небольшие» или «большие» % - в зависимости:

От банков;

Предлагаемых ими продуктов(акций);

И от финансовой грамотности самого потребителя.

8

8

Слайд 9

Главное, при решении взять потребительский кредит – определить все за и против, рассчитать общую сумму % и объективно подойти в вопросу ежемесячных выплат.

Для успешного использования системы, важны не только единовременные кредиты.

информация о любом кредите и человеке взявшем его, автоматически с любого банка попадает в Бюро кредитных историй

Показатели кредитной история в дальнейшем влияют на то выдавать вам

кредиты или нет

9

9

Слайд 10

Кредитная история - информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства. Для хранения и использования кредитных историй, существуют специальные кредитные бюро.

Кредитное бюро - специализированная организация, которая хранит у себя кредитную историю и информацию обо всех действиях заёмщика и по желанию заёмщика предоставляет данные о нём потенциальным кредиторам.

10

10

Слайд 11

Кредитная история передается в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика.

11

11

Слайд 12

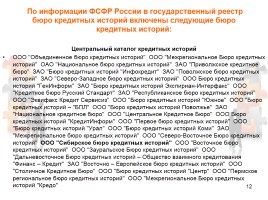

По информации ФСФР России в государственный реестр бюро кредитных историй включены следующие бюро кредитных историй:

Центральный каталог кредитных историй ООО "Объединенное бюро кредитных историй" ООО "Межрегиональное Бюро кредитных историй" ОАО "Национальное бюро кредитных историй" ЗАО "Приволжское кредитное бюро" ЗАО "Бюро кредитных историй "Инфокредит" ЗАО "Поволжское бюро кредитных историй" ЗАО "Северо-Западное бюро кредитных историй" ООО Бюро кредитных историй "ГенИнформ" ЗАО "Бюро кредитных историй Экспириан-Интерфакс" ООО "Кредитное бюро Русский Стандарт" ЗАО "Республиканское бюро кредитных историй" ООО "Эквифакс Кредит Сервисиз" ООО "Бюро кредитных историй "Южное" ООО "Бюро кредитных историй – "БПЛ" ООО "Бюро кредитных историй Поволжье" ЗАО "Национальное кредитное бюро" ООО "Центральное Кредитное Бюро" ООО Бюро кредитных историй "КредитИнформ" ООО "Первое бюро кредитных историй" ООО "Бюро кредитных историй "Урал" ООО "Бюро кредитных историй Коми" ЗАО "Межрегиональное бюро кредитных историй" ООО "Северо-Восточное Бюро кредитных историй" ООО "Сибирское бюро кредитных историй" ООО "Восточное бюро кредитных историй" ООО "Зауральское Бюро кредитных историй" ООО "Дальневосточное Бюро кредитных историй – Общество взаимного кредитования "Финанс – Кредит" ЗАО "Восточно – Европейское бюро кредитных историй" ООО "Столичное Кредитное Бюро" ООО "Бюро кредитных историй "Центр" ООО "Пермское региональное бюро кредитных историй" ООО "Межрегиональное Бюро кредитных историй "Кредо"

12

Центральный каталог кредитных историй ООО "Объединенное бюро кредитных историй" ООО "Межрегиональное Бюро кредитных историй" ОАО "Национальное бюро кредитных историй" ЗАО "Приволжское кредитное бюро" ЗАО "Бюро кредитных историй "Инфокредит" ЗАО "Поволжское бюро кредитных историй" ЗАО "Северо-Западное бюро кредитных историй" ООО Бюро кредитных историй "ГенИнформ" ЗАО "Бюро кредитных историй Экспириан-Интерфакс" ООО "Кредитное бюро Русский Стандарт" ЗАО "Республиканское бюро кредитных историй" ООО "Эквифакс Кредит Сервисиз" ООО "Бюро кредитных историй "Южное" ООО "Бюро кредитных историй – "БПЛ" ООО "Бюро кредитных историй Поволжье" ЗАО "Национальное кредитное бюро" ООО "Центральное Кредитное Бюро" ООО Бюро кредитных историй "КредитИнформ" ООО "Первое бюро кредитных историй" ООО "Бюро кредитных историй "Урал" ООО "Бюро кредитных историй Коми" ЗАО "Межрегиональное бюро кредитных историй" ООО "Северо-Восточное Бюро кредитных историй" ООО "Сибирское бюро кредитных историй" ООО "Восточное бюро кредитных историй" ООО "Зауральское Бюро кредитных историй" ООО "Дальневосточное Бюро кредитных историй – Общество взаимного кредитования "Финанс – Кредит" ЗАО "Восточно – Европейское бюро кредитных историй" ООО "Столичное Кредитное Бюро" ООО "Бюро кредитных историй "Центр" ООО "Пермское региональное бюро кредитных историй" ООО "Межрегиональное Бюро кредитных историй "Кредо"

12

Слайд 13

В отличие от нас, на западе такие бюро были сформированы ещё в конце девятнадцатого века, у нас же этот закон появился сравнительно недавно.

Во всём мире есть такое понятие: если у вас нет кредитной истории, соответственно у вас нет и кредита. Например, на западе просрочить платеже по кредиту означает попадание в чёрную базу неплательщиков, а как следствие невозможность получать кредиты на несколько лет.

Однако если у вас положительная кредитная история, то банки идут на беспрепятственное кредитование. Кредитная история увеличивает шансы получения кредита в отличие от того у кого её пока нет или она не достаточно хороша.

13

13

Слайд 14

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем? Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов? Вопрос не так прост, как кажется на первый взгляд.

14

Жизнь в кредит – это хорошо или плохо? Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем? Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов? Вопрос не так прост, как кажется на первый взгляд.

14

Слайд 15

Можно встретить противоположные точки зрения на этот счет.

15

Попробую объяснить. Начну с анекдота. Летят в самолете Попугай и Мартышка.

Летят в самолете…

15

Попробую объяснить. Начну с анекдота. Летят в самолете Попугай и Мартышка.

Летят в самолете…

Слайд 16

Попугаю всё не нравится: "Что такое, у вас тут дует!"

СКВОЗНЯК

И тоже вслед за Попугаем кричит: "Да-да! У вас тут дует!"

Попугай: "Кофе не вкусный!"

Мартышка смотрит на Попугая, думает: "Во даёт!"

Мартышка: "Да-да, отвратительный кофе!"

Попугай: "Все, я дальше в этом самолете не полечу!" и вышел.

16

Ну, Мартышке тоже делать нечего - тоже пришлось выйти.

СКВОЗНЯК

И тоже вслед за Попугаем кричит: "Да-да! У вас тут дует!"

Попугай: "Кофе не вкусный!"

Мартышка смотрит на Попугая, думает: "Во даёт!"

Мартышка: "Да-да, отвратительный кофе!"

Попугай: "Все, я дальше в этом самолете не полечу!" и вышел.

16

Ну, Мартышке тоже делать нечего - тоже пришлось выйти.

Слайд 17

Летят Мартышка и Попугай со свистом вниз.

Попугай спрашивает: "Мартышка, а ты летать-то умеешь?"

Мартышка отвечает: "Нет".

Попугай: "А что тогда выпендривалась?!".

17

Попугай спрашивает: "Мартышка, а ты летать-то умеешь?"

Мартышка отвечает: "Нет".

Попугай: "А что тогда выпендривалась?!".

17

Слайд 18

Ситуация с кредитованием сильно напоминает этот анекдот.

Хорош кредит или плох – это будет зависеть от того, кто их берет – Попугай или Мартышка, или, говоря в терминах анекдота,

умеете ли вы летать или только выпендриваетесь.

18

18

Слайд 19

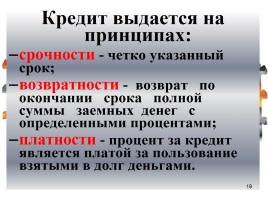

Кредит выдается на принципах:

срочности - четко указанный срок;

возвратности - возврат по окончании срока полной суммы заемных денег с определенными процентами;

платности - процент за кредит является платой за пользование взятыми в долг деньгами.

19

19

Слайд 20

Банк при осуществлении кредитования, требует от заемщика выплачивать в установленный срок суммы, установленные для ежемесячных платежей, а так же по процентам, начисленным за месяц.

20

20

Слайд 21

Согласно банковскому законодательству РФ, проценты начисляются на сумму задолженности, т. е если вы уже выплатили определенную сумму от общего долга, то проценты будут начисляться только за оставшуюся сумму долга. Для кредитования физических лиц банки используют аннуитетную систему.

Суть системы заключается в следующем: вы платите сумму долга разделённую на равные части ежемесячно. В эту сумму так же входят проценты зачисленные за месяц.

21

21

Слайд 22

Кроме аннуитетных платежей, банки так же могут брать комиссию за обслуживание кредита. Обычно такие платежи делятся на 2 вида:

Единоразовая комиссия - такая комиссия взимается один раз в процессе подписания кредитного договора. Ежемесячная комиссия - комиссия взимается каждый месяц вместе с ежемесячным платежом по кредиту.

22

Единоразовая комиссия - такая комиссия взимается один раз в процессе подписания кредитного договора. Ежемесячная комиссия - комиссия взимается каждый месяц вместе с ежемесячным платежом по кредиту.

22

Слайд 23

Банки имеют такую особенность, как скрывать реальную стоимость кредита. Делают они это многими способами.

Например, маскируют процентную ставку в комиссиях, или же принуждают пользоваться услугами своих партнёров.

23

23

Слайд 24

Поэтому прежде чем взять кредит в банке нужно тщательно проанализировать этот банк. По мере возможностей выявить все подводные камни!!!

24

24

Слайд 25

25

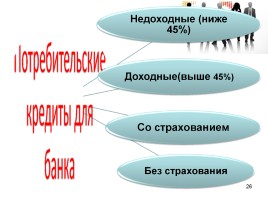

Слайд 26

26

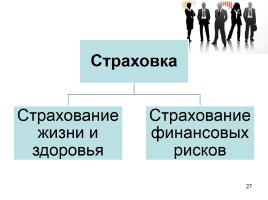

Слайд 27

27

Слайд 28

Страхование — особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей.

28

28

Слайд 29

Страхование жизни и здоровья

Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и здоровья клиентов, в рамках оформления потребительского кредита. При наступлении страхового случая (присвоение инвалидности 1 или 2 группы, смерть) страховая компания осуществит страховую выплату в размере первоначально выданного кредита, но не более 1 000 000 руб.

29

Страхования жизни и здоровья – добровольная программа, направленная на страхование жизни и здоровья клиентов, в рамках оформления потребительского кредита. При наступлении страхового случая (присвоение инвалидности 1 или 2 группы, смерть) страховая компания осуществит страховую выплату в размере первоначально выданного кредита, но не более 1 000 000 руб.

29

Слайд 30

Страхование финансовых рисков

Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата или ликвидацией организации) страховая компания осуществит страховую выплату в размере до четырех ежемесячных платежей по кредиту.

30

Страхования на случай потери работы – добровольная программа, направленная на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита. При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата или ликвидацией организации) страховая компания осуществит страховую выплату в размере до четырех ежемесячных платежей по кредиту.

30

Слайд 31

Застрахованным не могут быть:

Инвалиды; Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно - сосудистыми заболеваниями, носители ВИЧ – инфекции и больные СПИДОМ, АЛКОГОЛИКИ И НАРКОМАНЫ; Лица чья работа связана с особым риском; Лица занимающиеся опасными видами спорта(авто - мотоспорт, прыжки с парашютом, контактные единоборства, альпинизм, горный и водный туризм, подводное плавание и.т.п.); Лица старше 70 лет;

31

Инвалиды; Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно - сосудистыми заболеваниями, носители ВИЧ – инфекции и больные СПИДОМ, АЛКОГОЛИКИ И НАРКОМАНЫ; Лица чья работа связана с особым риском; Лица занимающиеся опасными видами спорта(авто - мотоспорт, прыжки с парашютом, контактные единоборства, альпинизм, горный и водный туризм, подводное плавание и.т.п.); Лица старше 70 лет;

31

Слайд 32

Вы можете присоединиться к программе страхования, если: Вам от 18 до 70 лет. ( что требования к возрасту клиента у каждой страховой компании индивидуальны) У Вас отсутствуют ограничения по здоровью, указанные в заявлении о страховании

Дополнительная финансовая защита Вас и Ваших близких при наступлении страхового случая; Участие в программе страхования даст Вам больше уверенности в завтрашнем дне Больше шансов что «предоставят» кредит

Дополнительная переплата… Много дополнительных условий, при которых вам не выплачивают страховку

«+» и «-» страхования

32

Дополнительная финансовая защита Вас и Ваших близких при наступлении страхового случая; Участие в программе страхования даст Вам больше уверенности в завтрашнем дне Больше шансов что «предоставят» кредит

Дополнительная переплата… Много дополнительных условий, при которых вам не выплачивают страховку

«+» и «-» страхования

32

Слайд 33

33

Слайд 34

34

Слайд 35

Банки в Междуреченске работающие с товарными кредитами

35

35

Слайд 36

36

Слайд 37

Основные термины

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика. Потребительский кредит - обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент, в то время как платеж растянут на определенный период в будущем. Стоимость кредита - включает проценты и другие расходы по обслуживанию пользования кредитом. Основная сумма займа - количество денег, взятое в кредит (заемный капитал). Годовая процентная ставка - стоимость кредита в годовых процентных выплатах.

37

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика. Потребительский кредит - обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент, в то время как платеж растянут на определенный период в будущем. Стоимость кредита - включает проценты и другие расходы по обслуживанию пользования кредитом. Основная сумма займа - количество денег, взятое в кредит (заемный капитал). Годовая процентная ставка - стоимость кредита в годовых процентных выплатах.

37

Слайд 38

ВАЖНО!!!

Сроки кредита могут быть самыми различными от нескольких месяцев до нескольких лет Возраст при котором можно оформлять кредит колеблется от 18 до 70 лет в зависимости от банка ОБЯЗАТЕЛЬНО нужно работать (на последнем месте работы от 3 мес.)

38

Сроки кредита могут быть самыми различными от нескольких месяцев до нескольких лет Возраст при котором можно оформлять кредит колеблется от 18 до 70 лет в зависимости от банка ОБЯЗАТЕЛЬНО нужно работать (на последнем месте работы от 3 мес.)

38

Слайд 39

Паспорт

Свидетельство ГПРФ(страховое)

Загран паспорт

ИНН

Водительские права

Необходимые документы при оформлении кредита

39

Необходимые документы при оформлении кредита

39

Слайд 40

Просрочки в оплате и их последствия (Последствия одинаково серьезны – будь то ипотечный кредит, автолизинг, потребительский кредит, кредитная карта, кредитная линия или рассрочка.

В среднем 1 просрочка- штрафа нет; 2 просрочка- 300р штраф; 3 просрочка- 900р штраф; Административная и уголовная ответственность; Испорченная кредитная история – черный список… Корректорское агентство…

40

В среднем 1 просрочка- штрафа нет; 2 просрочка- 300р штраф; 3 просрочка- 900р штраф; Административная и уголовная ответственность; Испорченная кредитная история – черный список… Корректорское агентство…

40

Слайд 41

ЧТО НУЖНО ЗНАТЬ ПРИ ОФОРМЛЕНИИ КРЕДИТА!!!

Девичью фамилию матери, дату рождения(число, месяц, год); Адрес прописки и проживания (индекс, область, город, улица, квартира, дом); Телефоны: СВОЙ содовый, домашний, РАБОЧИЙ, начальника и на всякий случай 2-3 телефона родственников; ФИО – начальника.

41

Девичью фамилию матери, дату рождения(число, месяц, год); Адрес прописки и проживания (индекс, область, город, улица, квартира, дом); Телефоны: СВОЙ содовый, домашний, РАБОЧИЙ, начальника и на всякий случай 2-3 телефона родственников; ФИО – начальника.

41

Слайд 42

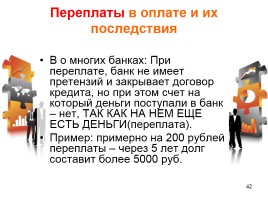

Переплаты в оплате и их последствия

В о многих банках: При переплате, банк не имеет претензий и закрывает договор кредита, но при этом счет на который деньги поступали в банк – нет, ТАК КАК НА НЕМ ЕЩЕ ЕСТЬ ДЕНЬГИ(переплата). Пример: примерно на 200 рублей переплаты – через 5 лет долг составит более 5000 руб.

42

В о многих банках: При переплате, банк не имеет претензий и закрывает договор кредита, но при этом счет на который деньги поступали в банк – нет, ТАК КАК НА НЕМ ЕЩЕ ЕСТЬ ДЕНЬГИ(переплата). Пример: примерно на 200 рублей переплаты – через 5 лет долг составит более 5000 руб.

42

Слайд 43

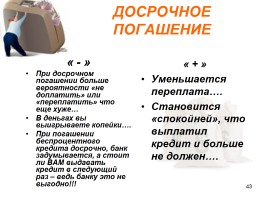

ДОСРОЧНОЕ ПОГАШЕНИЕ

« - » При досрочном погашении больше вероятности «не доплатить» или «переплатить» что еще хуже… В деньгах вы выигрываете копейки…. При погашении беспроцентного кредита досрочно, банк задумывается, а стоит ли ВАМ выдавать кредит в следующий раз – ведь банку это не выгодно!!!

« + » Уменьшается переплата…. Становится «спокойней», что выплатил кредит и больше не должен….

43

« - » При досрочном погашении больше вероятности «не доплатить» или «переплатить» что еще хуже… В деньгах вы выигрываете копейки…. При погашении беспроцентного кредита досрочно, банк задумывается, а стоит ли ВАМ выдавать кредит в следующий раз – ведь банку это не выгодно!!!

« + » Уменьшается переплата…. Становится «спокойней», что выплатил кредит и больше не должен….

43

Слайд 44

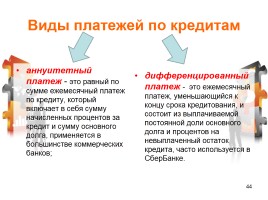

Виды платежей по кредитам

аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков;

дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке.

44

аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков;

дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке.

44

Слайд 45

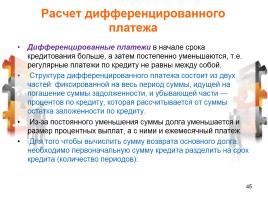

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

45

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

45

Слайд 46

СК=ЦТ-ПВ

СК —сумма кредита; ЦТ — цена товара; ПВ —первоначальный взнос по кредиту;

46

СК —сумма кредита; ЦТ — цена товара; ПВ —первоначальный взнос по кредиту;

46

Слайд 47

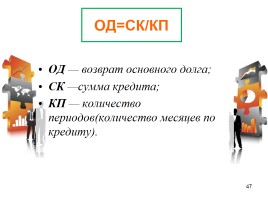

ОД=СК/КП

ОД — возврат основного долга; СК —сумма кредита; КП — количество периодов(количество месяцев по кредиту).

47

ОД — возврат основного долга; СК —сумма кредита; КП — количество периодов(количество месяцев по кредиту).

47

Слайд 48

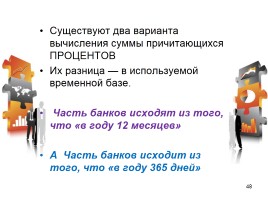

Существуют два варианта вычисления суммы причитающихся ПРОЦЕНТОВ

Их разница — в используемой временной базе.

Часть банков исходят из того, что «в году 12 месяцев»

А Часть банков исходит из того, что «в году 365 дней»

48

48

Слайд 49

Два варианта расчета начисленных процентов

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

НП— начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

49

НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

НП— начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

49

Слайд 50

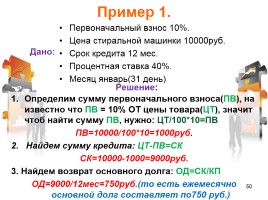

Пример 1.

Дано:

Первоначальный взнос 10%. Цена стиральной машинки 10000руб. Срок кредита 12 мес. Процентная ставка 40%. Месяц январь(31 день)

Решение:

Определим сумму первоначального взноса(ПВ), на известно что ПВ = 10% ОТ цены товара(ЦТ), значит чтоб найти сумму ПВ, нужно: ЦТ/100*10=ПВ ПВ=10000/100*10=1000руб. 2. Найдем сумму кредита: ЦТ-ПВ=СК СК=10000-1000=9000руб. 3. Найдем возврат основного долга: ОД=СК/КП ОД=9000/12мес=750руб.(то есть ежемесячно основной долг составляет по750 руб.)

50

Дано:

Первоначальный взнос 10%. Цена стиральной машинки 10000руб. Срок кредита 12 мес. Процентная ставка 40%. Месяц январь(31 день)

Решение:

Определим сумму первоначального взноса(ПВ), на известно что ПВ = 10% ОТ цены товара(ЦТ), значит чтоб найти сумму ПВ, нужно: ЦТ/100*10=ПВ ПВ=10000/100*10=1000руб. 2. Найдем сумму кредита: ЦТ-ПВ=СК СК=10000-1000=9000руб. 3. Найдем возврат основного долга: ОД=СК/КП ОД=9000/12мес=750руб.(то есть ежемесячно основной долг составляет по750 руб.)

50

Слайд 51

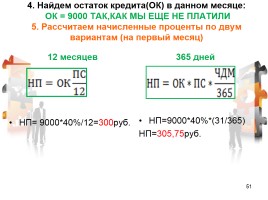

4. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ 5. Рассчитаем начисленные проценты по двум вариантам (на первый месяц)

12 месяцев

НП= 9000*40%/12=300руб.

365 дней

НП=9000*40%*(31/365) НП=305,75руб.

51

12 месяцев

НП= 9000*40%/12=300руб.

365 дней

НП=9000*40%*(31/365) НП=305,75руб.

51

Слайд 52

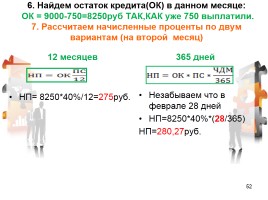

6. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000-750=8250руб ТАК,КАК уже 750 выплатили. 7. Рассчитаем начисленные проценты по двум вариантам (на второй месяц)

12 месяцев

НП= 8250*40%/12=275руб.

365 дней

Незабываем что в феврале 28 дней НП=8250*40%*(28/365) НП=280,27руб.

52

12 месяцев

НП= 8250*40%/12=275руб.

365 дней

Незабываем что в феврале 28 дней НП=8250*40%*(28/365) НП=280,27руб.

52

Слайд 53

8. Рассчитаем сумму платежа(СП) в первом месяце: СП= НЧ+ОС

СП=300+750=1050 руб.

СП=305,753+750=1055,8 руб.

12 месяцев

365 дней

9. Рассчитаем сумму платежа(СП) в втором месяце: СП= НЧ+ОС

12 месяцев

365 дней

СП=275+750=1050 руб.

СП=253,15+750=1003,2 руб.

10. Занесем данные в таблицу / график платежей:

53

СП=300+750=1050 руб.

СП=305,753+750=1055,8 руб.

12 месяцев

365 дней

9. Рассчитаем сумму платежа(СП) в втором месяце: СП= НЧ+ОС

12 месяцев

365 дней

СП=275+750=1050 руб.

СП=253,15+750=1003,2 руб.

10. Занесем данные в таблицу / график платежей:

53

Слайд 54

12 месяцев

365 дней

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3

4

5

6

7

8

9

10

11

12

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3

4

5

6

7

8

9

10

11

12

Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум вариантам и заполнить таблицу(график по кредиту)

54

365 дней

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3

4

5

6

7

8

9

10

11

12

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3

4

5

6

7

8

9

10

11

12

Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум вариантам и заполнить таблицу(график по кредиту)

54

Слайд 55

График платежей (12месяцев)

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3 7500 250 750 1000

4 6750 225 750 975

5 6000 200 750 950

6 5250 175 750 925

7 4500 150 750 900

8 3750 125 750 875

9 3000 100 750 850

10 2250 75 750 825

11 1500 50 750 800

12 750 25 750 775

55

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3 7500 250 750 1000

4 6750 225 750 975

5 6000 200 750 950

6 5250 175 750 925

7 4500 150 750 900

8 3750 125 750 875

9 3000 100 750 850

10 2250 75 750 825

11 1500 50 750 800

12 750 25 750 775

55

Слайд 56

График платежей (365дней)

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3 7500 254,79452 750 1004,8

4 6750 221,91781 750 971,92

5 6000 203,83562 750 953,84

6 5250 172,60274 750 922,6

7 4500 152,87671 750 902,88

8 3750 127,39726 750 877,4

9 3000 98,630137 750 848,63

10 2250 76,438356 750 826,44

11 1500 49,315068 750 799,32

12 750 25,479452 750 775,48

56

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3 7500 254,79452 750 1004,8

4 6750 221,91781 750 971,92

5 6000 203,83562 750 953,84

6 5250 172,60274 750 922,6

7 4500 152,87671 750 902,88

8 3750 127,39726 750 877,4

9 3000 98,630137 750 848,63

10 2250 76,438356 750 826,44

11 1500 49,315068 750 799,32

12 750 25,479452 750 775,48

56

Слайд 57

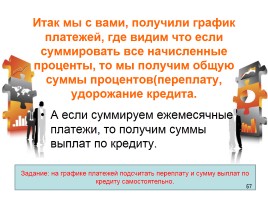

Итак мы с вами, получили график платежей, где видим что если суммировать все начисленные проценты, то мы получим общую суммы процентов(переплату, удорожание кредита.

А если суммируем ежемесячные платежи, то получим суммы выплат по кредиту.

Задание: на графике платежей подсчитать переплату и сумму выплат по кредиту самостоятельно.

57

А если суммируем ежемесячные платежи, то получим суммы выплат по кредиту.

Задание: на графике платежей подсчитать переплату и сумму выплат по кредиту самостоятельно.

57

Слайд 58

График платежей (12месяцев)

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3 7500 250 750 1000

4 6750 225 750 975

5 6000 200 750 950

6 5250 175 750 925

7 4500 150 750 900

8 3750 125 750 875

9 3000 100 750 850

10 2250 75 750 825

11 1500 50 750 800

12 750 25 750 775

1950 9000 10950

58

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 300 750 1050

2 8250 275 750 1025

3 7500 250 750 1000

4 6750 225 750 975

5 6000 200 750 950

6 5250 175 750 925

7 4500 150 750 900

8 3750 125 750 875

9 3000 100 750 850

10 2250 75 750 825

11 1500 50 750 800

12 750 25 750 775

1950 9000 10950

58

Слайд 59

График платежей (365дней)

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3 7500 254,79452 750 1004,8

4 6750 221,91781 750 971,92

5 6000 203,83562 750 953,84

6 5250 172,60274 750 922,6

7 4500 152,87671 750 902,88

8 3750 127,39726 750 877,4

9 3000 98,630137 750 848,63

10 2250 76,438356 750 826,44

11 1500 49,315068 750 799,32

12 750 25,479452 750 775,48

1942,1918 9000 10942

59

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 9000 305,75342 750 1055,8

2 8250 253,15068 750 1003,2

3 7500 254,79452 750 1004,8

4 6750 221,91781 750 971,92

5 6000 203,83562 750 953,84

6 5250 172,60274 750 922,6

7 4500 152,87671 750 902,88

8 3750 127,39726 750 877,4

9 3000 98,630137 750 848,63

10 2250 76,438356 750 826,44

11 1500 49,315068 750 799,32

12 750 25,479452 750 775,48

1942,1918 9000 10942

59

Слайд 60

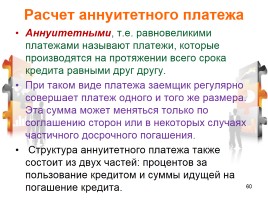

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита.

60

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита.

60

Слайд 61

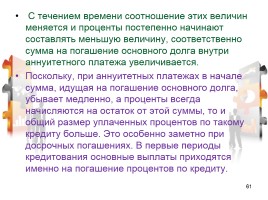

С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

61

61

Слайд 62

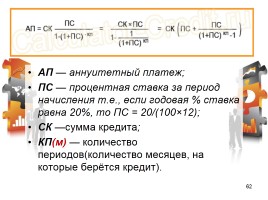

АП — аннуитетный платеж;

ПС — процентная ставка за период начисления т.е., если годовая % ставка равна 20%, то ПС = 20/(100×12);

СК —сумма кредита;

КП(м) — количество периодов(количество месяцев, на которые берётся кредит).

62

62

Слайд 63

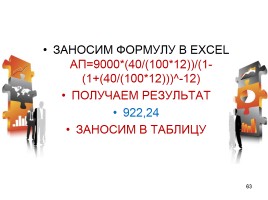

ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24

ЗАНОСИМ В ТАБЛИЦУ

63

63

Слайд 64

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

64

№ платежа задолжность по кредиту Основной долг Сумма платежа

1 9000 750 922,24

2 8077,7567 750 922,24

3 7155,5133 750 922,24

4 6233,27 750 922,24

5 5311,0266 750 922,24

6 4388,7833 750 922,24

7 3466,5399 750 922,24

8 2544,2966 750 922,24

9 1622,0532 750 922,24

10 699,80989 750 922,24

11 -222,4335 750 922,24

12 -1144,677 750 922,24

9000 11067

переплата переплата 2066,920149

64

№ платежа задолжность по кредиту Основной долг Сумма платежа

1 9000 750 922,24

2 8077,7567 750 922,24

3 7155,5133 750 922,24

4 6233,27 750 922,24

5 5311,0266 750 922,24

6 4388,7833 750 922,24

7 3466,5399 750 922,24

8 2544,2966 750 922,24

9 1622,0532 750 922,24

10 699,80989 750 922,24

11 -222,4335 750 922,24

12 -1144,677 750 922,24

9000 11067

переплата переплата 2066,920149

Слайд 65

Закрепление изученного материала

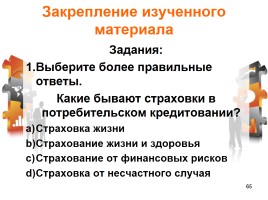

Задания: Выберите более правильные ответы. Какие бывают страховки в потребительском кредитовании? Страховка жизни Страхование жизни и здоровья Страхование от финансовых рисков Страховка от несчастного случая

65

Задания: Выберите более правильные ответы. Какие бывают страховки в потребительском кредитовании? Страховка жизни Страхование жизни и здоровья Страхование от финансовых рисков Страховка от несчастного случая

65

Слайд 66

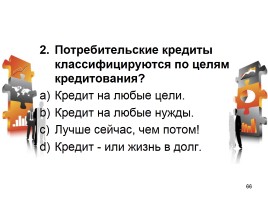

Потребительские кредиты классифицируются по целям кредитования?

Кредит на любые цели.

Кредит на любые нужды.

Лучше сейчас, чем потом!

Кредит - или жизнь в долг.

66

66

Слайд 67

Основной мотивацией кредитования является понятие –

В кредит быстрее.

Жалко отдавать деньги за раз.

лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

Нехватка денег(маленькая зарплата)

67

67

Слайд 68

Выберите правильные ответы: Главное, при решении взять потребительский кредит –

определить все за и против

рассчитать общую сумму %

объективно подойти в вопросу ежемесячных выплат.

быть финансово грамотным

68

68

Слайд 69

Кредитная история – это

информация о том, какие займы выдавались заемщику, соблюдал ли он свои кредитные обязательства.

информация о бюро кредитных историй.

69

69

Слайд 70

Кредит выдается на принципах?

Срочности, возвратности, платности

Платности, договора, возврата

Срочно, с возвратом, платно

Срочности, платности, процентности

70

70

Слайд 71

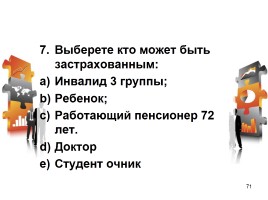

Выберете кто может быть застрахованным:

Инвалид 3 группы;

Ребенок;

Работающий пенсионер 72 лет.

Доктор

Студент очник

71

71

Слайд 72

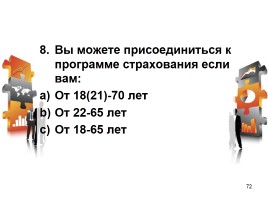

Вы можете присоединиться к программе страхования если вам:

От 18(21)-70 лет

От 22-65 лет

От 18-65 лет

72

72

Слайд 73

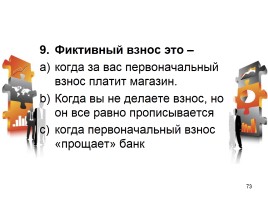

Фиктивный взнос это –

когда за вас первоначальный взнос платит магазин.

Когда вы не делаете взнос, но он все равно прописывается

когда первоначальный взнос «прощает» банк

73

73

Слайд 74

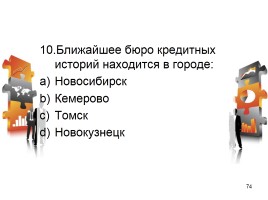

Ближайшее бюро кредитных историй находится в городе:

Новосибирск

Кемерово

Томск

Новокузнецк

74

74

Слайд 75

Перечислите минимум 6 банков работающих с товарными кредитами в городе Междуреченске.

____________

____________

____________

____________

____________

____________

75

75

Слайд 76

Выберите правильную формулу для нахождения суммы кредита

СК=ПВ/ЦК

СК=ЦК-ПВ

СК=ПВ*ЦТ

СК=ЦТ-ПВ

76

76

Слайд 77

Необходимые документы при выдачи кредита

Паспорт, ГПРФ, военный билет, ИНН, водительские права;

Свидетельство ГПРФ, ИНН, Водительские права, Страховое свидетельство, Паспорт

Водительские права, ИНН, Загран паспорт, Свидетельство ГПРФ, Паспорт

Паспорт, ГПРФ, военный билет, загранпаспорт, водительские права;

77

77

Слайд 78

Виды платежей по кредитам

Дифференцированный

Аннуитетный

Аннуитетной,

Дифференциальный

78

78

Слайд 79

Задача

Вариант 1:

Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3 месяца. Процентная ставка 47,7% годовых. Месяц январь. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает, что в году 365 дней.

Дано: цена телевизора 48000руб. Первоначальный взнос 15 %. Срок кредита 3 месяца. Процентная ставка 56% годовых. Месяц февраль. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает что в году 12 месяцев.

79

Вариант 2:

Вариант 1:

Дано: цена дивана 42000руб. Первоначальный взнос 10%. Срок кредита 3 месяца. Процентная ставка 47,7% годовых. Месяц январь. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает, что в году 365 дней.

Дано: цена телевизора 48000руб. Первоначальный взнос 15 %. Срок кредита 3 месяца. Процентная ставка 56% годовых. Месяц февраль. Задание: Рассчитать начисленные проценты, составить график платежей. Из расчета, что банк считает что в году 12 месяцев.

79

Вариант 2:

Слайд 80

Ответы по задачи

1 вариант

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 41990 1701,1127 13996,7 15698

2 27993,333 1024,3259 13996,7 15021

3 13996,667 567,03756 13996,7 14564

ПЕРЕПЛАТА: ПЕРЕПЛАТА: 3292,4762 41990 45282

2 вариант

80

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 40800 7616 13600 21216

2 27200 5077 13600 18677

3 13600 2538 13600 16139

ПЕРЕПЛАТА: ПЕРЕПЛАТА: 15232 40800 56032

1 вариант

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 41990 1701,1127 13996,7 15698

2 27993,333 1024,3259 13996,7 15021

3 13996,667 567,03756 13996,7 14564

ПЕРЕПЛАТА: ПЕРЕПЛАТА: 3292,4762 41990 45282

2 вариант

80

№ платежа задолжность по кредиту начисленные проценты основной долг сумма платежа

1 40800 7616 13600 21216

2 27200 5077 13600 18677

3 13600 2538 13600 16139

ПЕРЕПЛАТА: ПЕРЕПЛАТА: 15232 40800 56032

Слайд 81

Спасибо за внимание.

81

81

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.