Презентация - Формы и системы оплаты труда

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 100%

- Слайдов: 13

- Просмотров: 5213

- Скачиваний: 2155

- Размер: 1.27 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Теория эволюции - Откуда берутся новые формы живых систем?

Теория эволюции - Откуда берутся новые формы живых систем? Государственное регулирование оплаты труда

Государственное регулирование оплаты труда Реформы политической системы

Реформы политической системы Современные методы и формы работы классного руководителя с разными категориями школьников в рамках системы работы по повышению культуры безопасного поведения в разных жизненных ситуациях

Современные методы и формы работы классного руководителя с разными категориями школьников в рамках системы работы по повышению культуры безопасного поведения в разных жизненных ситуациях Обобщение и систематизация знаний по теме «Глагол»

Обобщение и систематизация знаний по теме «Глагол» Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении»

Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении» Формы оценочной деятельности

Формы оценочной деятельности

Слайд 1

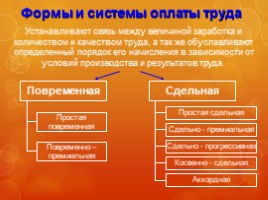

Формы и системы оплаты труда

Слайд 2

Слайд 3

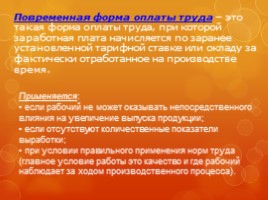

Повременная форма оплаты труда – это такая форма оплаты труда, при которой заработная плата начисляется по заранее установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Применяется: • если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции; • если отсутствуют количественные показатели выработки; • при условии правильного применения норм труда (главное условие работы это качество и где рабочий наблюдает за ходом производственного процесса).

Применяется: • если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции; • если отсутствуют количественные показатели выработки; • при условии правильного применения норм труда (главное условие работы это качество и где рабочий наблюдает за ходом производственного процесса).

Слайд 4

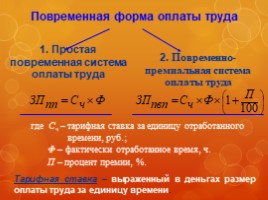

1. Простая повременная система оплаты труда

где Сч – тарифная ставка за единицу отработанного времени, руб.; Ф – фактически отработанное время, ч. П – процент премии, %.

Повременная форма оплаты труда

2. Повременно-премиальная система оплаты труда

Тарифная ставка – выраженный в деньгах размер оплаты труда за единицу времени.

где Сч – тарифная ставка за единицу отработанного времени, руб.; Ф – фактически отработанное время, ч. П – процент премии, %.

Повременная форма оплаты труда

2. Повременно-премиальная система оплаты труда

Тарифная ставка – выраженный в деньгах размер оплаты труда за единицу времени.

Слайд 5

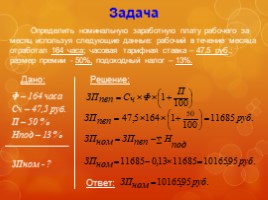

Задача

Определить номинальную заработную плату рабочего за месяц используя следующие данные: рабочий в течение месяца отработал 164 часа; часовая тарифная ставка – 47,5 руб.; размер премии - 50%, подоходный налог – 13%.

Дано:

Ф – 164 часа

Сч – 47,5 руб.

П – 50 %

Нпод – 13 %

ЗПном - ?

Решение:

Ответ:

Определить номинальную заработную плату рабочего за месяц используя следующие данные: рабочий в течение месяца отработал 164 часа; часовая тарифная ставка – 47,5 руб.; размер премии - 50%, подоходный налог – 13%.

Дано:

Ф – 164 часа

Сч – 47,5 руб.

П – 50 %

Нпод – 13 %

ЗПном - ?

Решение:

Ответ:

Слайд 6

Сдельная форма оплаты труда – это такая форма, при которой заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции.

Применяется: • при наличии количественных показателей работы ; • при возможности у рабочих увеличить выработку или объем выполненных работ; • При возможности точного учета объемов (количества) выполняемых работ.

Применяется: • при наличии количественных показателей работы ; • при возможности у рабочих увеличить выработку или объем выполненных работ; • При возможности точного учета объемов (количества) выполняемых работ.

Слайд 7

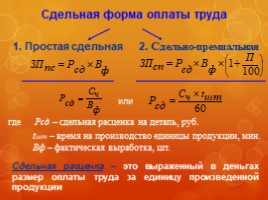

Сдельная форма оплаты труда

Сдельная расценка – это выраженный в деньгах размер оплаты труда за единицу произведенной продукции

1. Простая сдельная

2. Сдельно-премиальная

где Рсд – сдельная расценка на деталь, руб. tшт – время на производство единицы продукции, мин. Вф – фактическая выработка, шт.

Сдельная расценка – это выраженный в деньгах размер оплаты труда за единицу произведенной продукции

1. Простая сдельная

2. Сдельно-премиальная

где Рсд – сдельная расценка на деталь, руб. tшт – время на производство единицы продукции, мин. Вф – фактическая выработка, шт.

Слайд 8

Задача

За месяц рабочий изготовил 320 деталей, с нормой штучного времени – 35 мин. по часовой тарифной ставке – 43,2 руб. За свою работу он получил премию в размере 60%. Определите заработную плату рабочего.

Дано:

Сч – 43,2 руб.

П – 60 %

Вф – 320 шт.

ЗПсп - ?

tшт – 35 мин.

Решение:

Ответ:

За месяц рабочий изготовил 320 деталей, с нормой штучного времени – 35 мин. по часовой тарифной ставке – 43,2 руб. За свою работу он получил премию в размере 60%. Определите заработную плату рабочего.

Дано:

Сч – 43,2 руб.

П – 60 %

Вф – 320 шт.

ЗПсп - ?

tшт – 35 мин.

Решение:

Ответ:

Слайд 9

Сдельная форма оплаты труда

3. Сдельно-прогрессивная - в переделах установленной нормы изготавливается продукция, оплачиваемая по обычным расценкам, а сверх этой нормы по повышенным.

4. Косвенно-сдельная - используется для расчета заработной платы вспомогательных рабочих. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

5. Аккордная система - предусматривает установление определенного объема работ и общей величины фонда заработной платы за эту работу. Стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

3. Сдельно-прогрессивная - в переделах установленной нормы изготавливается продукция, оплачиваемая по обычным расценкам, а сверх этой нормы по повышенным.

4. Косвенно-сдельная - используется для расчета заработной платы вспомогательных рабочих. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

5. Аккордная система - предусматривает установление определенного объема работ и общей величины фонда заработной платы за эту работу. Стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

Слайд 10

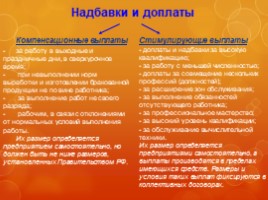

Компенсационные выплаты

за работу в выходные и праздничные дни, в сверхурочное время;

при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника;

за выполнение работ не своего разряда;

рабочим, в связи с отклонениями от нормальных условий выполнения работы.

Их размер определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных Правительством РФ.

Надбавки и доплаты

Стимулирующие выплаты доплаты и надбавки за высокую квалификацию; за работу с меньшей численностью; доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания; за выполнение обязанностей отсутствующего работника; за профессиональное мастерство; за высокий уровень квалификации; за обслуживание вычислительной техники. Их размер определяется предприятиями самостоятельно, а выплаты производятся в пределах имеющихся средств. Размеры и условия таких выплат фиксируются в коллективных договорах.

Надбавки и доплаты

Стимулирующие выплаты доплаты и надбавки за высокую квалификацию; за работу с меньшей численностью; доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания; за выполнение обязанностей отсутствующего работника; за профессиональное мастерство; за высокий уровень квалификации; за обслуживание вычислительной техники. Их размер определяется предприятиями самостоятельно, а выплаты производятся в пределах имеющихся средств. Размеры и условия таких выплат фиксируются в коллективных договорах.

Слайд 11

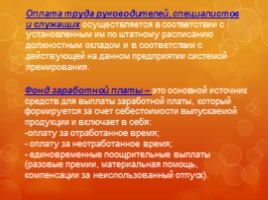

Оплата труда руководителей, специалистов и служащих осуществляется в соответствии с установленным им по штатному расписанию должностным окладом и в соответствии с действующей на данном предприятии системой премирования.

Фонд заработной платы – это основной источник средств для выплаты заработной платы, который формируется за счет себестоимости выпускаемой продукции и включает в себя: оплату за отработанное время; оплату за неотработанное время; единовременные поощрительные выплаты (разовые премии, материальная помощь, компенсации за неиспользованный отпуск).

Фонд заработной платы – это основной источник средств для выплаты заработной платы, который формируется за счет себестоимости выпускаемой продукции и включает в себя: оплату за отработанное время; оплату за неотработанное время; единовременные поощрительные выплаты (разовые премии, материальная помощь, компенсации за неиспользованный отпуск).

Слайд 12

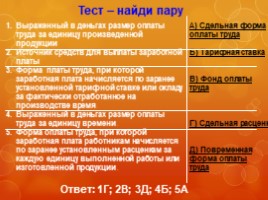

Тест – найди пару

Ответ: 1Г; 2В; 3Д; 4Б; 5А

Ответ: 1Г; 2В; 3Д; 4Б; 5А

Слайд 13

Домашнее задание:

Подготовиться к практической работе

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.