Презентация - Характеристика отдельных видов ценных бумаг и финансовых инструментов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 88%

- Слайдов: 115

- Просмотров: 4413

- Скачиваний: 1702

- Размер: 0.7 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Обществознание 11 класс «Ценные бумаги»

Обществознание 11 класс «Ценные бумаги» Ценные бумаги и их виды

Ценные бумаги и их виды Русские народные музыкальные инструменты

Русские народные музыкальные инструменты Добро пожаловать в мини-музей музыкальных инструментов!

Добро пожаловать в мини-музей музыкальных инструментов! Архитектура среди других видов искусств

Архитектура среди других видов искусств Деловая игра «Финансовая шифровка»

Деловая игра «Финансовая шифровка» Социально-экономическая характеристика Липецкой области

Социально-экономическая характеристика Липецкой области

Слайд 1

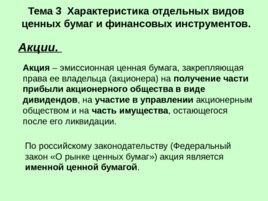

Тема 3 Характеристика отдельных видов ценных бумаг и финансовых инструментов. Акции. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов , на участие в управлении акционерным обществом и на часть имущества , остающегося после его ликвидации. По российскому законодательству (Федеральный закон «О рынке ценных бумаг») акция является именной ценной бумагой .

Слайд 2

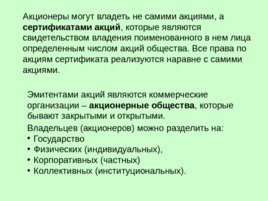

Акционеры могут владеть не самими акциями, а сертификатами акций , которые являются свидетельством владения поименованного в нем лица определенным числом акций общества. Все права по акциям сертификата реализуются наравне с самими акциями. Эмитентами акций являются коммерческие организации – акционерные общества , которые бывают закрытыми и открытыми. Владельцев (акционеров) можно разделить на: Государство Физических (индивидуальных), Корпоративных (частных) Коллективных (институциональных).

Слайд 3

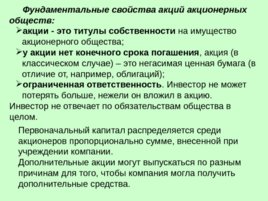

Фундаментальные свойства акций акционерных обществ: акции - это титулы собственности на имущество акционерного общества; у акции нет конечного срока погашения , акция (в классическом случае) – это негасимая ценная бумага (в отличие от, например, облигаций); ограниченная ответственность . Инвестор не может потерять больше, нежели он вложил в акцию. Инвестор не отвечает по обязательствам общества в целом. Первоначальный капитал распределяется среди акционеров пропорционально сумме, внесенной при учреждении компании. Дополнительные акции могут выпускаться по разным причинам для того, чтобы компания могла получить дополнительные средства.

Слайд 4

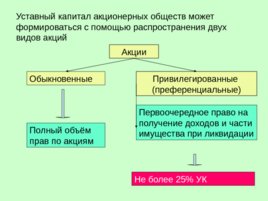

Уставный капитал акционерных обществ может формироваться с помощью распространения двух видов акций Акции Обыкновенные Привилегированные (преференциальные) Полный объём прав по акциям Первоочередное право на получение доходов и части имущества при ликвидации Не более 25% УК

Слайд 5

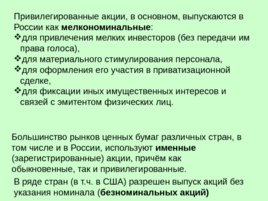

Привилегированные акции, в основном, выпускаются в России как мелкономинальные : для привлечения мелких инвесторов (без передачи им права голоса), для материального стимулирования персонала, для оформления его участия в приватизационной сделке, для фиксации иных имущественных интересов и связей с эмитентом физических лиц. Большинство рынков ценных бумаг различных стран, в том числе и в России, используют именные (зарегистрированные) акции, причём как обыкновенные, так и привилегированные. В ряде стран (в т.ч. в США) разрешен выпуск акций без указания номинала ( безноминальных акций)

Слайд 6

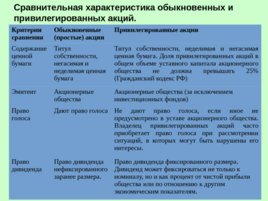

Сравнительная характеристика обыкновенных и привилегированных акций. Критерии сравнения Обыкновенные (простые) акции Привилегированные акции Содержание ценной бумаги Титул собственности, негасимая и неделимая ценная бумага Титул собственности, неделимая и негасимая ценная бумага. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать 25% (Гражданский кодекс РФ) Эмитент Акционерные общества Акционерные общества (за исключением инвестиционных фондов) Право голоса Дают право голоса Не дают право голоса, если иное не предусмотрено в уставе акционерного общества. Владелец привилегированных акций часто приобретает право голоса при рассмотрении ситуаций, в которых могут быть нарушены его интересы. Право дивиденда Право дивиденда нефиксированного заранее размера. Право дивиденда фиксированного размера. Дивиденд может фиксироваться не только к номиналу, но и как процент от чистой прибыли общества или по отношению к другим экономическим показателям.

Слайд 7

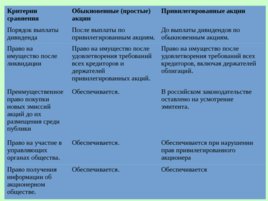

Критерии сравнения Обыкновенные (простые) акции Привилегированные акции Порядок выплаты дивиденда После выплаты по привилегированным акциям. До выплаты дивидендов по обыкновенным акциям. Право на имущество после ликвидации Право на имущество после удовлетворения требований всех кредиторов и держателей привилегированных акций. Право на имущество после удовлетворения требований всех кредиторов, включая держателей облигаций. Преимущественное право покупки новых эмиссий акций до их размещения среди публики Обеспечивается. В российском законодательстве оставлено на усмотрение эмитента. Право на участие в управляющих органах общества. Обеспечивается. Обеспечивается при нарушении прав привилегированного акционера Право получения информации об акционерном обществе. Обеспечивается. Обеспечивается

Слайд 8

Разновидности обыкновенных акций 1. Режим голосования . Для создания тех или иных схем контрольного влияния в акционерном обществе в международной практике используются следующие системы голосования: Системы голосования Кумулятивная Уставная Соблюдается принцип 1 голос за 1 решаемый вопрос Свободное распределение голосов по всем решаемым смежным вопросам Выгодна мелким акционерам

Слайд 9

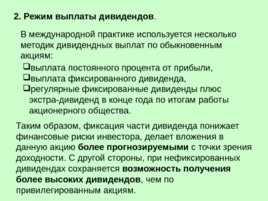

2. Режим выплаты дивидендов . В международной практике используется несколько методик дивидендных выплат по обыкновенным акциям: выплата постоянного процента от прибыли, выплата фиксированного дивиденда, регулярные фиксированные дивиденды плюс экстра-дивиденд в конце года по итогам работы акционерного общества. Таким образом, фиксация части дивиденда понижает финансовые риски инвестора, делает вложения в данную акцию более прогнозируемыми с точки зрения доходности. С другой стороны, при нефиксированных дивидендах сохраняется возможность получения более высоких дивидендов , чем по привилегированным акциям.

Слайд 10

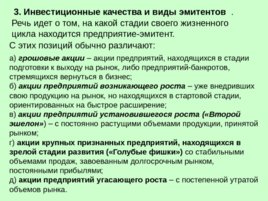

3. Инвестиционные качества и виды эмитентов . Речь идет о том, на какой стадии своего жизненного цикла находится предприятие-эмитент. С этих позиций обычно различают: а) грошовые акции – акции предприятий, находящихся в стадии подготовки к выходу на рынок, либо предприятий-банкротов, стремящихся вернуться в бизнес; б) акции предприятий возникающего роста – уже внедривших свою продукцию на рынок, но находящихся в стартовой стадии, ориентированных на быстрое расширение; в) акции предприятий установившегося роста («Второй эшелон» ) – с постоянно растущими объемами продукции, принятой рынком; г) акции крупных признанных предприятий, находящихся в зрелой стадии развития («Голубые фишки») со стабильными объемами продаж, завоеванным долгосрочным рынком, постоянными прибылями; д) акции предприятий угасающего роста – с постепенной утратой объемов рынка.

Слайд 11

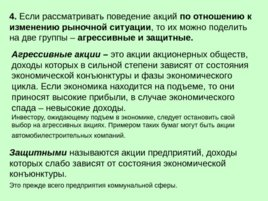

4. Если рассматривать поведение акций по отношению к изменению рыночной ситуации , то их можно поделить на две группы – агрессивные и защитные. Агрессивные акции – это акции акционерных обществ, доходы которых в сильной степени зависят от состояния экономической конъюнктуры и фазы экономического цикла. Если экономика находится на подъеме, то они приносят высокие прибыли, в случае экономического спада – невысокие доходы. Инвестору, ожидающему подъем в экономике, следует остановить свой выбор на агрессивных акциях. Примером таких бумаг могут быть акции автомобилестроительных компаний. Защитными называются акции предприятий, доходы которых слабо зависят от состояния экономической конъюнктуры. Это прежде всего предприятия коммунальной сферы.

Слайд 12

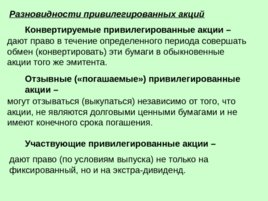

Разновидности привилегированных акций Конвертируемые привилегированные акции – дают право в течение определенного периода совершать обмен (конвертировать) эти бумаги в обыкновенные акции того же эмитента. Отзывные («погашаемые») привилегированные акции – могут отзываться (выкупаться) независимо от того, что акции, не являются долговыми ценными бумагами и не имеют конечного срока погашения. Участвующие привилегированные акции – дают право (по условиям выпуска) не только на фиксированный, но и на экстра-дивиденд.

Слайд 13

Привилегированные акции с регулируемой ставкой дивиденда – устанавливается привязка ставки дивиденда к ставке каких-либо общепризнанных (обычно государственных) краткосрочных ценных бумаг. Кумулятивные привилегированные акции – акции, по которым, если дивиденды не выплачиваются в обычные периоды начисления (за отсутствием источника), то обязательство выплатить сохраняется. Гарантированные акции – привилегированные акции, выплаты по которым гарантируются не эмитентом, а иной компанией (например, материнской фирмой в отношении дочернего предприятия).

Слайд 14

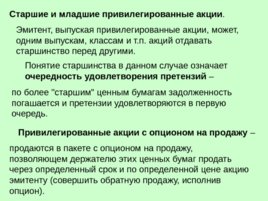

Старшие и младшие привилегированные акции . Эмитент, выпуская привилегированные акции, может, одним выпускам, классам и т.п. акций отдавать старшинство перед другими. Понятие старшинства в данном случае означает очередность удовлетворения претензий – по более "старшим" ценным бумагам задолженность погашается и претензии удовлетворяются в первую очередь. Привилегированные акции с опционом на продажу – продаются в пакете с опционом на продажу, позволяющем держателю этих ценных бумаг продать через определенный срок и по определенной цене акцию эмитенту (совершить обратную продажу, исполнив опцион).

Слайд 15

Таким образом, в практике обращения привилегированных акций существует большое количество преимуществ и уникальных особенностей , которыми эмитент стремится наделить свою ценную бумагу, чтобы она существовала как бы «в яркой упаковке», выглядела уникальным товаром на фондовом рынке. На профессиональном жаргоне американского фондового рынка эти качества называются « Колокольчики и свистки» , они применяются для многих акций и могут в свободном порядке сочетаться друг с другом, повышая инвестиционную привлекательность данного финансового актива.

Слайд 16

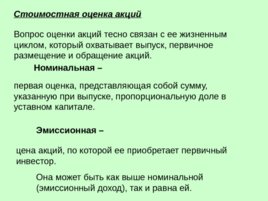

Стоимостная оценка акций Вопрос оценки акций тесно связан с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций. Номинальная – первая оценка, представляющая собой сумму, указанную при выпуске, пропорциональную доле в уставном капитале. Эмиссионная – цена акций, по которой ее приобретает первичный инвестор. Она может быть как выше номинальной (эмиссионный доход), так и равна ей.

Слайд 17

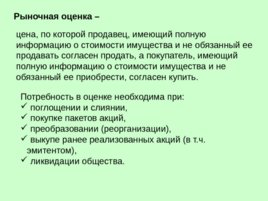

Рыночная оценка – цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный ее продавать согласен продать, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный ее приобрести, согласен купить. Потребность в оценке необходима при: поглощении и слиянии, покупке пакетов акций, преобразовании (реорганизации), выкупе ранее реализованных акций (в т.ч. эмитентом), ликвидации общества.

Слайд 18

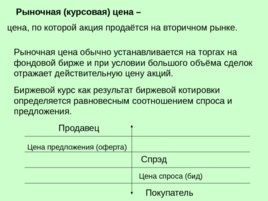

Рыночная (курсовая) цена – цена, по которой акция продаётся на вторичном рынке. Рыночная цена обычно устанавливается на торгах на фондовой бирже и при условии большого объёма сделок отражает действительную цену акций. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Продавец Цена предложения (оферта) Спрэд Покупатель Цена спроса (бид)

Слайд 19

Курс акций – рыночная цена акций в расчёте на 100 денежных единиц номинала: Балансовая (книжная) стоимость – частное от деления стоимости чистых активов компании на количество выпущенных акций, находящихся в обращении. Такая оценка доступна ограниченному кругу потенциальных инвесторов. Ликвидационная стоимость – определяется для привилегированных акций и устанавливается в процессе эмиссии.

Слайд 20

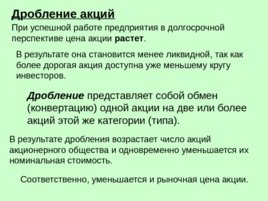

Дробление акций При успешной работе предприятия в долгосрочной перспективе цена акции растет . В результате она становится менее ликвидной, так как более дорогая акция доступна уже меньшему кругу инвесторов. Дробление представляет собой обмен (конвертацию) одной акции на две или более акций этой же категории (типа). В результате дробления возрастает число акций акционерного общества и одновременно уменьшается их номинальная стоимость. Соответственно, уменьшается и рыночная цена акции.

Слайд 21

Пример с дроблением в пропорции 3:1 Общее собрание акционеров может произвести и консолидацию акций.

Слайд 22

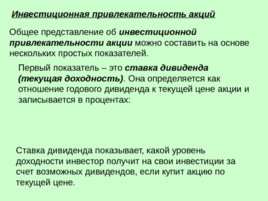

Инвестиционная привлекательность акций Общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей. Первый показатель – это ставка дивиденда (текущая доходность) . Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах: Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене.

Слайд 23

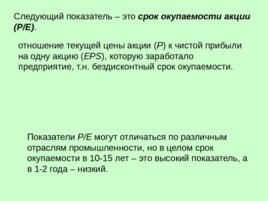

Следующий показатель – это срок окупаемости акции (Р/Е) . отношение текущей цены акции ( Р ) к чистой прибыли на одну акцию ( ЕР S ), которую заработало предприятие, т.н. бездисконтный срок окупаемости. Показатели Р/Е могут отличаться по различным отраслям промышленности, но в целом срок окупаемости в 10-15 лет – это высокий показатель, а в 1-2 года – низкий.

Слайд 24

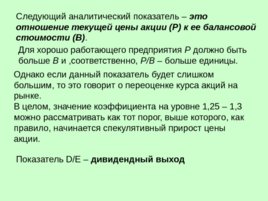

Следующий аналитический показатель – это отношение текущей цены акции (Р) к ее балансовой стоимости (В) . Для хорошо работающего предприятия Р должно быть больше В и ,соответственно, Р/В – больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акций на рынке. В целом, значение коэффициента на уровне 1,25 – 1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции. Показатель D /Е – дивидендный выход

Слайд 25

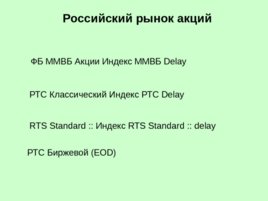

Российский рынок акций ФБ ММВБ Акции Индекс ММВБ Delay РТС Классический Индекс РТС Delay RTS Standard :: Индекс RTS Standard :: delay РТС Биржевой ( EOD)

Слайд 26

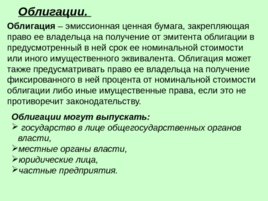

Облигации. Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права, если это не противоречит законодательству. Облигации могут выпускать: государство в лице общегосударственных органов власти, местные органы власти, юридические лица, частные предприятия.

Слайд 27

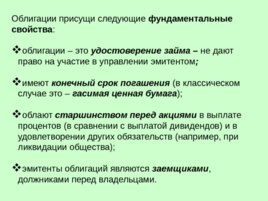

Облигации присущи следующие фундаментальные свойства : облигации – это удостоверение займа – не дают право на участие в управлении эмитентом ; имеют конечный срок погашения (в классическом случае это – гасимая ценная бумага ); облают старшинством перед акциями в выплате процентов (в сравнении с выплатой дивидендов) и в удовлетворении других обязательств (например, при ликвидации общества); эмитенты облигаций являются заемщиками , должниками перед владельцами.

Слайд 28

Виды облигаций

Слайд 29

Облигации могут выпускаться с условием досрочного отзыва или погашения . В первом случае это означает, что эмитент имеет право отозвать ее до истечения установленного срока обращения. Облигация с правом досрочного погашения позволяет инвестору досрочно предъявить ее эмитенту для выкупа. Конвертируемая облигация - в соответствии с условиями эмиссии ее можно обменять на акции или другие облигации.

Слайд 30

Облигация имеет номинал ( N) . Как общее правило, при погашении бумаги инвестору выплачивается сумма, равная номиналу. Доход по ней задается в виде купона ( K ) . Купон представляет собой определенный процент, оцениваемый по относительной величине от номинала – купонной ставке ( i k ) . Как правило, значение купона объявляется в расчете на год, однако выплачиваться он может и чаще – раз в полгода, квартал.

Слайд 31

По порядку получения доходов облигации могут быть следующих видов: Классическая облигация – представляет собой ценную бумагу, по которой выплачивается фиксированный доход в течение всего срока до погашения. Облигация со ступенчатым купоном – представляет собой ценную бумагу, купон по которой изменяется по сравнению с начальным значением пропорционально какому-либо множителю или растёт на постоянную величину. Облигации с плавающим (переменным) купоном , величина купона у которых меняется в зависимости от изменения показателя, к которому «привязан» купон. Индексируемые облигации – у которых плавающим является не только купон, но индексируется также и номинал. Бескупонные облигации (в качестве синонимов используются термины «облигация с нулевым купоном» или «чистая дисконтная облигация») – это ценные бумаги, которые не имеют купонов.

Слайд 32

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой или дисконтом , или дезажио . Разность между ценой облигации, если она выше номинала, и номиналом называется премией или ажио . Котировки облигации принято давать в процентах. При этом номинал бумаги принимается за 100%. Такое значение называется курсом облигации . Чтобы узнать по котировке стоимость облигации в рублях, следует умножить котировку в процентах на номинал облигации. Изменение цены облигации измеряют в пунктах. Один пункт равен 1%. Например, цена бумаги увеличилась с 90% до 95%. Это означает, что она выросла на 5 пунктов.

Слайд 33

Доход к погашению по купонной облигации – это чаще всего сумма двух слагаемых: купонных платежей и величины скидки, или купонных платежей и величины премии.

Слайд 34

Как начисляется доход от владения (распоряжения)? Доход Номинал (при погашении) Продажная цена (при продаже) Цена покупки Накопленный купонный доход за период владения

Слайд 35

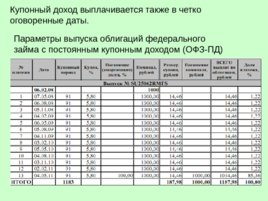

Купонный доход выплачивается также в четко оговоренные даты. Параметры выпуска облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД)

Слайд 36

Минимальный и максимальный срок , на который может выпускаться облигация, не ограничен. По времени обращения они подразделяются на: Краткосрочные (до 1 года) Среднесрочные (1-5 лет) Долгосрочные (до 30 лет) Получение краткосрочного дохода от погашения и купонов или спекулятивных операций Получение долгосрочного стабильного дохода от купонных платежей и их реинвестирования Дата погашения облигации известна заранее.

Слайд 37

По обеспеченности облигации бывают: Обеспеченные Необеспеченные Обеспечены залогом какого-либо движимого или недвижимого имущества компании Не имеют специального обеспечения Выпускают крупные предприятия и государство Необеспеченные бумаги мелких предприятий несут повышенный риск, хотя и могут обещать баснословные доходы .

Слайд 38

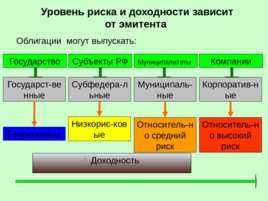

Уровень риска и доходности зависит от эмитента Облигации могут выпускать: Государство Субъекты РФ Муниципалитеты Компании Государст-венные Субфедера-льные Муниципаль-ные Корпоратив-ные Безрисковые Низкорис-ковые Относитель-но средний риск Относитель-но высокий риск Доходность

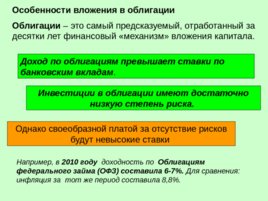

Слайд 39

Особенности вложения в облигации Облигации – это самый предсказуемый, отработанный за десятки лет финансовый «механизм» вложения капитала. Доход по облигациям превышает ставки по банковским вкладам . Инвестиции в облигации имеют достаточно низкую степень риска. Однако своеобразной платой за отсутствие рисков будут невысокие ставки Например, в 2010 году доходность по Облигациям федерального займа (ОФЗ) составила 6-7%. Для сравнения: инфляция за тот же период составила 8,8%.

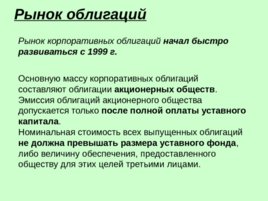

Слайд 40

Рынок облигаций Рынок корпоративных облигаций начал быстро развиваться с 1999 г. Основную массу корпоративных облигаций составляют облигации акционерных обществ . Эмиссия облигаций акционерного общества допускается только после полной оплаты уставного капитала . Номинальная стоимость всех выпущенных облигаций не должна превышать размера уставного фонда , либо величину обеспечения, предоставленного обществу для этих целей третьими лицами.

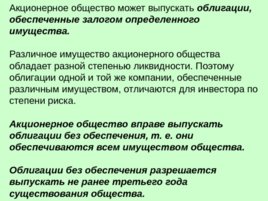

Слайд 41

Акционерное общество может выпускать облигации, обеспеченные залогом определенного имущества. Различное имущество акционерного общества обладает разной степенью ликвидности. Поэтому облигации одной и той же компании, обеспеченные различным имуществом, отличаются для инвестора по степени риска. Акционерное общество вправе выпускать облигации без обеспечения, т. е. они обеспечиваются всем имуществом общества. Облигации без обеспечения разрешается выпускать не ранее третьего года существования общества.

Слайд 42

Движение рынка облигаций показывают индексы, рассчитываемые различными биржами и агентствами . ФБ ММВБ Гос Обл. :: Индекс ГЦБ :: delay ФБ ММВБ Негос Обл. :: daily

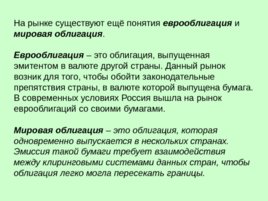

Слайд 43

На рынке существуют ещё понятия еврооблигация и мировая облигация . Еврооблигация – это облигация, выпущенная эмитентом в валюте другой страны. Данный рынок возник для того, чтобы обойти законодательные препятствия страны, в валюте которой выпущена бумага. В современных условиях Россия вышла на рынок еврооблигаций со своими бумагами. Мировая облигация – это облигация, которая одновременно выпускается в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы.

Слайд 44

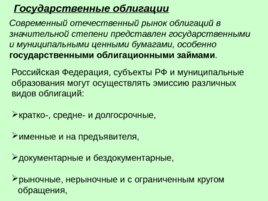

Государственные облигации Современный отечественный рынок облигаций в значительной степени представлен государственными и муниципальными ценными бумагами, особенно государственными облигационными займами . Российская Федерация, субъекты РФ и муниципальные образования могут осуществлять эмиссию различных видов облигаций: кратко-, средне- и долгосрочные, именные и на предъявителя, документарные и бездокументарные, рыночные, нерыночные и с ограниченным кругом обращения,

Слайд 45

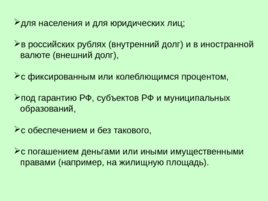

для населения и для юридических лиц; в российских рублях (внутренний долг) и в иностранной валюте (внешний долг), с фиксированным или колеблющимся процентом, под гарантию РФ, субъектов РФ и муниципальных образований, с обеспечением и без такового, с погашением деньгами или иными имущественными правами (например, на жилищную площадь).

Слайд 46

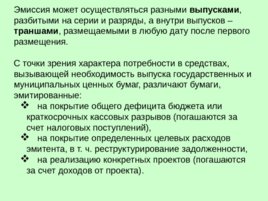

Эмиссия может осуществляться разными выпусками , разбитыми на серии и разряды, а внутри выпусков – траншами , размещаемыми в любую дату после первого размещения. С точки зрения характера потребности в средствах, вызывающей необходимость выпуска государственных и муниципальных ценных бумаг, различают бумаги, эмитированные: на покрытие общего дефицита бюджета или краткосрочных кассовых разрывов (погашаются за счет налоговых поступлений), на покрытие определенных целевых расходов эмитента, в т. ч. реструктурирование задолженности, на реализацию конкретных проектов (погашаются за счет доходов от проекта).

Слайд 47

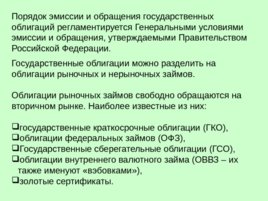

Порядок эмиссии и обращения государственных облигаций регламентируется Генеральными условиями эмиссии и обращения, утверждаемыми Правительством Российской Федерации. Государственные облигации можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известные из них: государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ), Государственные сберегательные облигации (ГСО), облигации внутреннего валютного займа (ОВВЗ – их также именуют «вэбовками»), золотые сертификаты.

Слайд 48

Облигации нерыночных займов не могут обращаться на вторичном рынке. Примером может служить облигация государственного нерыночного займа. Особняком стоят облигации банка России , не включаемые во внутренний государственный долг, которые могут выпускаться им в целях реализации денежно-кредитной политики и размещаться только среди кредитных организаций.

Слайд 49

Государственные краткосрочные бескупонные облигации (ГКО) – это облигация с нулевым купоном, которая выпускается в бездокументарной форме с обязательным централизованным хранением глобального сертификата в депозитариях на периоды 3, 6 и 12 месяцев. Эмитент – Министерство финансов РФ. Агентом по обслуживанию выпусков облигаций выступает Центральный Банк РФ. Первичное размещение и вторичный рынок облигаций представлены на ММВБ. К ММВБ подключены также ряд региональных бирж, которые образуют единую торговую систему. Размещение ГКО происходит в виде первичных аукционов.

Слайд 50

ЦБ РФ объявляет условия очередного выпуска ГКО. В сообщении указывается: объем выпуска, номинальная стоимость облигаций, срок обращения, объем неконкурентных заявок, дата выпуска, дата погашения. Владельцами государственных краткосрочных бескупонных облигаций могут быть российские и иностранные юридические и физические лица.

Слайд 51

Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием цены, по которой они хотели бы приобрести облигации. Такие заявки называются конкурентными. Существуют неконкурентные заявки . Они представляют собой согласие инвестора приобрести ГКО по средневзвешенной цене аукциона. Минфин РФ рассматривает конкурентные заявки и устанавливает некоторую минимальную цену продажи облигаций инвесторам. Данная цена называется ценой отсечения . Все конкурентные заявки, в которых была названа данная или более высокая цена, удовлетворяются . Заявки по более низким ценам остаются неисполненными. Средневзвешенная цена аукциона определяется на основе цен и объемов удовлетворенных заявок.

Слайд 52

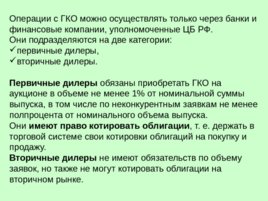

Операции с ГКО можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ РФ. Они подразделяются на две категории: первичные дилеры, вторичные дилеры. Первичные дилеры обязаны приобретать ГКО на аукционе в объеме не менее 1% от номинальной суммы выпуска, в том числе по неконкурентным заявкам не менее полпроцента от номинального объема выпуска. Они имеют право котировать облигации , т. е. держать в торговой системе свои котировки облигаций на покупку и продажу. Вторичные дилеры не имеют обязательств по объему заявок, но также не могут котировать облигации на вторичном рынке.

Слайд 53

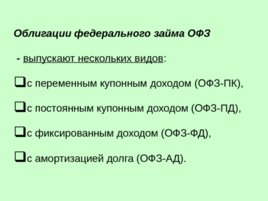

Облигации федерального займа ОФЗ - выпускают нескольких видов : с переменным купонным доходом (ОФЗ-ПК), с постоянным купонным доходом (ОФЗ-ПД), с фиксированным доходом (ОФЗ-ФД), с амортизацией долга (ОФЗ-АД).

Слайд 54

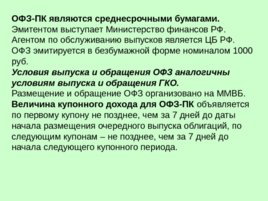

ОФЗ-ПК являются среднесрочными бумагами. Эмитентом выступает Министерство финансов РФ. Агентом по обслуживанию выпусков является ЦБ РФ. ОФЗ эмитируется в безбумажной форме номиналом 1000 руб. Условия выпуска и обращения ОФЗ аналогичны условиям выпуска и обращения ГКО. Размещение и обращение ОФЗ организовано на ММВБ. Величина купонного дохода для ОФЗ-ПК объявляется по первому купону не позднее, чем за 7 дней до даты начала размещения очередного выпуска облигаций, по следующим купонам – не позднее, чем за 7 дней до начала следующего купонного периода.

Слайд 55

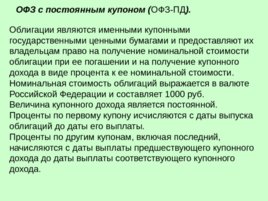

ОФЗ с постоянным купоном ( ОФЗ-ПД ). Облигации являются именными купонными государственными ценными бумагами и предоставляют их владельцам право на получение номинальной стоимости облигации при ее погашении и на получение купонного дохода в виде процента к ее номинальной стоимости. Номинальная стоимость облигаций выражается в валюте Российской Федерации и составляет 1000 руб. Величина купонного дохода является постоянной. Проценты по первому купону исчисляются с даты выпуска облигаций до даты его выплаты. Проценты по другим купонам, включая последний, начисляются с даты выплаты предшествующего купонного дохода до даты выплаты соответствующего купонного дохода.

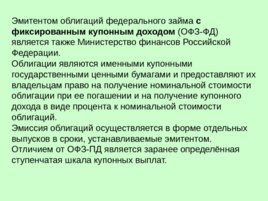

Слайд 56

Эмитентом облигаций федерального займа с фиксированным купонным доходом (ОФЗ-ФД) является также Министерство финансов Российской Федерации. Облигации являются именными купонными государственными ценными бумагами и предоставляют их владельцам право на получение номинальной стоимости облигации при ее погашении и на получение купонного дохода в виде процента к номинальной стоимости облигаций. Эмиссия облигаций осуществляется в форме отдельных выпусков в сроки, устанавливаемые эмитентом. Отличием от ОФЗ-ПД является заранее определённая ступенчатая шкала купонных выплат.

Слайд 57

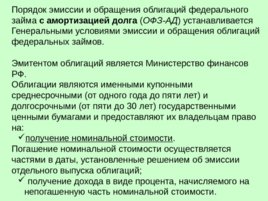

Порядок эмиссии и обращения облигаций федерального займа с амортизацией долга ( ОФЗ-АД ) устанавливается Генеральными условиями эмиссии и обращения облигаций федеральных займов. Эмитентом облигаций является Министерство финансов РФ. Облигации являются именными купонными среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет) государственными ценными бумагами и предоставляют их владельцам право на: получение номинальной стоимости . Погашение номинальной стоимости осуществляется частями в даты, установленные решением об эмиссии отдельного выпуска облигаций; получение дохода в виде процента, начисляемого на непогашенную часть номинальной стоимости.

Слайд 58

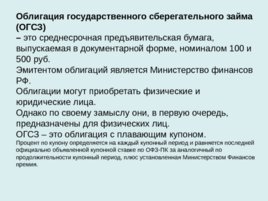

Облигация государственного сберегательного займа (ОГСЗ) – это среднесрочная предъявительская бумага, выпускаемая в документарной форме, номиналом 100 и 500 руб. Эмитентом облигаций является Министерство финансов РФ. Облигации могут приобретать физические и юридические лица. Однако по своему замыслу они, в первую очередь, предназначены для физических лиц. ОГСЗ – это облигация с плавающим купоном. Процент по купону определяется на каждый купонный период и равняется последней официально объявленной купонной ставке по ОФЗ-ПК за аналогичный по продолжительности купонный период, плюс установленная Министерством Финансов премия.

Слайд 59

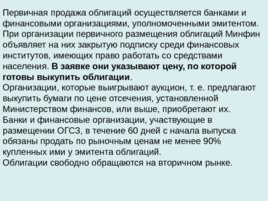

Первичная продажа облигаций осуществляется банками и финансовыми организациями, уполномоченными эмитентом. При организации первичного размещения облигаций Минфин объявляет на них закрытую подписку среди финансовых институтов, имеющих право работать со средствами населения. В заявке они указывают цену, по которой готовы выкупить облигации . Организации, которые выигрывают аукцион, т. е. предлагают выкупить бумаги по цене отсечения, установленной Министерством финансов, или выше, приобретают их. Банки и финансовые организации, участвующие в размещении ОГСЗ, в течение 60 дней с начала выпуска обязаны продать по рыночным ценам не менее 90% купленных ими у эмитента облигаций. Облигации свободно обращаются на вторичном рынке.

Слайд 60

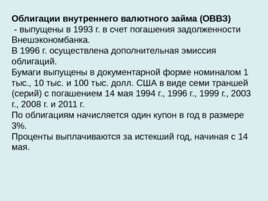

Облигации внутреннего валютного займа (ОВВЗ) - выпущены в 1993 г. в счет погашения задолженности Внешэкономбанка. В 1996 г. осуществлена дополнительная эмиссия облигаций. Бумаги выпущены в документарной форме номиналом 1 тыс., 10 тыс. и 100 тыс. долл. США в виде семи траншей (серий) с погашением 14 мая 1994 г., 1996 г., 1999 г., 2003 г., 2008 г. и 2011 г. По облигациям начисляется один купон в год в размере 3%. Проценты выплачиваются за истекший год, начиная с 14 мая.

Слайд 61

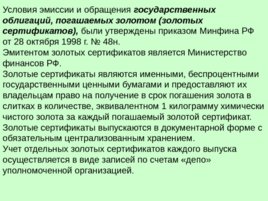

Условия эмиссии и обращения государственных облигаций, погашаемых золотом (золотых сертификатов), были утверждены приказом Минфина РФ от 28 октября 1998 г. № 48н. Эмитентом золотых сертификатов является Министерство финансов РФ. Золотые сертификаты являются именными, беспроцентными государственными ценными бумагами и предоставляют их владельцам право на получение в срок погашения золота в слитках в количестве, эквивалентном 1 килограмму химически чистого золота за каждый погашаемый золотой сертификат. Золотые сертификаты выпускаются в документарной форме с обязательным централизованным хранением. Учет отдельных золотых сертификатов каждого выпуска осуществляется в виде записей по счетам «депо» уполномоченной организацией.

Слайд 62

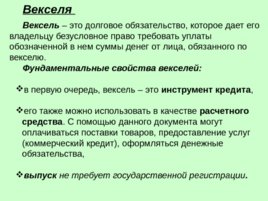

Векселя Вексель – это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю. Фундаментальные свойства векселей: в первую очередь, вексель – это инструмент кредита , его также можно использовать в качестве расчетного средства . С помощью данного документа могут оплачиваться поставки товаров, предоставление услуг (коммерческий кредит), оформляться денежные обязательства, выпуск не требует государственной регистрации .

Слайд 63

Виды векселей

Слайд 64

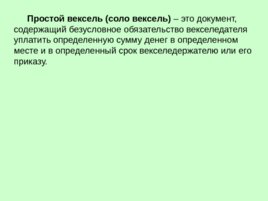

Простой вексель (соло вексель) – это документ, содержащий безусловное обязательство векселедателя уплатить определенную сумму денег в определенном месте и в определенный срок векселедержателю или его приказу.

Слайд 65

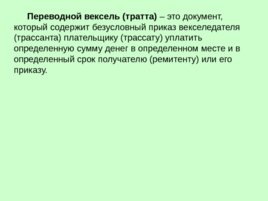

Переводной вексель (тратта) – это документ, который содержит безусловный приказ векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму денег в определенном месте и в определенный срок получателю (ремитенту) или его приказу.

Слайд 66

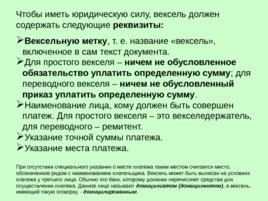

Чтобы иметь юридическую силу, вексель должен содержать следующие реквизиты: Вексельную метку , т. е. название «вексель», включенное в сам текст документа. Для простого векселя – ничем не обусловленное обязательство уплатить определенную сумму ; для переводного векселя – ничем не обусловленный приказ уплатить определенную сумму . Наименование лица, кому должен быть совершен платеж. Для простого векселя – это векселедержатель, для переводного – ремитент. Указание точной суммы платежа. Указание места платежа. При отсутствии специального указания о месте платежа таким местом считается место, обозначенное рядом с наименованием плательщика. Вексель может быть выписан на условиях платежа у третьего лица. Обычно это банк, которому должник перечисляет средства для осуществления платежа. Данное лицо называют домицилиатом (домицилянтом) , а вексель, имеющий такую оговорку, - домицилированным .

Слайд 67

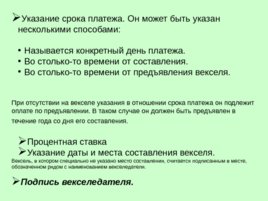

Указание срока платежа. Он может быть указан несколькими способами: Называется конкретный день платежа. Во столько-то времени от составления. Во столько-то времени от предъявления векселя. При отсутствии на векселе указания в отношении срока платежа он подлежит оплате по предъявлении. В таком случае он должен быть предъявлен в течение года со дня его составления. Процентная ставка Указание даты и места составления векселя. Вексель, в котором специально не указано место составления, считается подписанным в месте, обозначенном рядом с наименованием векселедателя. Подпись векселедателя.

Слайд 68

Вексель является ордерной бумагой , т. е. векселедержатель может передать свои права по бумаге другому лицу с помощью индоссамента (передаточной надписи). Индоссамент переносит на новое лицо все права, вытекающие из векселя. Он не может быть частичным или ограничиваться каким-либо условием. Индоссамент может содержать или не содержать наименования лица, в пользу которого он сделан. В первом случае он называется полным или именным , во втором – бланковым . Лицо, получившее вексель с бланковым индоссаментом, может заполнить бланк своим или другим именем. Индоссамент ставится на оборотной стороне векселя и может быть представлен фразами: «платите приказу», «вместо меня уплатите» и т. п.

Слайд 69

Инкассовый индоссамент – это передаточная надпись в пользу банка, уполномочивающая последний получить платёж по векселю. Он может быть представлен фразой «на инкассо» и даёт право банку предъявить вексель к акцепту или платежу. В этом случае дальнейшие индоссаменты могут быть только перепоручительного характера. Залоговый индоссамент делается в том случае, когда векселедержатель передаёт кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается фразой «валюта в залог». Залоговый индоссамент не даёт права собственности на вексель индоссанту.

Слайд 70

Все лица, поставившие индоссаменты на векселе, несут солидарную ответственность за его исполнение. Если индоссант желает снять с себя ответственность по векселю, то, передавая его другому лицу, он может поставить фразу «без оборота на меня». Наличие такой записи будет, как правило, способствовать понижению доверия к векселю. С помощью индоссамента передаются как переводные, так и простые векселя. В результате серии передач на векселе может не остаться места для последующих индоссаментов. В таком случае к нему может быть прикреплен добавочный лист, который называется аллонж .

Слайд 71

Платеж по векселю может гарантироваться в полной сумме или частично с помощью поручительства другого лица . Такое поручительство называется аваль , а лицо, гарантирующее платеж – авалистом . Авалист несет вместе с лицом, за которого он поручился солидарную ответственность . Если на документе специально не указано, за кого дается аваль (т. е. за векселедателя или одного или нескольких индоссантов), то считается, что он дан за векселедателя. В случае отказа плательщика акцептовать вексель или оплатить его, векселедержатель должен осуществить протест , т. е. предъявить вексель в нотариальную контору .

Слайд 72

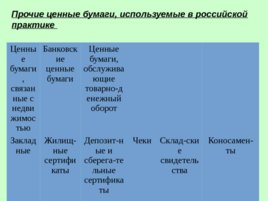

Прочие ценные бумаги, используемые в российской практике Ценные бумаги, связанные с недвижимостью Банковские ценные бумаги Ценные бумаги, обслуживающие товарно-денежный оборот Закладные Жилищ-ные сертификаты Депозит-ные и сберега-тельные сертификаты Чеки Склад-ские свидетельства Коносамен- ты

Слайд 73

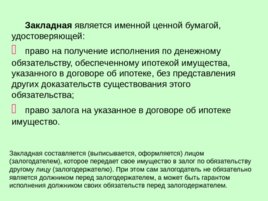

Закладная является именной ценной бумагой, удостоверяющей: право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства; право залога на указанное в договоре об ипотеке имущество. Закладная составляется (выписывается, оформляется) лицом (залогодателем), которое передает свое имущество в залог по обязательству другому лицу (залогодержателю). При этом сам залогодатель не обязательно является должником перед залогодержателем, а может быть гарантом исполнения должником своих обязательств перед залогодержателем.

Слайд 74

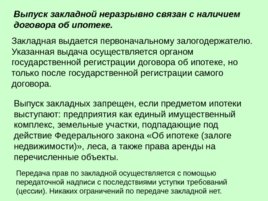

Выпуск закладной неразрывно связан с наличием договора об ипотеке. Закладная выдается первоначальному залогодержателю. Указанная выдача осуществляется органом государственной регистрации договора об ипотеке, но только после государственной регистрации самого договора. Выпуск закладных запрещен, если предметом ипотеки выступают: предприятия как единый имущественный комплекс, земельные участки, подпадающие под действие Федерального закона «Об ипотеке (залоге недвижимости)», леса, а также права аренды на перечисленные объекты. Передача прав по закладной осуществляется с помощью передаточной надписи с последствиями уступки требований (цессии). Никаких ограничений по передаче закладной нет.

Слайд 75

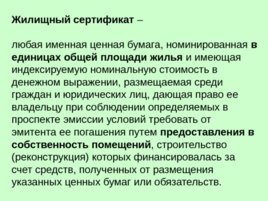

Жилищный сертификат – любая именная ценная бумага, номинированная в единицах общей площади жилья и имеющая индексируемую номинальную стоимость в денежном выражении, размещаемая среди граждан и юридических лиц, дающая право ее владельцу при соблюдении определяемых в проспекте эмиссии условий требовать от эмитента ее погашения путем предоставления в собственность помещений , строительство (реконструкция) которых финансировалась за счет средств, полученных от размещения указанных ценных бумаг или обязательств.

Слайд 76

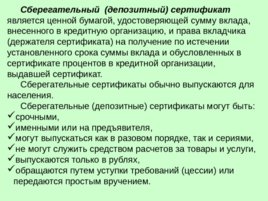

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат. Сберегательные сертификаты обычно выпускаются для населения. Сберегательные (депозитные) сертификаты могут быть: срочными, именными или на предъявителя, могут выпускаться как в разовом порядке, так и сериями, не могут служить средством расчетов за товары и услуги, выпускаются только в рублях, обращаются путем уступки требований (цессии) или передаются простым вручением.

Слайд 77

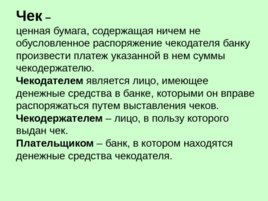

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем – лицо, в пользу которого выдан чек. Плательщиком – банк, в котором находятся денежные средства чекодателя.

Слайд 78

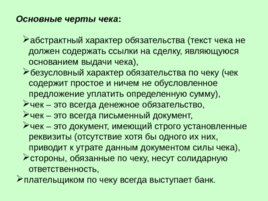

Основные черты чека : абстрактный характер обязательства (текст чека не должен содержать ссылки на сделку, являющуюся основанием выдачи чека), безусловный характер обязательства по чеку (чек содержит простое и ничем не обусловленное предложение уплатить определенную сумму), чек – это всегда денежное обязательство, чек – это всегда письменный документ, чек – это документ, имеющий строго установленные реквизиты (отсутствие хотя бы одного их них, приводит к утрате данным документом силы чека), стороны, обязанные по чеку, несут солидарную ответственность, плательщиком по чеку всегда выступает банк.

Слайд 79

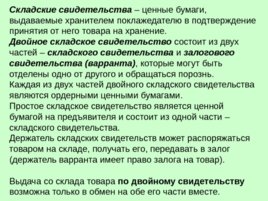

Складские свидетельства – ценные бумаги, выдаваемые хранителем поклажедателю в подтверждение принятия от него товара на хранение. Двойное складское свидетельство состоит из двух частей – складского свидетельства и залогового свидетельства (варранта) , которые могут быть отделены одно от другого и обращаться порознь. Каждая из двух частей двойного складского свидетельства являются ордерными ценными бумагами. Простое складское свидетельство является ценной бумагой на предъявителя и состоит из одной части – складского свидетельства. Держатель складских свидетельств может распоряжаться товаром на складе, получать его, передавать в залог (держатель варранта имеет право залога на товар). Выдача со склада товара по двойному свидетельству возможна только в обмен на обе его части вместе.

Слайд 80

Коносаменты – ценные бумаги, выдаваемые перевозчиком отправителю груза в подтверждение принятия у него товара для перевозки. Коносаментом подтверждается заключение договора перевозки груза и удостоверяется право его держателя распоряжаться грузом и получить груз после завершения перевозки. Соответственно, грузоотправитель, получая коносамент, пересылает его получателю груза или агенту. Коносамент может обращаться, переходить из рук в руки на основе торговых сделок с перевозимой партией товара. Коносаменты могут быть: по порядку удостоверения владельца – именными, на предъявителя или ордерными, в зависимости от вида транспорта, которым осуществляется перевозка – морскими, железнодорожными, на перевозку грузовым автотранспортом, на смешанные перевозки и т. д.

Слайд 81

Вторичные ценные бумаги Вторичные ценные бумаги — это такие ценные бумаги, которые выражают имущественные права на основные ценные бумаги как представители действительного капитала. Причины появления вторичных ценных бумаг можно разбить на две группы. Первая — это наличие у владельцев основных ценных бумаг таких прав, которые могут иметь самостоятельную, отдельную от основной ценной бумаги форму существования. Вторая — это повышение качества существующих основных ценных бумаг путем выпуска на их основе ценных бумаг, более привлекательных для рынка, чем исходная бумага.

Слайд 82

Вторичные ценные бумаги могут представлять собой: самостоятельно обращающиеся права; вторичные облигации; вторичные закладные.

Слайд 83

Слайд 84

Права на покупку В ряде ситуаций покупка (продажа) тех или иных основных ценных бумаг , главным образом акций или облигаций, может иметь важное значение для эмитента или владельца с точки зрения задач, стоящих перед первым, или соблюдения прав второго. НАПРИМЕР : Акционеры, как правило, имеют право на первоочередное приобретение новых выпусков акций своей компании. В условиях, когда их количество исчисляется десятками, сотнями тысяч или миллионами, реализация этого права с помощью выпуска специальной ценной бумаги представляется часто самым удобным механизмом выполнения этого права и для акционеров общества, и для его инвесторов. Основными видами вторичных ценных бумаг, предоставляющих права на приобретение основных ценных бумаг, являются фондовые варранты и подписные права.

Слайд 85

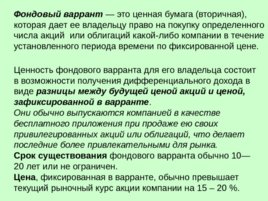

Фондовый варрант — это ценная бумага (вторичная), которая дает ее владельцу право на покупку определенного числа акций или облигаций какой-либо компании в течение установленного периода времени по фиксированной цене. Ценность фондового варранта для его владельца состоит в возможности получения дифференциального дохода в виде разницы между будущей ценой акций и ценой, зафиксированной в варранте . Они обычно выпускаются компанией в качестве бесплатного приложения при продаже ею своих привилегированных акций или облигаций, что делает последние более привлекательными для рынка. Срок существования фондового варранта обычно 10—20 лет или не ограничен. Цена , фиксированная в варранте, обычно превышает текущий рыночный курс акции компании на 15 – 20 %.

Слайд 86

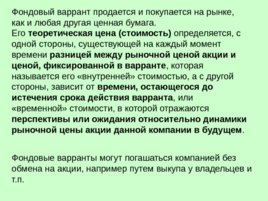

Фондовый варрант продается и покупается на рынке, как и любая другая ценная бумага. Его теоретическая цена (стоимость) определяется, с одной стороны, существующей на каждый момент времени разницей между рыночной ценой акции и ценой, фиксированной в варранте , которая называется его «внутренней» стоимостью, а с другой стороны, зависит от времени, остающегося до истечения срока действия варранта , или «временной» стоимости, в которой отражаются перспективы или ожидания относительно динамики рыночной цены акции данной компании в будущем . Фондовые варранты могут погашаться компанией без обмена на акции, например путем выкупа у владельцев и т.п.

Слайд 87

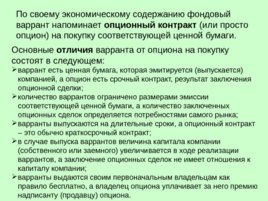

По своему экономическому содержанию фондовый варрант напоминает опционный контракт (или просто опцион) на покупку соответствующей ценной бумаги. Основные отличия варранта от опциона на покупку состоят в следующем: варрант есть ценная бумага, которая эмитируется (выпускается) компанией, а опцион есть срочный контракт, результат заключения опционной сделки; количество варрантов ограничено размерами эмиссии соответствующей ценной бумаги, а количество заключенных опционных сделок определяется потребностями самого рынка; варранты выпускаются на длительные сроки, а опционный контракт – это обычно краткосрочный контракт; в случае выпуска варрантов величина капитала компании (собственного или заемного) увеличивается в ходе реализации варрантов, а заключение опционных сделок не имеет отношения к капиталу компании; варранты выдаются своим первоначальным владельцам как правило бесплатно, а владелец опциона уплачивает за него премию надписанту (продавцу) опциона.

Слайд 88

Подписное право — это ценная бумага, которая дает право акционерам компании подписаться на определенное количество вновь выпускаемых акций (или облигаций) данной компании по установленной цене подписки в течение установленного срока. Подписное право дает возможность приобрести определенное число акций компании ее акционеру до начала общей подписки (для всех желающих), т.е. в течение «льготной» подписки и по льготной цене, которая ниже, чем текущая цена акций компании . Выпуску подписных прав предшествует процедура выпуска новых акций, на которые будут обмениваться подписные права, рассылаемые акционерам компании в установленном порядке и пропорционально имеющимся у них акциям.

Слайд 89

Для реализации подписного права акционер отсылает свой чек на оплату акций в компанию до даты начала общей подписки. Если он не желает воспользоваться своим правом, он может его свободно продать. Основные различия между фондовыми варрантами и подписным правом: а) первые получают, как правило, покупатели новых выпусков привилегированных акций и облигаций, вторые – акционеры компании; б) первые выпускаются на длительный период, вторые – на короткий срок; в) цена подписки первых превышает рыночную стоимость акции в моменты выпуска варранта; цена подписки вторых ниже текущей рыночной стоимости акций.

Слайд 90

Опцион эмитента — эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию такого опциона в акцию эмитента такого опциона в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств по цене, которая заранее определена. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе. Опционные программы начали развиваться и использоваться в России не так давно. В настоящее время их применяют такие компании, как "СИТРОНИКС", "Русгидро", "Полиметалл", "Вымпелком", "МТС" и другие.

Слайд 91

Депозитарные расписки В тех случаях, когда лицо (юридическое или физическое) желает приобрести акции компании, расположенной в другой стране, но не может осуществить это непосредственно, существует способ предоставить ему такую возможность путем выпуска депозитарных расписок . Депозитарная расписка — это ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которой осуществляется в другой стране (или странах). Другие встречающиеся в литературе названия депозитарной расписки: депозитарное свидетельство, депозитарная квитанция

Слайд 92

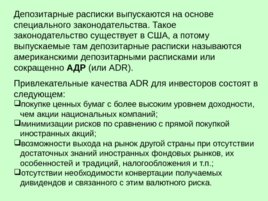

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство существует в США, а потому выпускаемые там депозитарные расписки называются американскими депозитарными расписками или сокращенно АДР (или ADR). Привлекательные качества ADR для инвесторов состоят в следующем: покупке ценных бумаг с более высоким уровнем доходности, чем акции национальных компаний; минимизации рисков по сравнению с прямой покупкой иностранных акций; возможности выхода на рынок другой страны при отсутствии достаточных знаний иностранных фондовых рынков, их особенностей и традиций, налогообложения и т.п.; отсутствии необходимости конвертации получаемых дивидендов и связанного с этим валютного риска.

Слайд 93

Обращение ADR на акции российского эмитента. Программа организации выпуска ADR на акции – достаточно сложный и растянутый по времени (28 недель) процесс.

Слайд 94

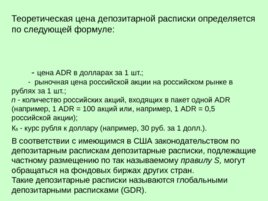

Теоретическая цена депозитарной расписки определяется по следующей формуле: - цена ADR в долларах за 1 шт.; - рыночная цена российской акции на российском рынке в рублях за 1 шт.; n - количество российских акций, входящих в пакет одной ADR (например, 1 ADR 100 акций или, например, 1 ADR 0,5 российской акции); К $ - курс рубля к доллару (например, 30 руб. за 1 долл.). В соответствии с имеющимся в США законодательством по депозитарным распискам депозитарные расписки, подлежащие частному размещению по так называемому правилу S, могут обращаться на фондовых биржах других стран. Такие депозитарные расписки называются глобальными депозитарными расписками (GDR).

Слайд 95

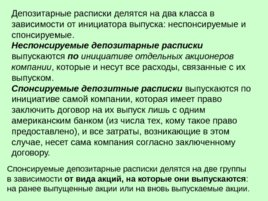

Депозитарные расписки делятся на два класса в зависимости от инициатора выпуска: неспонсируемые и спонсируемые. Неспонсируемые депозитарные расписки выпускаются по инициативе отдельных акционеров компании , которые и несут все расходы, связанные с их выпуском. Спонсируемые депозитные расписки выпускаются по инициативе самой компании, которая имеет право заключить договор на их выпуск лишь с одним американским банком (из числа тех, кому такое право предоставлено), и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору. Спонсируемые депозитарные расписки делятся на две группы в зависимости от вида акций, на которые они выпускаются : на ранее выпущенные акции или на вновь выпускаемые акции.

Слайд 96

Вторичные долговые ценные бумаги Вторичные закладные - ценные бумаги основанные обычно на ипотечных кредитах, которые предоставляют либо государственные, либо коммерческие структуры для приобретения в рассрочку недвижимости (жилья) или дорогих предметов личного потребления (например, автомобилей). С целью повышения ликвидности вторичного рынка закладных были разработаны механизмы, обеспечивающие выпуск новых ценных бумаг на базе объединения однородных ипотечных кредитов, которые получили название «переходные сертификаты» или «сертификаты участия» . Указанные сертификаты представляют собой пропорциональные права на все поступления по пулу ипотек (т.е. на процентные платежи и платежи по основной сумме долга).

Слайд 97

Основная масса сертификатов выпускается соответствующими финансовыми организациями, и все выплаты по ним полностью гарантированы государством. Номинальная стоимость переходных сертификатов обычно эквивалентна сумме порядка 30 тыс. долл ., а процентная ставка ниже, чем процентная ставка по ипотекам данного пула, так как эта разница используется на обслуживание и выпуск сертификатов. Основной недостаток переходных сертификатов – это риск досрочной выплаты ипотеки должником, в результате чего владельцу сертификата может быть досрочно возвращена его номинальная стоимость, и он больше не будет получать необходимый ему процентный доход, а должен искать другое прибыльное применение своему капиталу.

Слайд 98

Другие вторичные ценные бумаги – облигации, обеспеченные пулом ипотек (или закладных), или ипотечные облигации. Основа их выпуска – это либо непосредственно пул ипотек, либо пул переходных сертификатов. Выпуск облигаций осуществляется сериями (траншами), обладающими разными правами, суть которых состоит в том, чтобы удовлетворить разные по своим целям группы инвесторов. Основное различие между переходными сертификатами и рассматриваемыми облигациями состоит в том, что первые одинаковы для всех своих владельцев, а вторые выпускаются сериями (траншами), которые различаются между собой по правам, предоставленным инвесторам .

Слайд 99

Порядок погашения основной суммы и процентов по облигациям при условии начала выплат основной суммы по первому траншу в конце второго года Например, кто желает самого быстрого погашения облигаций, приобретают облигации 1-го транша, а те, кто желает постепенной выплаты дохода в зависимости от нужного им срока, покупают облигации последующих серий.

Слайд 100

Стрипы — это облигации с нулевым купоном, т.е. беспроцентные Z-облигации (зеро-купонные), выпускаемые компаниями (обычно крупными инвестиционными компаниями) под ежегодные процентные платежи по имеющемуся в их распоряжении портфелю высоконадежных облигаций, обычно государственных . Компания выпускает под имеющийся у нее портфель облигаций дисконтные облигации с погашением через полгода, 1 год, 1,5 года и т.д. Каждый облигационный выпуск (транш) по номиналу равен сумме процентов, начисляемых на этот портфель облигаций государством за время до погашения. На рынке стрипы продаются с дисконтом от своей номинальной стоимости.

Слайд 101

Производные ценные бумаги Временной срез экономики по видам сделок представлен двумя сегментами: спотовым и срочным рынками. Срочный рынок также называют рынком производных финансовых инструментов. На срочном рынке обращаются срочные контракты. Срочный контракт становится производным инструментом, если он имеет своей целью получение дифференциального дохода , т.е. положительной разницы в ценах. В момент его заключения оговариваются все условия, на которых он будет исполняться. В основе контракта могут лежать различные активы, например, ценные бумаги, фондовые индексы, банковские депозиты, валюта, собственно товары.

Слайд 102

Актив, лежащий в основе срочного контракта, называют базисным или базовым активом. Срочный контракт возникает на основе базисного актива. Поэтому его также называют производным активом, т. е. инструментом, производным от базисного актива. Срочные сделки позволяют застраховаться от изменения цен финансовых активов, валютных курсов, процентных ставок, собственно товарных цен. Привлекательность срочного рынка состоит также в том, что его инструменты являются высокодоходными, хотя и высокорискованными объектами инвестирования финансовых средств.

Слайд 103

Срочные контракты в зависимости от вида договора, который кладётся в их основу можно представить следующим образом

Слайд 104

Форвардный контракт – договор купли-продажи (поставки) какого-либо актива через определённый срок в будущем все условия которого оговариваются сторонами сделки в момент его заключения. Операция по страхованию ценового риска называется хеджированием . Хеджер - это лицо, страхующее ценовые риски. Механизм хеджирования сводится к заключению срочного контракта, в котором устанавливается цена поставки базисного актива.

Слайд 105

Фьючерсные контракты Фьючерсный контракт – это форма форвардного контракта, разрешенного к заключению на бирже – стандартный биржевой договор купли-продажи (поставки) биржевого актива через определённый срок в будущем по цене, согласованной сторонами сделки в момент ее заключения. Заключение фьючерсного контракта на условиях его покупателя называется « покупкой контракта », а на условиях продавца – « продажей контракта ». Принятие обязательства по контракту называется « открытием позиции ». Ликвидация обязательства по данному контракту путём заключения обратной сделки с аналогичным контрактом называется « закрытием позиции ».

Слайд 106

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки как для продавца, так и для покупателя становится расчетная палата, т. е. для покупателя она выступает продавцом, а для продавца — покупателем. По условиям некоторых фьючерсных контрактов может предусматриваться не поставка базисного актива, а взаиморасчеты между участниками в денежной форме. Участник сделки может: Закрыть позицию Принять или осуществить поставку

Слайд 107

Классификация фьючерсных контрактов

Слайд 108

Опционные контракты Биржевой опцион – стандартный договор купли-продажи биржевого актива, в соответствии с которым его держатель получает право купить (или продать) этот актив по определённой цене до установленной даты или на эту дату с уплатой за полученное право подписчику (надписанту) определённой суммы денег, называемой премией. Из определения можно сделать вывод, что опционы существуют на продажу или на покупку. Актив, который лежит в основе опциона всегда имеет две цены: текущую рыночную (спот), цену исполнения (страйк). Ценой опциона является премия, выплачиваемая держателем надписанту.

Слайд 109

Опцион имеет срок действия, который ограничен датой экспирации, т.е. датой окончания срока действия. В связи с этим опцион может быть: американским (может быть исполнен в любой момент, включая дату экспирации) или европейским (может быть исполнен только в дату экспирации); однопериодным (имеющим только одну дату исполнения) или многопериодным (с несколькими датами экспирации).

Слайд 110

Слайд 111

Свопы Своп – договорная конструкция, на основе которой стороны обмениваются своими обязательствами: активами и (или) связанными с ними выплатами в течение фиксированного периода. Причём цена одного актива является твёрдой (фиксированной), а цена другого – переменной (плавающей), или же обе эти цены являются переменными. Своп может состоять из одного-единственного обмена на протяжении своего срока действия, но обычно он состоит из серии обменов и платежей через установленные промежутки времени. В этом смысле своп относится к группе многопериодных производных инструментов.

Слайд 112

Своп может включать обмен базовыми активами. Обычно это имеет место при заключении контракта (собственно обмен) и при завершении контракта (обратный обмен активами). Однако чаще всего никакого обмена активами не происходит. В качестве актива берется ценовая денежная сумма (или натуральное количество физического актива), по отношению к которой осуществляются все расчеты и сальдовый платёж одной из сторон контракта другой стороне. Та сторона, для которой расчеты проводятся по твердой ставке (цене) называется покупателем свопа . Сторона контракта, которая обязана платить по плавающей ставке (цене), называется продавцом свопа.

Слайд 113

Своп — это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так называемых своповых дилеров, или своповых банков, которые одновременно являются дилерами и по многопериодным опционам, что создает благоприятные возможности для комбинированного использования этих производных инструментов. Вторичный рынок свопов позволяет одной из сторон контракта путем заключения обратной сделки с третьей стороной досрочно ликвидировать свои обязательства по нему, если заключенный своп не оправдывает финансовых ожиданий или по иным причинам. В зависимости от произошедших на рынке изменений результатом будет либо выигрыш, либо проигрыш для «уходящей» стороны.

Слайд 114

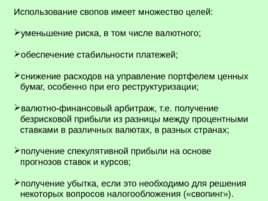

Использование свопов имеет множество целей: уменьшение риска, в том числе валютного; обеспечение стабильности платежей; снижение расходов на управление портфелем ценных бумаг, особенно при его реструктуризации; валютно-финансовый арбитраж, т.е. получение безрисковой прибыли из разницы между процентными ставками в различных валютах, в разных странах; получение спекулятивной прибыли на основе прогнозов ставок и курсов; получение убытка, если это необходимо для решения некоторых вопросов налогообложения («свопинг»).

Слайд 115

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.