Презентация - Основы применения единого налогового счета

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 82%

- Слайдов: 13

- Просмотров: 808

- Скачиваний: 55

- Размер: 6.04 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

") Создание единого цифрового контура в здравоохранении на основе единой государственной информационной системы здравоохранения (ЕГИСЗ)

Создание единого цифрового контура в здравоохранении на основе единой государственной информационной системы здравоохранения (ЕГИСЗ) Лекция 8 "Основные особенности листовых конструкций и их расчета. Резервуары"

Лекция 8 "Основные особенности листовых конструкций и их расчета. Резервуары" Применение технологии интенсификации обучения на основе схемных и знаковых моделей учебного материала на уроках геометрии

Применение технологии интенсификации обучения на основе схемных и знаковых моделей учебного материала на уроках геометрии Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг.

Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг.") Сборник дидактических игр для устного счёта 1 класс (сложение и вычитание в пределах первого десятка)

Сборник дидактических игр для устного счёта 1 класс (сложение и вычитание в пределах первого десятка) Основание Воронежа

Основание Воронежа Юрта-основное жилище кочевых Татар и Башкир

Юрта-основное жилище кочевых Татар и Башкир

Слайд 0

ОСНОВЫ ПРИМЕНЕНИЯ ЕДИНОГО НАЛОГОВОГО СЧЕТА

Слайд 1

14.07.2022 принят Федеральный закон

№ 263-ФЗ «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации»

Слайд 2

НЕОБХОДИМОСТЬ В ИЗМЕНЕНИИ СУЩЕСТВУЮЩЕЙ МОДЕЛИ

Источник существующей модели: трансляция межбюджетных отношений в отношения «налогоплательщик — государство»

ПРАВОВЫЕ ПРЕДПОСЫЛКИ

ЧТО НУЖНО

ЧТО ВЛЕЧЁТ

Множество технологических операций по сальдированию долга Ошибки в платежах Недостоверное состояние расчетов Начисление пени на технический долг Излишние ограничительные меры

Успешная реализация ЕНП по ФЛ Международный опыт: ФРГ, Испания, Франция, Япония, Италия, Австрия, Великобритания, Австралия, Швеция, Ирландия – всего найдено 22 страны Судебная практика (требования судов о сальдировании обязательств)

Понятное состояние расчетов с бюджетом Справедливая оценка — «Деньги в бюджете!!!» Быстрая и правильная уплата Использование сальдо расчетов как актива

Слайд 3

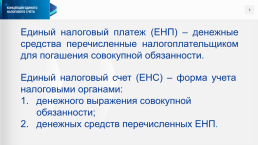

Единый налоговый платеж (ЕНП) – денежные средства перечисленные налогоплательщиком для погашения совокупной обязанности.

Единый налоговый счет (ЕНС) – форма учета налоговыми органами: денежного выражения совокупной обязанности; денежных средств перечисленных ЕНП.

Единый налоговый счет (ЕНС) – форма учета налоговыми органами: денежного выражения совокупной обязанности; денежных средств перечисленных ЕНП.

Слайд 4

ЭКОСИСТЕМА ЕНС

РАСПРЕДЕЛЕНИЕ ЕНП

1 ОЧЕРЕДЬ

НЕДОИМКА - начиная с налога с более ранним сроком уплаты

2 ОЧЕРЕДЬ

НАЧИСЛЕНИЯ - с текущим сроком уплаты

ИМУЩЕСТВО ОРГАНИЗАЦИЙ

ТРАНСПОРТ

ЗЕМЛЯ

- 440 000

- 102 000

- 58 000

3 ОЧЕРЕДЬ

ПЕНИ, ПРОЦЕНТЫ И ШТРАФЫ

ПРИБЫЛЬ

ПЕНИ

- 320 000

- 200

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств

Слайд 5

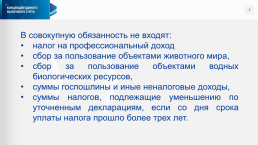

В совокупную обязанность не входят:

налог на профессиональный доход

сбор за пользование объектами животного мира,

сбор за пользование объектами водных биологических ресурсов,

суммы госпошлины и иные неналоговые доходы,

суммы налогов, подлежащие уменьшению по уточненным декларациям, если со дня срока уплаты налога прошло более трех лет.

Слайд 6

СРОКИ УПЛАТЫ

....1.2.3

4.5.6.7.8.9.10

11.12.13.14.15.16.17

18.19.20.21.22.23.24

25.26.27.28.29.30.31

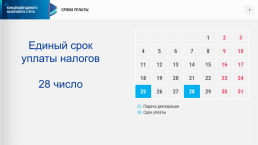

Единый срок уплаты налогов 28 число

25. Подача декларации 28. Срок уплаты

....1.2.3

4.5.6.7.8.9.10

11.12.13.14.15.16.17

18.19.20.21.22.23.24

25.26.27.28.29.30.31

Единый срок уплаты налогов 28 число

25. Подача декларации 28. Срок уплаты

Слайд 7

Единый налоговый платеж

2 реквизита в платежном документе

ИНН и сумма

Формируется единое сальдо расчетов на ЕНС: - исключается технический долг – не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО - начисление пени происходит в целом по налогоплательщику на сумму отрицательного сальдо ЕНС

2 реквизита в платежном документе

ИНН и сумма

Формируется единое сальдо расчетов на ЕНС: - исключается технический долг – не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО - начисление пени происходит в целом по налогоплательщику на сумму отрицательного сальдо ЕНС

Слайд 8

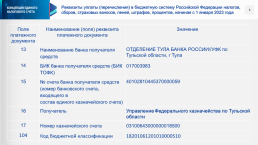

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года

Поле платежного документа.Наименование (поля) реквизита платежного документа.Значение

13.Наименование банка получателя средств.ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

14.БИК банка получателя средств (БИК ТОФК).017003983

15.№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета).40102810445370000059

16.Получатель.Управление Федерального казначейства по Тульской области

17.Номер казначейского счета.03100643000000018500

104.Код бюджетной классификации.18201061201010000510

Поле платежного документа.Наименование (поля) реквизита платежного документа.Значение

13.Наименование банка получателя средств.ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

14.БИК банка получателя средств (БИК ТОФК).017003983

15.№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета).40102810445370000059

16.Получатель.Управление Федерального казначейства по Тульской области

17.Номер казначейского счета.03100643000000018500

104.Код бюджетной классификации.18201061201010000510

Слайд 9

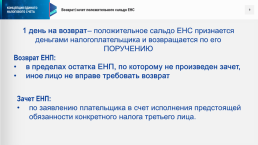

Возврат/зачет положительного сальдо ЕНС

1 день на возврат – положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его ПОРУЧЕНИЮ Возврат ЕНП: в пределах остатка ЕНП, по которому не произведен зачет, иное лицо не вправе требовать возврат.

Зачет ЕНП: по заявлению плательщика в счет исполнения предстоящей обязанности конкретного налога третьего лица.

1 день на возврат – положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его ПОРУЧЕНИЮ Возврат ЕНП: в пределах остатка ЕНП, по которому не произведен зачет, иное лицо не вправе требовать возврат.

Зачет ЕНП: по заявлению плательщика в счет исполнения предстоящей обязанности конкретного налога третьего лица.

Слайд 10

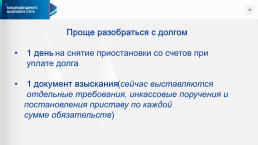

Проще разобраться с долгом

1 день на снятие приостановки со счетов при уплате долга

1 документ взыскания (сейчас выставляются отдельные требования, инкассовые поручения и

постановления приставу по каждой

сумме обязательств)

Слайд 11

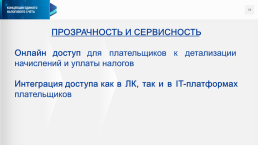

ПРОЗРАЧНОСТЬ И СЕРВИСНОСТЬ

Онлайн доступ для плательщиков к детализации начислений и уплаты налогов

Интеграция доступа как в ЛК, так и в IT-платформах плательщиков

Слайд 12

Спасибо за внимание

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.