Презентация - Классный час «Урок финансовой грамотности»

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 86%

- Слайдов: 20

- Просмотров: 6729

- Скачиваний: 3196

- Размер: 2.68 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Урок финансовой грамотности

Урок финансовой грамотности Классный час «Урок здоровья»

Классный час «Урок здоровья» Классный час «Всероссийский уроку ОБЖ»

Классный час «Всероссийский уроку ОБЖ» Современная образовательная технология на уроках литературы и во внеклассных мероприятиях «творческая мастерская» тематика опыт формирования функциональной грамотности обучающихся в урочной деятельности

Современная образовательная технология на уроках литературы и во внеклассных мероприятиях «творческая мастерская» тематика опыт формирования функциональной грамотности обучающихся в урочной деятельности Тематический классный час к 1 сентября «Олимпийский урок»

Тематический классный час к 1 сентября «Олимпийский урок» Урок русского языка в 7 классе «Н и НН в страдательных причастиях прошедшего времени»

Урок русского языка в 7 классе «Н и НН в страдательных причастиях прошедшего времени»") В мире профессий (буквы для оформления классного часа)

В мире профессий (буквы для оформления классного часа)

Слайд 1

Классный час

«Урок финансовой грамотности»

Автор: Сытничук А.В. учитель русского языка и литературы МБОУ «Маршальская СОШ» Калининградская область

«Урок финансовой грамотности»

Автор: Сытничук А.В. учитель русского языка и литературы МБОУ «Маршальская СОШ» Калининградская область

Слайд 2

8 сентября

Всероссийская Акция «День финансовой грамотности в учебных заведениях»

Всероссийская Акция «День финансовой грамотности в учебных заведениях»

Слайд 3

Указом № 1101 Президента Российской Федерации

Д.А. Медведева от 19 августа 2011 года

был установлен новый официальный

государственный профессиональный праздник:

8 сентября –

«День Финансиста».

Слайд 4

Слайд 5

8 сентября 1802 года

Император Александр I

своим Высочайшим Манифестом

основал

Министерство Финансов России.

Слайд 6

Основы

налогового

механизма

государства

Слайд 7

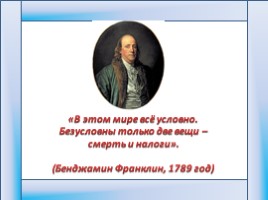

«В этом мире всё условно.

Безусловны только две вещи –

смерть и налоги».

(Бенджамин Франклин, 1789 год)

Слайд 8

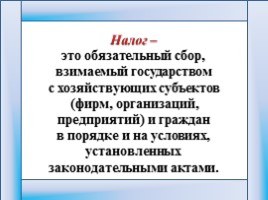

Налог –

это обязательный сбор,

взимаемый государством

с хозяйствующих субъектов

(фирм, организаций, предприятий) и граждан

в порядке и на условиях, установленных законодательными актами.

Слайд 9

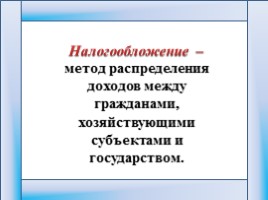

Налогообложение –

метод распределения

доходов между гражданами, хозяйствующими субъектами и государством.

Слайд 10

Элементы налога:

Субъект налога – лицо, которое по закону обязано платить налог. При помощи определённых экономических механизмов налоговое бремя может быть переложено на другие лица, поэтому специально выделяется: Носитель налога – лицо, которое фактически уплачивает налог. Объект налога – доход или имущество, с которого начисляется налог (заработная плата, прибыль, доход с ценных бумаг, недвижимое имущество и т.д.). Ставка налога – величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара).

Субъект налога – лицо, которое по закону обязано платить налог. При помощи определённых экономических механизмов налоговое бремя может быть переложено на другие лица, поэтому специально выделяется: Носитель налога – лицо, которое фактически уплачивает налог. Объект налога – доход или имущество, с которого начисляется налог (заработная плата, прибыль, доход с ценных бумаг, недвижимое имущество и т.д.). Ставка налога – величина налоговых начислений на единицу объекта налога (денежная единица доходов, единица земельной площади, единица измерения товара).

Слайд 11

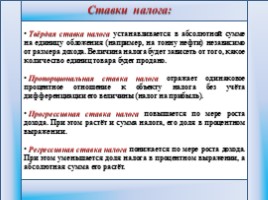

Ставки налога:

Твёрдая ставка налога устанавливается в абсолютной сумме на единицу обложения (например, на тонну нефти) независимо от размера дохода. Величина налога будет зависеть от того, какое количество единиц товара будет продано. Пропорциональная ставка налога отражает одинаковое процентное отношение к объекту налога без учёта дифференциации его величины (налог на прибыль). Прогрессивная ставка налога повышается по мере роста дохода. При этом растёт и сумма налога, его доля в процентном выражении. Регрессивная ставка налога понижается по мере роста дохода. При этом уменьшается доля налога в процентном выражении, а абсолютная сумма его растёт.

Твёрдая ставка налога устанавливается в абсолютной сумме на единицу обложения (например, на тонну нефти) независимо от размера дохода. Величина налога будет зависеть от того, какое количество единиц товара будет продано. Пропорциональная ставка налога отражает одинаковое процентное отношение к объекту налога без учёта дифференциации его величины (налог на прибыль). Прогрессивная ставка налога повышается по мере роста дохода. При этом растёт и сумма налога, его доля в процентном выражении. Регрессивная ставка налога понижается по мере роста дохода. При этом уменьшается доля налога в процентном выражении, а абсолютная сумма его растёт.

Слайд 12

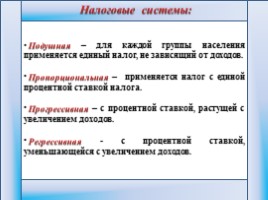

Налоговые системы:

Подушная – для каждой группы населения применяется единый налог, не зависящий от доходов. Пропорциональная – применяется налог с единой процентной ставкой налога. Прогрессивная – с процентной ставкой, растущей с увеличением доходов. Регрессивная - с процентной ставкой, уменьшающейся с увеличением доходов.

Подушная – для каждой группы населения применяется единый налог, не зависящий от доходов. Пропорциональная – применяется налог с единой процентной ставкой налога. Прогрессивная – с процентной ставкой, растущей с увеличением доходов. Регрессивная - с процентной ставкой, уменьшающейся с увеличением доходов.

Слайд 13

Одним из крупнейших представителей английской классической политической экономии является

Адам Смит (1723-1790).

Сформулированные им принципы налогообложения действуют и в настоящее время.

Слайд 14

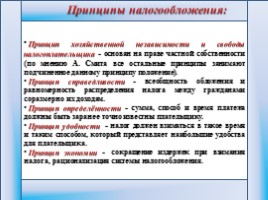

Принцип хозяйственной независимости и свободы налогоплательщика - основан на праве частной собственности (по мнению А. Смита все остальные принципы занимают подчиненное данному принципу положение).

Принцип справедливости - всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

Принцип определённости - сумма, способ и время платежа должны быть заранее точно известны плательщику.

Принцип удобности - налог должен взиматься в такое время и таким способом, который представляет наибольшие удобства для плательщика.

Принцип экономии - сокращение издержек при взимания налога, рационализация системы налогообложения.

Принципы налогообложения:

Принципы налогообложения:

Слайд 15

Налоговый кодекс РФ подразделяет налоги

по уровням налогообложения на:

Федеральные

Местные

Региональные

Федеральные

Местные

Региональные

Слайд 16

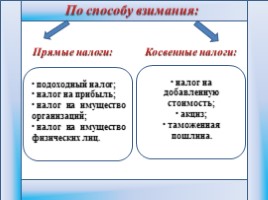

По способу взимания:

Прямые налоги:

подоходный налог; налог на прибыль; налог на имущество организаций; налог на имущество физических лиц.

Косвенные налоги:

налог на добавленную стоимость; акциз; таможенная пошлина.

Прямые налоги:

подоходный налог; налог на прибыль; налог на имущество организаций; налог на имущество физических лиц.

Косвенные налоги:

налог на добавленную стоимость; акциз; таможенная пошлина.

Слайд 17

Слайд 18

Слайд 19

Спасибо

за внимание!

Слайд 20

http://do-kirov.ru/news/dni-finansovoi-gramotnosti-v-uchebnykh-zavedeniyakh - сайт ВЯТГУ.

http://t2.gstatic.com/images?q=tbn:ANd9GcQHmdZ8RHp6S40EuvHItB9_U_wbXEU9EAerQno-vgYJrODsLxcCYw – Медведев Д.А.

http://website.vzfei.ru/omsk/sites/vzfei.ru.omsk/files/users/5/df.jpg - День финансиста - профессиональный праздник.

http://graph.document.kremlin.ru/images.ashx?path=72/37/723733.png&ID=1570501 – Указ Президента о Дне Финансиста.

http://www.calend.ru/img/content_events/i5/5421.jpg - Александр I.

http://upload.wikimedia.org/wikipedia/commons/thumb/2/2f/Benjamin_Franklin_by_Jean-Baptiste_Greuze.jpg/250px-Benjamin_Franklin_by_Jean-Baptiste_Greuze.jpg - Бенджамин Франклин.

http://www.proza.ru/pics/2009/02/13/130.jpg - Адам Смит.

http://newsby.org/by/newsimg/2010/03/nalog.jpg - «С каждой берлоги возьмут налоги».

http://lawedication.ru/wp-content/uploads/2010/08/банкроты.jpg - 2 поросёнка.

Информационные источники:

Информационные источники:

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.