Презентация - «Инфляция и семейная экономика». 8 Класс

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 93%

- Слайдов: 25

- Просмотров: 2326

- Скачиваний: 319

- Размер: 4.57 MB

- Класс: 8

- Формат: ppt / pptx

Примеры похожих презентаций

Инфляция и семейная экономика

Инфляция и семейная экономика") Северо - кавказский экономический район (9 класс)

Северо - кавказский экономический район (9 класс) Семья и семейные отношения. 5 Класс обществознание ФГОС

Семья и семейные отношения. 5 Класс обществознание ФГОС Окружающий мир 3 класс «экономика и экология»

Окружающий мир 3 класс «экономика и экология» Обществознание 11 класс «Мировая экономика»

Обществознание 11 класс «Мировая экономика» Обществознание 11 класс «Роль государства в экономике»

Обществознание 11 класс «Роль государства в экономике» Обществознание 11 класс «Инфляция»

Обществознание 11 класс «Инфляция»

Слайд 1

«Инфляция и семейная экономика»

8 класс

8 класс

Слайд 2

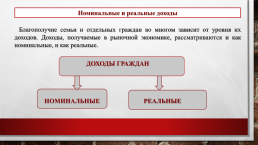

Номинальные и реальные доходы

Благополучие семьи и отдельных граждан во многом зависит от уровня их доходов. Доходы, получаемые в рыночной экономике, рассматриваются и как номинальные, и как реальные.

ДОХОДЫ ГРАЖДАН

НОМИНАЛЬНЫЕ

РЕАЛЬНЫЕ

Благополучие семьи и отдельных граждан во многом зависит от уровня их доходов. Доходы, получаемые в рыночной экономике, рассматриваются и как номинальные, и как реальные.

ДОХОДЫ ГРАЖДАН

НОМИНАЛЬНЫЕ

РЕАЛЬНЫЕ

Слайд 3

Номинальные и реальные доходы

Номинальный доход — сумма денег, полученная гражданином или семьёй в целом за определённый период времени.

Номинальный доход — сумма денег, полученная гражданином или семьёй в целом за определённый период времени.

Слайд 4

Номинальные и реальные доходы

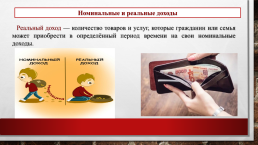

Реальный доход — количество товаров и услуг, которые гражданин или семья может приобрести в определённый период времени на свои номинальные доходы.

Слайд 5

Номинальные и реальные доходы

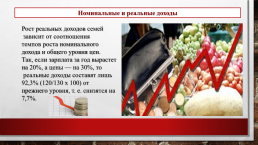

Рост реальных доходов семей зависит от соотношения темпов роста номинального дохода и общего уровня цен. Так, если зарплата за год вырастет на 20%, а цены — на 30%, то реальные доходы составят лишь 92,3% (120/130 х 100) от прежнего уровня, т. е. снизятся на 7,7%.

Слайд 6

Номинальные и реальные доходы

Номинальные доходы

Платежи и налоги

Оплата услуг

Реальные доходы

--

--

--

--

Слайд 7

Инфляция

Инфля́ция(с лат. Inflatio «вздутие») — повышение общего уровня цен на товары и услуги При инфляции цена идентичных товаров со временем увеличивается: на одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. По сути, покупательная способность денег снижается, деньги обесцениваются. Обесценивание денег приводит к повышению цен в рыночной экономике.

Слайд 8

Инфляция

Основные причины инфляции: рост себестоимости товаров, т.е. затрат на их производство и реализацию; избыточный выпуск денег, не имеющих товарного обеспечения – увеличение товарного спроса – нехватка товаров; подавление рыночных механизмов чрезмерным и избыточным государственным регулированием – исчезновение товаров

Слайд 9

Инфляция

Серьёзно страдает от инфляции жизненный уровень тех, кто имеет фиксированные доходы: пенсионеров, студентов, получающих стипендию,

инвалидов, многодетных семей, работников бюджетных отраслей (врачей, учителей, работников культуры и др.). Цены на товары и услуги растут регулярно, а доходы названных категорий граждан пересматриваются правительством периодически и повышаются практически всегда с опозданием, отставая от темпов инфляции.

Слайд 10

Инфляция

Последствия инфляции : повышение цен и уменьшение покупательной способности населения; обесценивание денежных накоплений населения и хозяйствующих субъектов; падение жизненного уровня населения; снижение стимулов к производственной деятельности; ослабление деловой активности.

Последствия инфляции : повышение цен и уменьшение покупательной способности населения; обесценивание денежных накоплений населения и хозяйствующих субъектов; падение жизненного уровня населения; снижение стимулов к производственной деятельности; ослабление деловой активности.

Слайд 11

Формы сбережения граждан

Сбережения — часть располагаемого дохода, которая не используется на потребление. Сбережения нужны многим людям, чтобы реализовать в будущем свои планы

Слайд 12

Формы сбережения граждан

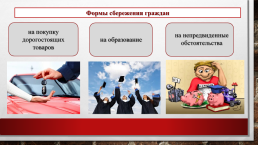

на покупку дорогостоящих товаров

на непредвиденные обстоятельства

на образование

Слайд 13

Формы сбережения граждан

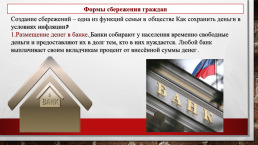

Создание сбережений – одна из функций семьи в обществе Как сохранить деньги в условиях инфляции ? 1.Размещение денег в банке. Банки собирают у населения временно свободные деньги и предоставляют их в долг тем, кто в них нуждается. Любой банк выплачивает своим вкладчикам процент от внесённой суммы денег.

Создание сбережений – одна из функций семьи в обществе Как сохранить деньги в условиях инфляции ? 1.Размещение денег в банке. Банки собирают у населения временно свободные деньги и предоставляют их в долг тем, кто в них нуждается. Любой банк выплачивает своим вкладчикам процент от внесённой суммы денег.

Слайд 14

Формы сбережения граждан

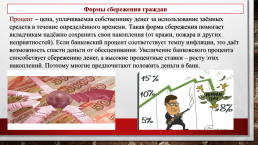

Процент – цена, уплачиваемая собственнику денег за использование заёмных средств в течение определённого времени. Такая форма сбережения помогает вкладчикам надёжно сохранить свои накопления (от кражи, пожара и других неприятностей). Если банковский процент соответствует темпу инфляции, это даёт возможность спасти деньги от обесценивания. Увеличение банковского процента способствует сбережению денег, а высокие процентные ставки – росту этих накоплений. Поэтому многие предпочитают положить деньги в банк.

Процент – цена, уплачиваемая собственнику денег за использование заёмных средств в течение определённого времени. Такая форма сбережения помогает вкладчикам надёжно сохранить свои накопления (от кражи, пожара и других неприятностей). Если банковский процент соответствует темпу инфляции, это даёт возможность спасти деньги от обесценивания. Увеличение банковского процента способствует сбережению денег, а высокие процентные ставки – росту этих накоплений. Поэтому многие предпочитают положить деньги в банк.

Слайд 15

Формы сбережения граждан

2.При высоких темпах инфляции выгодный способ размещения сбережений – приобретение недвижимости (дача, квартира, земельный участок). Рост цен на объекты недвижимости, как правило, опережает рост инфляции.

2.При высоких темпах инфляции выгодный способ размещения сбережений – приобретение недвижимости (дача, квартира, земельный участок). Рост цен на объекты недвижимости, как правило, опережает рост инфляции.

Слайд 16

Формы сбережения граждан

3. Покупка ювелирных изделий, драгоценных металлов, произведений искусства

3. Покупка ювелирных изделий, драгоценных металлов, произведений искусства

Слайд 17

Банковские услуги, предоставляемые гражданам.

Банки аккумулируют и накапливают денежные средства для проведения ссудных операций Банки выступают в роли посредника в кредитовании Банки выступают в роли посредника в расчётов и платежей Банки создают кредитные деньги для дальнейшего их обращения Банки выступают в роли посредника на фондовом рынке

Банки аккумулируют и накапливают денежные средства для проведения ссудных операций Банки выступают в роли посредника в кредитовании Банки выступают в роли посредника в расчётов и платежей Банки создают кредитные деньги для дальнейшего их обращения Банки выступают в роли посредника на фондовом рынке

Слайд 18

Банковские услуги, предоставляемые гражданам.

Вклады (депозиты) в банк делят на вклады востребования (могут быть изъяты вкладчиком в любое время) и срочные вклады (помещаются на определённый срок). Счёт может быть сберегательным (для сбережений граждан) и для проведения платежей (например, оплаты квартиры, зачисления на счёт пособия на детей, пенсий и т. п.).

Вклады (депозиты) в банк делят на вклады востребования (могут быть изъяты вкладчиком в любое время) и срочные вклады (помещаются на определённый срок). Счёт может быть сберегательным (для сбережений граждан) и для проведения платежей (например, оплаты квартиры, зачисления на счёт пособия на детей, пенсий и т. п.).

Слайд 19

Банковские услуги, предоставляемые гражданам.

Клиенты банка могут также выплачивать банку определённую сумму за совершение операций с деньгами, находящимися на счёте

Клиенты банка могут также выплачивать банку определённую сумму за совершение операций с деньгами, находящимися на счёте

Слайд 20

Банковские услуги, предоставляемые гражданам.

Предоставление кредитов. Привлечённые и собственные денежные ресурсы банк предоставляет в виде различных кредитов. Банковский кредит – денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты определённого процента.

Предоставление кредитов. Привлечённые и собственные денежные ресурсы банк предоставляет в виде различных кредитов. Банковский кредит – денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты определённого процента.

Слайд 21

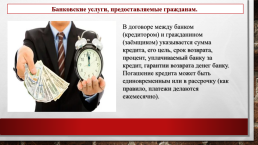

Банковские услуги, предоставляемые гражданам.

В договоре между банком (кредитором) и гражданином (заёмщиком) указывается сумма кредита, его цель, срок возврата, процент, уплачиваемый банку за кредит, гарантии возврата денег банку. Погашение кредита может быть единовременным или в рассрочку (как правило, платежи делаются ежемесячно).

В договоре между банком (кредитором) и гражданином (заёмщиком) указывается сумма кредита, его цель, срок возврата, процент, уплачиваемый банку за кредит, гарантии возврата денег банку. Погашение кредита может быть единовременным или в рассрочку (как правило, платежи делаются ежемесячно).

Слайд 22

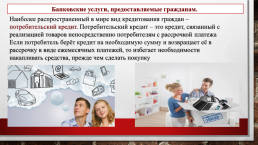

Банковские услуги, предоставляемые гражданам.

Наиболее распространенный в мире вид кредитования граждан – потребительский кредит. Потребительский кредит – это кредит, связанный с реализацией товаров непосредственно потребителям с рассрочкой платежа Если потребитель берёт кредит на необходимую сумму и возвращает её в рассрочку в виде ежемесячных платежей, то избегает необходимости накапливать средства, прежде чем сделать покупку

Наиболее распространенный в мире вид кредитования граждан – потребительский кредит. Потребительский кредит – это кредит, связанный с реализацией товаров непосредственно потребителям с рассрочкой платежа Если потребитель берёт кредит на необходимую сумму и возвращает её в рассрочку в виде ежемесячных платежей, то избегает необходимости накапливать средства, прежде чем сделать покупку

Слайд 23

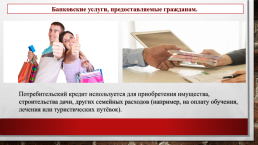

Банковские услуги, предоставляемые гражданам.

Потребительский кредит используется для приобретения имущества, строительства дачи, других семейных расходов (например, на оплату обучения, лечения или туристических путёвок).

Потребительский кредит используется для приобретения имущества, строительства дачи, других семейных расходов (например, на оплату обучения, лечения или туристических путёвок).

Слайд 24

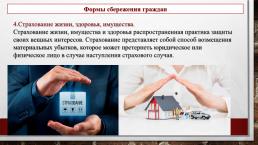

Формы сбережения граждан

4.Страхование жизни, здоровья, имущества. Страхование жизни, имущества и здоровья распространенная практика защиты своих вещных интересов. Страхование представляет собой способ возмещения материальных убытков, которое может претерпеть юридическое или физическое лицо в случае наступления страхового случая.

Слайд 25

Государство заинтересовано в развитии различных форм сбережения и кредитования населения, стимулирующих спрос населения и рост его реальных доходов. От положения дел в сфере семейной экономики в значительной степени зависит состояние экономики страны в целом.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.