Презентация - Инфляция и семейная экономика

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 89%

- Слайдов: 33

- Просмотров: 3103

- Скачиваний: 1131

- Размер: 1.34 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

«Инфляция и семейная экономика». 8 Класс

«Инфляция и семейная экономика». 8 Класс Экономика. Инфляция и ее виды

Экономика. Инфляция и ее виды Семейное хозяйство

Семейное хозяйство") «Экономическая» задача на ЕГЭ по математике (профильный уровень)

«Экономическая» задача на ЕГЭ по математике (профильный уровень) Государство и его задачи в экономике

Государство и его задачи в экономике Социально-экономическая характеристика Липецкой области

Социально-экономическая характеристика Липецкой области Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Слайд 1

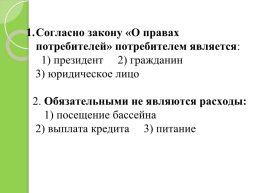

Согласно закону «О правах потребителей» потребителем является:

1) президент 2) гражданин

3) юридическое лицо

2. Обязательными не являются расходы:

1) посещение бассейна

2) выплата кредита 3) питание

Слайд 2

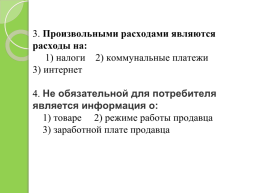

3. Произвольными расходами являются расходы на:

1) налоги 2) коммунальные платежи

3) интернет

4. Не обязательной для потребителя является информация о:

1) товаре 2) режиме работы продавца

3) заработной плате продавца

Слайд 3

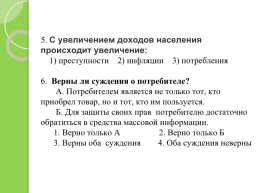

5. С увеличением доходов населения происходит увеличение:

1) преступности 2) инфляции 3) потребления

6. Верны ли суждения о потребителе? А. Потребителем является не только тот, кто приобрел товар, но и тот, кто им пользуется. Б. Для защиты своих прав потребителю достаточно обратиться в средства массовой информации. 1. Верно только А 2. Верно только Б

3. Верны оба суждения 4. Оба суждения неверны

Слайд 4

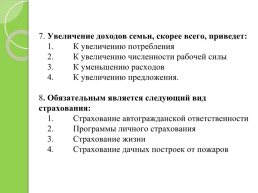

7. Увеличение доходов семьи, скорее всего, приведет: 1. К увеличению потребления 2. К увеличению численности рабочей силы 3. К уменьшению расходов 4. К увеличению предложения.

8. Обязательным является следующий вид страхования: 1. Страхование автогражданской ответственности 2. Программы личного страхования 3. Страхование жизни 4. Страхование дачных построек от пожаров

Слайд 5

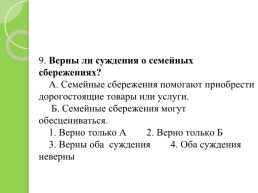

9. Верны ли суждения о семейных сбережениях? А. Семейные сбережения помогают приобрести дорогостоящие товары или услуги. Б. Семейные сбережения могут обесцениваться. 1. Верно только А 2. Верно только Б

3. Верны оба суждения 4. Оба суждения неверны

Слайд 6

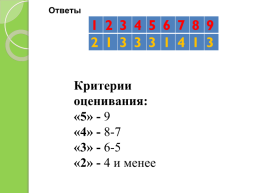

Ответы

1.2.3.4.5.6.7.8.9

2.1.3.3.3.1.4.1.3

Критерии оценивания: «5» - 9 «4» - 8-7 «3» - 6-5 «2» - 4 и менее

1.2.3.4.5.6.7.8.9

2.1.3.3.3.1.4.1.3

Критерии оценивания: «5» - 9 «4» - 8-7 «3» - 6-5 «2» - 4 и менее

Слайд 7

Тема урока:

«Инфляция и семейная экономика»

Слайд 8

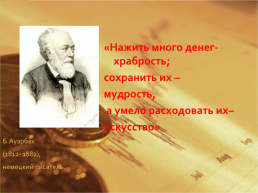

«Нажить много денег- храбрость; сохранить их – мудрость, а умело расходовать их– искусство»

Б.Ауэрбах (1812- 1882), немецкий писатель.

Слайд 9

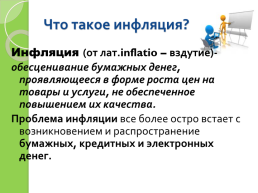

Что такое инфляция?

Инфляция (от лат.inflatio – вздутие)- обесценивание бумажных денег, проявляющееся в форме роста цен на товары и услуги, не обеспеченное повышением их качества. Проблема инфляции все более остро встает с возникновением и распространение бумажных, кредитных и электронных денег.

Инфляция (от лат.inflatio – вздутие)- обесценивание бумажных денег, проявляющееся в форме роста цен на товары и услуги, не обеспеченное повышением их качества. Проблема инфляции все более остро встает с возникновением и распространение бумажных, кредитных и электронных денег.

Слайд 10

Инфляция- это

…процесс обесценивая денег, который появляется в виде долговременного повышения цен на товары и услуги

Вчера

Сегодня

…процесс обесценивая денег, который появляется в виде долговременного повышения цен на товары и услуги

Вчера

Сегодня

Слайд 11

Россияне последние десятилетия живут в ситуации, когда цены на товары и услуги постоянно повышаются. При этом цены растут, как правило, быстрее, чем, например, заработная плата или пенсии.

Слайд 12

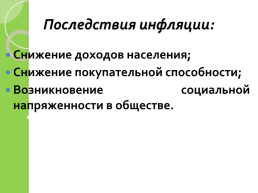

Последствия инфляции:

Снижение доходов населения; Снижение покупательной способности; Возникновение социальной напряженности в обществе.

Как государство может вести борьбу с инфляцией?

Снижение доходов населения; Снижение покупательной способности; Возникновение социальной напряженности в обществе.

Как государство может вести борьбу с инфляцией?

Слайд 13

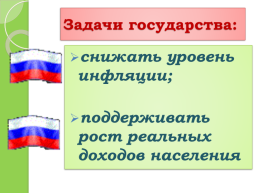

Задачи государства:

снижать уровень инфляции; поддерживать рост реальных доходов населения

снижать уровень инфляции; поддерживать рост реальных доходов населения

Слайд 14

Внимание!

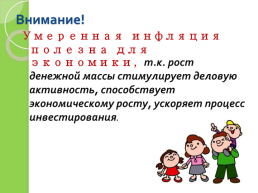

Умеренная инфляция полезна для экономики, т.к. рост денежной массы стимулирует деловую активность, способствует экономическому росту, ускоряет процесс инвестирования.

Умеренная инфляция полезна для экономики, т.к. рост денежной массы стимулирует деловую активность, способствует экономическому росту, ускоряет процесс инвестирования.

Слайд 15

Экономическая деятельность семьи направлена на удовлетворение разнообразных потребностей её членов.

Успешность решения этой задачи зависит в значительной степени от того, насколько эффективно семья распоряжается своими ресурсами, и в первую очередь денежными.

Слайд 16

Номинальный доход – сумма денег, полученная гражданином или семьей в целом за определенный период времени

Слайд 17

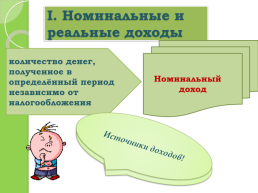

I. Номинальные и реальные доходы

Номинальный доход

количество денег, полученное в определённый период независимо от налогообложения

Источники доходов!

Как по-другому ещё можно назвать номинальный доход?

Номинальный доход

количество денег, полученное в определённый период независимо от налогообложения

Источники доходов!

Как по-другому ещё можно назвать номинальный доход?

Слайд 18

Номинальные и реальные доходы

Почему денег всё время не хватает?

Почему денег всё время не хватает?

Слайд 19

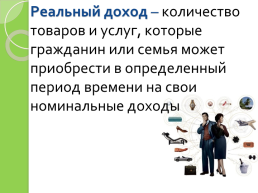

Реальный доход – количество товаров и услуг, которые гражданин или семья может приобрести в определенный период времени на свои номинальные доходы

Слайд 20

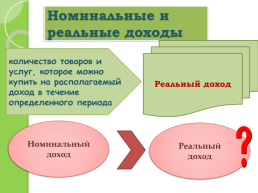

Номинальные и реальные доходы

Реальный доход

количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода

Номинальный доход

Реальный доход

Реальный доход

количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода

Номинальный доход

Реальный доход

Слайд 21

Номинальные и реальные доходы

Реальный доход

Номинальный доход

Цены на товары и услуги

Доходы

Реальный доход

Номинальный доход

Цены на товары и услуги

Доходы

Слайд 22

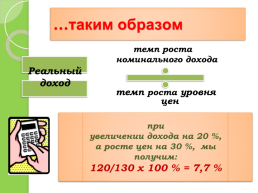

…таким образом

Реальный доход

темп роста номинального дохода

темп роста уровня цен

при увеличении дохода на 20 %, а росте цен на 30 %, мы получим: 120/130 x 100 % = 7,7 %

Реальный доход

темп роста номинального дохода

темп роста уровня цен

при увеличении дохода на 20 %, а росте цен на 30 %, мы получим: 120/130 x 100 % = 7,7 %

Слайд 23

II. Формы сбережения граждан

на непредвиденные обстоятельства

на покупку дорогостоящих товаров

на образование

на непредвиденные обстоятельства

на покупку дорогостоящих товаров

на образование

Слайд 24

Формы сбережений граждан

Сбережения – часть располагаемого дохода, которая не используется на потребление

Слайд 25

Банки – основные субъекты экономических отношений на денежном рынке, основа кредитных отношений

Слайд 26

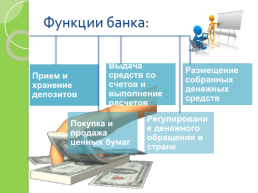

Функции банка:

Слайд 27

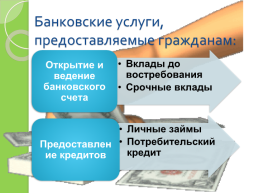

Банковские услуги, предоставляемые гражданам:

Слайд 28

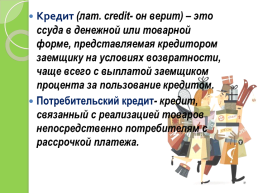

Кредит (лат. сredit- он верит) – это ссуда в денежной или товарной форме, представляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование кредитом. Потребительский кредит- кредит, связанный с реализацией товаров непосредственно потребителям с рассрочкой платежа.

Слайд 29

Закрепляем:

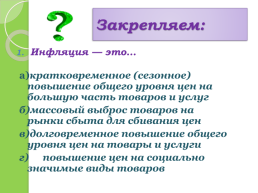

Инфляция — это…

а)кратковременное (сезонное) повышение общего уровня цен на большую часть товаров и услуг б)массовый выброс товаров на рынки сбыта для сбивания цен в)долговременное повышение общего уровня цен на товары и услуги г) повышение цен на социально значимые виды товаров

Инфляция — это…

а)кратковременное (сезонное) повышение общего уровня цен на большую часть товаров и услуг б)массовый выброс товаров на рынки сбыта для сбивания цен в)долговременное повышение общего уровня цен на товары и услуги г) повышение цен на социально значимые виды товаров

Слайд 30

Закрепляем:

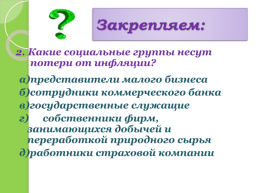

2. Какие социальные группы несут потери от инфляции?

а)представители малого бизнеса б)сотрудники коммерческого банка в)государственные служащие г) собственники фирм, занимающихся добычей и переработкой природного сырья д)работники страховой компании

Слайд 31

Закрепляем:

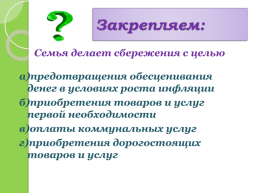

Семья делает сбережения с целью

а)предотвращения обесценивания денег в условиях роста инфляции б)приобретения товаров и услуг первой необходимости в)оплаты коммунальных услуг г)приобретения дорогостоящих товаров и услуг

Семья делает сбережения с целью

а)предотвращения обесценивания денег в условиях роста инфляции б)приобретения товаров и услуг первой необходимости в)оплаты коммунальных услуг г)приобретения дорогостоящих товаров и услуг

Слайд 32

Закрепляем:

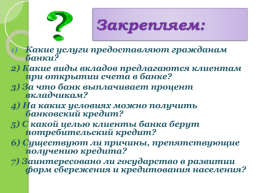

Какие услуги предоставляют гражданам банки? 2) Какие виды вкладов предлагаются клиентам при открытии счета в банке? 3) За что банк выплачивает процент вкладчикам? 4) На каких условиях можно получить банковский кредит? 5) С какой целью клиенты банка берут потребительский кредит? 6) Существуют ли причины, препятствующие получению кредита? 7) Заинтересовано ли государство в развитии форм сбережения и кредитования населения?

Какие услуги предоставляют гражданам банки? 2) Какие виды вкладов предлагаются клиентам при открытии счета в банке? 3) За что банк выплачивает процент вкладчикам? 4) На каких условиях можно получить банковский кредит? 5) С какой целью клиенты банка берут потребительский кредит? 6) Существуют ли причины, препятствующие получению кредита? 7) Заинтересовано ли государство в развитии форм сбережения и кредитования населения?

Слайд 33

Домашнее задание:

Параграф 26, «В классе и дома» на стр. 223-224, №1,2,4.

Параграф 26, «В классе и дома» на стр. 223-224, №1,2,4.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.