Презентация - Экономические и бухгалтерские издержки и прибыль

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 91%

- Слайдов: 6

- Просмотров: 615

- Скачиваний: 31

- Размер: 0.32 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

") «Экономическая» задача на ЕГЭ по математике (профильный уровень)

«Экономическая» задача на ЕГЭ по математике (профильный уровень) Социально-экономическая характеристика Липецкой области

Социально-экономическая характеристика Липецкой области Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Природные ресурсы и экономическое развитие

Природные ресурсы и экономическое развитие Проект-исследование: Плоскостопие – издержки цивилизации.

Проект-исследование: Плоскостопие – издержки цивилизации. Социально-экономическое развитие страны во второй четверти 19 века

Социально-экономическое развитие страны во второй четверти 19 века Экономическая сфера жизни общества

Экономическая сфера жизни общества

Слайд 1

Экономические и бухгалтерские издержки и прибыль

Слайд 2

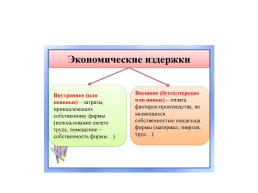

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Слайд 3

Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью ее владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наемного управляющего), но, с точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму.

Слайд 4

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками.

Слайд 5

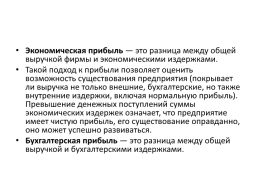

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками. Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений суммы экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться. Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Слайд 6

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.