Презентация - Международные корреспондентские счета типа «Ностро»

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 97%

- Слайдов: 15

- Просмотров: 2254

- Скачиваний: 861

- Размер: 0.36 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Международные корреспондентские счета типа «Лоро»

Международные корреспондентские счета типа «Лоро» Межбанковские корреспондентские отношения как основа международных расчетов

Межбанковские корреспондентские отношения как основа международных расчетов") Сборник дидактических игр для устного счёта 1 класс (сложение и вычитание в пределах первого десятка)

Сборник дидактических игр для устного счёта 1 класс (сложение и вычитание в пределах первого десятка) Методы активного обучения на уроках иностранного языка

Методы активного обучения на уроках иностранного языка Приёмы быстрого устного счёта: метод или гениальность?

Приёмы быстрого устного счёта: метод или гениальность? Модель урока иностранного языка в рамках системно-деятельностного подхода

Модель урока иностранного языка в рамках системно-деятельностного подхода Международное значение русского языка

Международное значение русского языка

Слайд 1

Международные корреспондентские счета типа «Ностро»

Слайд 2

Содержание

Определение Пример Меньше Ностро счетов, чем Лоро счетов Причина 1 Причина 2 Причина 3 Причина 4 Причина 5 Причина 6 Выводы

Определение Пример Меньше Ностро счетов, чем Лоро счетов Причина 1 Причина 2 Причина 3 Причина 4 Причина 5 Причина 6 Выводы

Слайд 3

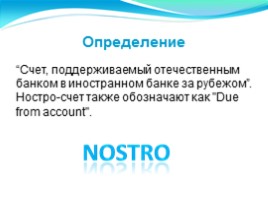

Определение

“Счет, поддерживаемый отечественным банком в иностранном банке за рубежом”. Ностро-счет также обозначают как "Due from account".

“Счет, поддерживаемый отечественным банком в иностранном банке за рубежом”. Ностро-счет также обозначают как "Due from account".

Слайд 4

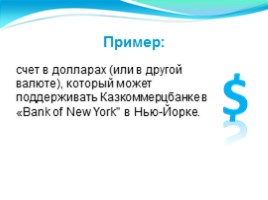

Пример:

счет в долларах (или в другой валюте), который может поддерживать Казкоммерцбанке в «Bank of New York" в Нью-Йорке.

счет в долларах (или в другой валюте), который может поддерживать Казкоммерцбанке в «Bank of New York" в Нью-Йорке.

Слайд 5

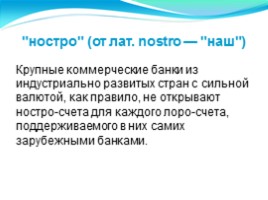

"ностро" (от лат. nostro — "наш")

Крупные коммерческие банки из индустриально развитых стран с сильной валютой, как правило, не открывают ностро-счета для каждого лоро-счета, поддерживаемого в них самих зарубежными банками.

Крупные коммерческие банки из индустриально развитых стран с сильной валютой, как правило, не открывают ностро-счета для каждого лоро-счета, поддерживаемого в них самих зарубежными банками.

Слайд 6

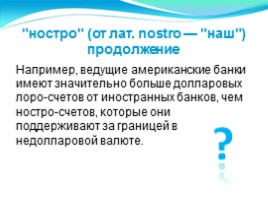

Например, ведущие американские банки имеют значительно больше долларовых лоро-счетов от иностранных банков, чем ностро-счетов, которые они поддерживают за границей в недолларовой валюте.

"ностро" (от лат. nostro — "наш") продолжение

"ностро" (от лат. nostro — "наш") продолжение

Слайд 7

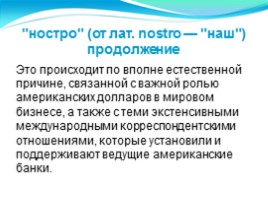

Это происходит по вполне естественной причине, связанной с важной ролью американских долларов в мировом бизнесе, а также с теми экстенсивными международными корреспондентскими отношениями, которые установили и поддерживают ведущие американские банки.

"ностро" (от лат. nostro — "наш") продолжение

"ностро" (от лат. nostro — "наш") продолжение

Слайд 8

Причина 1

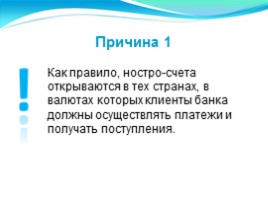

Как правило, ностро-счета открываются в тех странах, в валютах которых клиенты банка должны осуществлять платежи и получать поступления.

Как правило, ностро-счета открываются в тех странах, в валютах которых клиенты банка должны осуществлять платежи и получать поступления.

Слайд 9

Причина 2

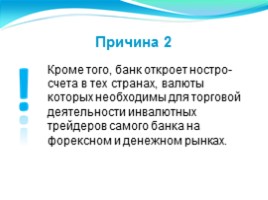

Кроме того, банк откроет ностро-счета в тех странах, валюты которых необходимы для торговой деятельности инвалютных трейдеров самого банка на форексном и денежном рынках.

Кроме того, банк откроет ностро-счета в тех странах, валюты которых необходимы для торговой деятельности инвалютных трейдеров самого банка на форексном и денежном рынках.

Слайд 10

Банк, как правило, не склонен иметь излишние инвалютные ностро-счета, по крайней мере, больше чем это необходимо ему для обслуживания определенных ранее двух базовых целей.

Причина 3

Причина 3

Слайд 11

Причина 4

Отечественный коммерческий банк должен поддерживать достаточные остатки на своих ностро-счетах, чтобы быстро удовлетворять неожиданно появляющиеся потребности в платежах клиентов или собственных трейдеров.

Отечественный коммерческий банк должен поддерживать достаточные остатки на своих ностро-счетах, чтобы быстро удовлетворять неожиданно появляющиеся потребности в платежах клиентов или собственных трейдеров.

Слайд 12

Причина 5

В то же время он будет избегать овердрафта этих счетов, за который нужно уплачивать повышенный процент. Однако банк не должен терять доход, поддерживая избыточные неработающие остатки на ностро-счетах.

В то же время он будет избегать овердрафта этих счетов, за который нужно уплачивать повышенный процент. Однако банк не должен терять доход, поддерживая избыточные неработающие остатки на ностро-счетах.

Слайд 13

Причина 6

Кроме того, поддержание активов в иностранной валюте может быть рисковым, так как иностранная валюта может девальвироваться (понизиться в цене).

Кроме того, поддержание активов в иностранной валюте может быть рисковым, так как иностранная валюта может девальвироваться (понизиться в цене).

Слайд 14

Выводы

Именно поэтому, поддерживая валютную позицию, коммерческий банк должен осуществлять необходимые операции по хеджированию валютного риска, что требует работы специально обученного персонала банка и дополнительных операционных издержек, связанных с проведением хеджинговых сделок.

Именно поэтому, поддерживая валютную позицию, коммерческий банк должен осуществлять необходимые операции по хеджированию валютного риска, что требует работы специально обученного персонала банка и дополнительных операционных издержек, связанных с проведением хеджинговых сделок.

Слайд 15

Спасибо за внимание!

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.