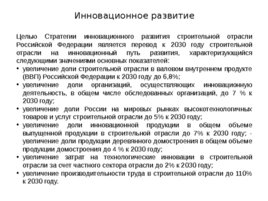

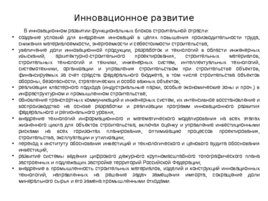

Презентация - Деятельность подрядных организаций

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 99%

- Слайдов: 241

- Просмотров: 4390

- Скачиваний: 1361

- Размер: 24 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Квест на лучшую организацию деятельности юнармейских постов

Квест на лучшую организацию деятельности юнармейских постов Организация учебно-исследовательской и проектной деятельности в основной и старшей школе

Организация учебно-исследовательской и проектной деятельности в основной и старшей школе Роль классного руководителя в процессе организации внеурочной деятельности в условиях введения ФГОС второго поколения ООО

Роль классного руководителя в процессе организации внеурочной деятельности в условиях введения ФГОС второго поколения ООО Организация исследовательской деятельности учащихся - Как правильно написать и оформить реферат

Организация исследовательской деятельности учащихся - Как правильно написать и оформить реферат Организация исследовательской деятельности учащихся на уроках математики

Организация исследовательской деятельности учащихся на уроках математики Организация социально-консультативного партнерства с родителями через проектную деятельность

Организация социально-консультативного партнерства с родителями через проектную деятельность Организация внеурочной деятельности обучающихся в рамках введения ФГОС основного общего образования

Организация внеурочной деятельности обучающихся в рамках введения ФГОС основного общего образования

Слайд 1

Деятельность подрядных организаций

Слайд 2

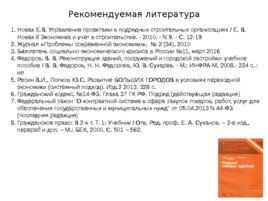

Рекомендуемая литература Новак Е. В. Управление проектами в подрядных строительных организациях / Е. В. Новак // Экономика и учет в строительстве. - 2010. - N 9. - С. 12-19 Журнал «Проблемы современной экономики», № 2 (34), 2010 Бюллетень социально-экономического кризиса в России №11, март 2016 Федоров, В. В. Реконструкция зданий, сооружений и городской застройки: учебное пособие / В. В. Федоров, Н. Н. Федорова, Ю. В. Сухарев. - М.: ИНФРА-М, 2008.- 224 с. : ил Ресин В. И., Попков Ю. С. Развитие БОЛЬШИХ ГОРОДОВ в условиях переходной экономики (системный подход). Изд.2 2013. 328 с. Гражданский кодекс, №14-ФЗ. Глава 37 ГК РФ. Подряд (действующая редакция) Федеральный закон "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" от 05.04.2013 N 44-ФЗ (последняя редакция) Гражданское право: В 2-х т. Т. 1: Учебник / Отв. Ред. проф. Е. А. Суханов. – 2-е изд., перераб и доп. – М.: БЕК, 2000. С. 501 – 562.

Слайд 3

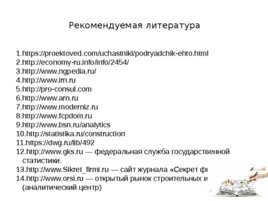

Рекомендуемая литература — федеральная служба государственной статистики. — сайт журнала «Секрет фирмы». — открытый рынок строительных инвестиций (аналитический центр)

Слайд 4

Нормы и нормативы определяющие деятельность подрядных строительных организаций в рыночных условиях Градостроительный кодекс Российской Федерации от 29.12.2004 N 190-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016); Уголовный кодекс (УК РФ); Федеральный закон "О некоммерческих организациях" от 12.01.1996 N 7-ФЗ (действующая редакция, 2016); Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ; Федеральный закон от 01 декабря 2007 года № 315-ФЗ «О саморегулируемых организациях»; Постановление Правительства Российской Федерации от 29 сентября 2008 г. № 724 "Об утверждении порядка ведения государственного реестра саморегулируемых организаций"; Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; Приказ Федеральной службы по экологическому, технологическому и атомному надзору от 24 мая 2010 г. N 411 "Об утверждении формы свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства«; Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»; Федеральный закон от 27.12.2002 N 184-ФЗ «О техническом регулировании»

Слайд 5

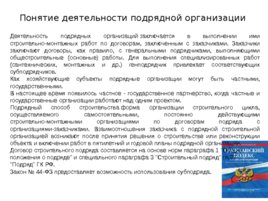

Понятие деятельности подрядной организации Деятельность подрядных организаций заключается в выполнении ими строительно-монтажных работ по договорам, заключенным с заказчиками. Заказчики заключают договоры, как правило, с генеральными подрядчиками, выполняющими общестроительные (основные) работы. Для выполнения специализированных работ (сантехнических, монтажных и др.) генподрядчик привлекает соответствующих субподрядчиков. Как хозяйствующие субъекты подрядные организации могут быть частными, государственными. В настоящее время появилось частное - государственное партнерство, когда частные и государственные организации работают над одним проектом. Подрядный способ строительства форма организации строительного цикла, осуществляемого самостоятельными, постоянно действующими строительно-монтажными организациями по договорам подряда с организациями-заказчиками. Взаимоотношения заказчика с подрядной строительной организацией возникают после принятия решения о строительстве или реконструкции объекта и включении работ в пятилетний и годовой планы подрядной организации. Договор строительного подряда составляется на основе норм параграфа 1 "Общие положения о подряде" и специального параграфа 3 "Строительный подряд" гл.37 "Подряд" ГК РФ. Закон № 44-ФЗ предоставляет возможность использования cубподряда.

Слайд 6

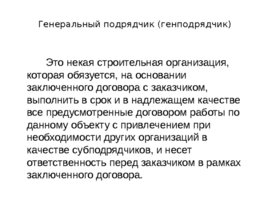

Генеральный подрядчик (генподрядчик) Это некая строительная организация, которая обязуется, на основании заключенного договора с заказчиком, выполнить в срок и в надлежащем качестве все предусмотренные договором работы по данному объекту с привлечением при необходимости других организаций в качестве субподрядчиков, и несет ответственность перед заказчиком в рамках заключенного договора.

Слайд 7

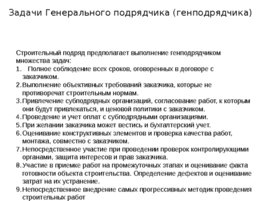

Строительный подряд предполагает выполнение генподрядчиком множества задач: Полное соблюдение всех сроков, оговоренных в договоре с заказчиком. Выполнение объективных требований заказчика, которые не противоречат строительным нормам. Привлечение субподрядных организаций, согласование работ, к которым они будут привлекаться, и ценовой политики с заказчиком. Проведение и учет оплат с субподрядными организациями. При желании заказчика может вестись и бухгалтерский учет. Оценивание конструктивных элементов и проверка качества работ, монтажа, совместно с заказчиком. Непосредственное участие при проведении проверок контролирующими органами, защита интересов и прав заказчика. Участие в приемке работ на промежуточных этапах и оценивание факта готовности объекта строительства. Определение дефектов и оценивание затрат на их устранение. Непосредственное внедрение самых прогрессивных методик проведения строительных работ Задачи Генерального подрядчика (генподрядчика)

Слайд 8

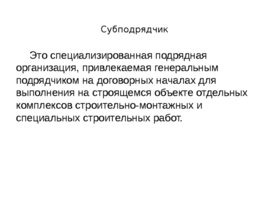

Субподрядчик Это специализированная подрядная организация, привлекаемая генеральным подрядчиком на договорных началах для выполнения на строящемся объекте отдельных комплексов строительно-монтажных и специальных строительных работ.

Слайд 9

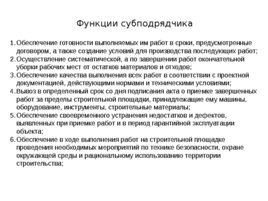

Функции субподрядчика Обеспечение готовности выполняемых им работ в сроки, предусмотренные договором, а также создание условий для производства последующих работ; Осуществление систематической, а по завершении работ окончательной уборки рабочих мест от остатков материалов и отходов; Обеспечение качества выполнения всех работ в соответствии с проектной документацией, действующими нормами и техническими условиями; Вывоз в определенный срок со дня подписания акта о приемке завершенных работ за пределы строительной площадки, принадлежащие ему машины, оборудование, инструменты, строительные материалы; Обеспечение своевременного устранения недостатков и дефектов, выявленных при приемке работ и в период гарантийной эксплуатации объекта; Обеспечение в ходе выполнения работ на строительной площадке проведения необходимых мероприятий по технике безопасности, охране окружающей среды и рациональному использованию территории строительства;

Слайд 10

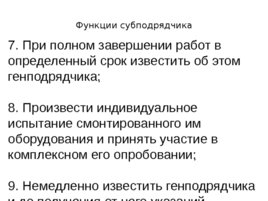

Функции субподрядчика 7. При полном завершении работ в определенный срок известить об этом генподрядчика; 8. Произвести индивидуальное испытание смонтированного им оборудования и принять участие в комплексном его опробовании; 9. Немедленно известить генподрядчика и до получения от него указаний приостановить работы при обнаружении: - непригодности или недоброкачественности предоставленных генподрядчиком материалов, оборудования, технической документации; - возможных неблагоприятных для генподрядчика последствий выполнения его указаний о способе исполнения работы; иных независящих от субподрядчика обстоятельств, угрожающих годности или прочности результатов выполняемой работы либо создающих невозможность ее завершения в срок. 10. Устранять по требованию генподрядчика и за его счет недостатки, за которые субподрядчик не несет ответственности; 11. Не использовать в ходе осуществления работ материалы и оборудование, предоставленные генподрядчиком, и не выполнять указания последнего, если это может привести к нарушению обязательных для сторон требований к охране окружающей среды и безопасности строительных работ; 12. Исполнять полученные в ходе строительства указания генподрядчика, если такие указания не противоречат условиям строительного подряда и не представляют собой вмешательства в оперативно-хозяйственную деятельность субподрядчика; 13. Выполнить в полном объеме все свои обязательства, предусмотренные в других статьях договора.

Слайд 11

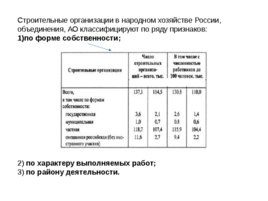

Строительные организации в народном хозяйстве России, объединения, АО классифицируют по ряду признаков: по форме собственности; 2) по характеру выполняемых работ; 3) по району деятельности.

Слайд 12

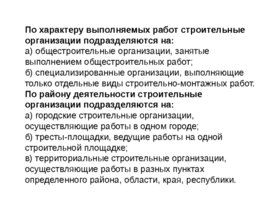

По характеру выполняемых работ строительные организации подразделяются на: а) общестроительные организации, занятые выполнением общестроительных работ; б) специализированные организации, выполняющие только отдельные виды строительно-монтажных работ. По району деятельности строительные организации подразделяются на: а) городские строительные организации, осуществляющие работы в одном городе; б) тресты-площадки, ведущие работы на одной строительной площадке; в) территориальные строительные организации, осуществляющие работы в разных пунктах определенного района, области, края, республики.

Слайд 13

Слайд 14

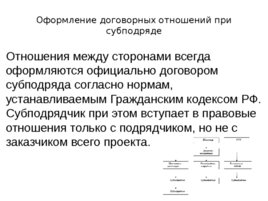

Оформление договорных отношений при субподряде Отношения между сторонами всегда оформляются официально договором субподряда согласно нормам, устанавливаемым Гражданским кодексом РФ. Субподрядчик при этом вступает в правовые отношения только с подрядчиком, но не с заказчиком всего проекта.

Слайд 15

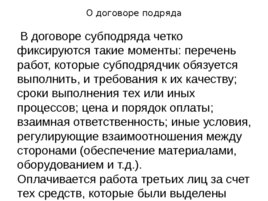

О договоре подряда В договоре субподряда четко фиксируются такие моменты: перечень работ, которые субподрядчик обязуется выполнить, и требования к их качеству; сроки выполнения тех или иных процессов; цена и порядок оплаты; взаимная ответственность; иные условия, регулирующие взаимоотношения между сторонами (обеспечение материалами, оборудованием и т.д.). Оплачивается работа третьих лиц за счет тех средств, которые были выделены подрядной организации на реализацию проекта. Количество привлеченных третьих организаций законодательно не ограничено. Фактически, если нет ограничений со стороны законодательства или заказчика, подрядчик может своими силами вообще не выполнять СМР, а только нанимать и контролировать специализированные фирмы. В настоящее время оперативное планирование строительного производства осуществляется на уровне трестов, строительно-монтажных управлений и их подразделений. Увязка оперативных планов низовых подразделений с соответствующими показателями годовых и квартальных планов строительной организации предполагает, что руководство утверждает подразделениям основные производственные задания на год с распределением по кварталам и конкретизирует их в оперативных планах на месяц. В настоящее время оперативное планирование строительного производства осуществляется на уровне трестов, строительно-монтажных управлений и их подразделений. Увязка оперативных планов низовых подразделений с соответствующими показателями годовых и квартальных планов строительной организации предполагает, что руководство утверждает подразделениям основные производственные задания на год с распределением по кварталам и конкретизирует их в оперативных планах на месяц. Содержание оперативных планов определяется составом технико-экономических показателей, характеризующих деятельность соответствующих исполнителей. Система технико-экономических показателей должна соответствовать основным задачам оперативного планирования и создавать необходимые условия для перевода всех подразделений строительной организации на хозяйственный расчет.

Слайд 16

Экономический анализ Экономический анализ деятельности подрядных организаций целесообразно проводить по исполнителям, видам договоров (генеральных, прямых, субподрядных), по заказчикам. При анализе необходимо оценить выполненный объем строительных работ по объектам производственного и непроизводственного назначения, по степени их готовности. При этом необходимо учитывать, что успешному выполнению плана способствует оставляемый в распоряжении министерств и ведомств резерв капитальных вложений строительно-монтажных и подрядных работ в размере до 5 % их общего лимита с соответствующими материальными и финансовыми ресурсами.

Слайд 17

Контроль деятельности Контроль за деятельностью подрядных организаций осуществляется учетом в денежной форме всех элементов затрат. Важное значение в вопросах контроля имеет работа банков, которые осуществляют финансирование строительства и кредитование строительно-монтажных организаций. Банки располагают данными о производственно-хозяйственной деятельности организаций и в необходимых случаях применяют те или иные санкции, направленные на устранение причин плохой работы. Завершением процесса составления годового плана деятельности первичных подрядных организаций является разработка стройфинплана, который представляет собой систему взаимосвязанных показателей, устанавливающих основные цели ее производственно-хозяйственной деятельности и мероприятия, с помощью которых эти цели намечено достигнуть. Стройфинплан составляется каждой подрядной организацией, состоящей на самостоятельном балансе с годовым объемом работ свыше 500 тыс. руб. Организация, имеющая меньший объем работ, составляет только план технического развития и организационно-технических мероприятий.

Слайд 18

Результаты деятельности подрядных организаций Прибыль является важным обобщающим экономическим показателем, характеризующим результаты деятельности подрядных организаций , причем роль ее в новых условиях хозяйствования существенно возрастает. Целью проведения анализа этого показателя является исследование выполнения плановых заданий по прибыли, изменения уровня рентабельности и себестоимости выполненных работ, а также выявление факторов отклонения фактических затрат по основным статьям в сравнении с планом. На основе анализа выявляют резервы повышения уровня рентабельности строительных организаций и проверяют правильность использования полученной прибыли. В целях повышения научного уровня планирования, усиления экономического стимулирования трубопроводного строительства за конечные результаты, наиболее обоснованной оценки деятельности подрядных организаций , необходимо ввести для подрядных организаций в качестве основного стоимостного показателя плана объем законченной продукции строительства, адекватного натуральному показателю ввода производственных мощностей и объектов строительства. Расчеты за полностью законченный объект в условиях хозяйственной реформы являются единственно рациональными. Они отражают действительные итоги деятельности подрядных организаций , повышают материальную заинтересованность строителей в сокращении продолжительности и повышении качества строительства. После приемки подрядными ( субподрядными) организациями смет утвержденная стоимость строительства объекта и отдельных видов работ в составе технического ( технорабочего) проекта является окончательной. Такая смета должна служить основой для дальнейшего укрепления хозяйственного расчета в строительстве и оценки деятельности подрядных организаций и заказчиков.

Слайд 19

Понятие рыночных условий Строительный рынок представляет собой открытую организационно-хозяйственную систему: в условиях действия товарно-денежных отношений субъекты рынка (инвесторы, заказчики, подрядчики, проектные организации, предприятия промышленности строительных материалов и др.) реализуют свои взаимные экономические интересы. Строительный рынок как система включает: а) субъекты (элементы) строительного рынка; б) объекты (предметы) рыночных отношений; в) инфраструктуру рынка строительного комплекса; г) рыночный механизм; д) государственный контроль, регулирование и саморегулирование рынка. В свою очередь, субъектами (элементами) строительного рынка считаются: инвесторы, заказчики, подрядчики, проектно-изыскательские организации, научно-исследовательские институты, предприятия промышленности строительных материалов, изделий и конструкций, предприятия строительного и дорожного машиностроения, предприятия (заводы) — изготовители технологического, энергетического и другого оборудования, население. Объектами (предметами) рыночных отношений являются: строительная продукция (здания, сооружения, объекты, их комплексы и др.); строительные машины, транспортные средства, энергетическое, технологическое и другое оборудование; материалы, изделия, конструкции; капитал; рабочая сила; информация и т.д. Движущей силой рыночного механизма остается наличие спроса и предложения. Государство устанавливает и регулирует институциональные зависимости субъектов строительного рынка и его инфраструктуры на основе налоговых обязательств, субвенций, антимонопольных мер, амортизационных отчислений и т.д. Государственный контроль в сфере строительного рынка предполагает выделение инвестиционного (строительного) бизнеса в специальную область хозяйственного законодательства и административного надзора. Саморегулирование процессов рыночных отношений осуществляется посредством работы бирж, тендерных торгов, представляющих собой аукционы по купле-продаже инвестиционных ресурсов, строительной продукции, ценных бумаг, где цены формируются по закону спроса и предложения. При этом экономическая ответственность сторон отражается в хозяйственных и подрядных договорах, контрактах, соглашениях о намерениях и т.д.

Слайд 20

Строительный рынок Переход к отдельной лекции по данной теме

Слайд 21

Маркетинговая деятельность строительных организаций в рыночных условиях работы Переход к отдельной лекции по данной теме

Слайд 22

1. Вновь созданная строительная продукция вынуждена конкурировать не только в своем классе — новостроек, но и с объектами вторичного рынка недвижимости, которые уже находятся в эксплуатации и способны удовлетворить население по ряду особенностей. Реализация вновь созданной строительной продукции в этих условиях в значительной степени зависит от ее потребительского качества , инвестиционной активности предприятий и платежеспособности населения;

Слайд 23

Строительство — неотъемлемая и важнейшая составляющая национальной экономики (образующая до 10% ВВП), которая связана со всеми отраслями народного хозяйства. Поэтому так важно состояние строительной отрасли в целом и строительных предприятий в отдельности. Строительство — сложный комплексный механизм.

Слайд 24

Основными участниками строительства являются: Инвесторы Заказчик-застройщик Проектные организации Предприятия строительной индустрии Транспортные организации

Слайд 25

Однако сегодня, в изменившихся условиях хозяйствования, разделение функций все дальше отходит от привычного нам: инвестор — заказчик — застройщик — генподрядчик — субподрядчики. В сегодняшних условиях все чаще встречается совмещение функций, когда инвестор является и заказчиком-застройщиком, либо генподрядчик совмещает функции инвестора и заказчика-застройщика.

Слайд 26

- устойчивость потребительского спроса на строительную продукцию — производную от общей закономерности существования устойчивого спроса на объекты недвижимости ; - возможность возрастания стоимости строительных объектов (недвижимости) с течением времени, наблюдаемую даже в условиях перепроизводства завершенной строительной продукции; Существует ряд объективных закономерностей , свойственных предприятиям строительного комплекса и отрасли в целом, которые функционируют в рыночных условиях современности. К числу данных закономерностей можно отнести следующие:

Слайд 27

— возможность увеличения стоимостной оценки строительного объекта (недвижимости) даже при отсутствии производственного воздействия на него (например, применительно к объектам незавершенного строительства); — наличие весьма ощутимых социальных последствий развития строительного производства, что предопределяет увеличение степени государственного вмешательства в деятельность субъектов строительной отрасли и интенсификацию общественного регулирования;

Слайд 28

В настоящий момент все столкнулись с мировым финансовым кризисом, который внес свои коррективы в работу всех отраслей российской и мировой экономики. Строительная отрасль столкнулась с суровой реальностью одной из первых. Покупательская способность сократилась в связи с уменьшением уровня заработных плат и одновременным повышением ставок по кредитам. Это повлекло снижение цен на жилье до 30% и более, но потенциальные покупатели, как и прежде, не торопятся с покупкой, ожидая дальнейшего снижения. Усугубил ситуацию и рост процентных ставок по кредитам нефинансовым организациям, который в марте 2009 г. по данным ЦБ РФ составил 16% (в январе 2009 — приближался к 20%), тогда как в марте 2008 эта цифра составляла не более 11%.

Слайд 29

Обещанную же государственную поддержку нельзя назвать системной и действенной в строительной отрасли. По различным данным, государственную поддержку с 1.09.2008 по 10.04.2009 получили лишь 12 предприятий строительной отрасли, включая девелоперов и предприятий строительной индустрии. Нельзя не обратить внимание на то, что финансовая поддержка была оказана не лидерам рынка, на долю которых приходится около 30 — 40%% рынка, а строительным компаниям, занимающим не более 6% строительного рынка В общем, строители получили 64 502 млн рублей из потраченного на антикризисные программы одного триллиона рублей. Для сравнения, компания «Вымпелком», предоставляющая услуги сотовой связи, получила 71 332 млн руб., т.е. больше, чем вся строительная отрасль, хотя по всем оценкам, «сотовики» менее других нуждаются в государственной поддержке .

Слайд 30

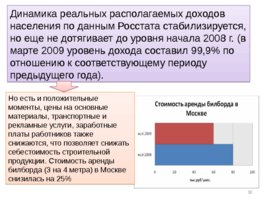

Динамика реальных располагаемых доходов населения по данным Росстата стабилизируется, но еще не дотягивает до уровня начала 2008 г. (в марте 2009 уровень дохода составил 99,9% по отношению к соответствующему периоду предыдущего года). Но есть и положительные моменты, цены на основные материалы, транспортные и рекламные услуги, заработные платы работников также снижаются, что позволяет снижать себестоимость строительной продукции. Стоимость аренды билборда (3 на 4 метра) в Москве снизилась на 25%

Слайд 31

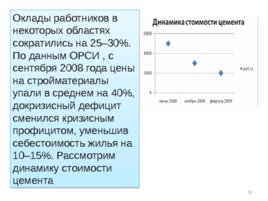

Оклады работников в некоторых областях сократились на 25–30%. По данным ОРСИ , с сентября 2008 года цены на стройматериалы упали в среднем на 40%, докризисный дефицит сменился кризисным профицитом, уменьшив себестоимость жилья на 10–15%. Рассмотрим динамику стоимости цемента

Слайд 32

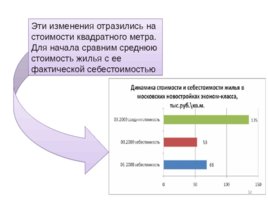

Эти изменения отразились на стоимости квадратного метра. Для начала сравним среднюю стоимость жилья с ее фактической себестоимостью

Слайд 33

Получается, что доля девелоперов составляет не менее 98,5% по данным ОРСИ, и даже предложив антикризиные цены со скидкой 30%, застройщик все равно будет выходить на маржу по проекту не менее 50%. Если учитывать и снижение себестоимости строительства на 20–25% за счет снижения стоимости стройматериалов (в среднем на 40%) И подрядных работ (в три раза), то девелопер вполне может снизить цены на этот процент, не потеряв доходности, либо и вовсе увеличить свою прибыль, сохранив цены. Правда снижение спроса диктует свои условия, заставляя застройщиков снижать цены, но до продаж по себестоимости еще далеко.

Слайд 34

Производительность труда, а точнее ее уровень — проблема всей Российской экономики, фактически вне зависимости от отрасли. По некоторым данным, за последние десять лет общая производительность в экономике России возросла с 19% до 31% от уровня США. В строительной отрасли ситуация одна из самых плачевных, уровень производительности труда в ней составлял в 1999 г. 10% от уровня США, а в 2009 — 21% Получается, что российская производительность в сфере жилищного строительства в 5 раз ниже американской, при том, что на разницу по типу застройки приходится лишь 6% отставания. Возникает вполне резонный вопрос, почему российский строитель делает неделю то, что американец успевает за один день? Все дело в специфике российского строительного бизнеса: нашим строительным компаниям фактически не нужно бороться за производительность труда, равно как и за качество предоставляемых объектов .

Слайд 35

Ипотечное кредитование расширяет платежеспособный спрос населения на жилье и тем самым позволяет вовлекать внебюджетные средства в жилищную сферу. Ипотека обеспечивает взаимосвязь между денежными ресурсами населения, банками, финансово-строительными компаниями, направляя денежные средства в реальный сектор экономики. Ипотечные займы рассчитаны на срок до 20-30 лет.

Слайд 36

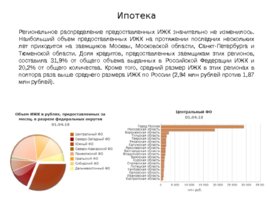

Ипотека Региональное распределение предоставленных ИЖК значительно не изменилось. Наибольший объем предоставленных ИЖК на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области. Доля кредитов, предоставленных заемщикам этих регионов, составила 31,9% от общего объема выданных в Российской Федерации ИЖК и 20,2% от общего количества. Кроме того, средний размер ИЖК в этих регионах в полтора раза выше среднего размера ИЖК по России (2,94 млн рублей против 1,87 млн рублей).

Слайд 37

Ипотека Определение: форма залога , когда закладывается недвижимое имущество, находящееся в собственности должника. Возможности застройщика для привлечения. Скооперировавшись с банком, субсидировать ставку и предложить клиенту брать кредит по специальным ставкам покупатель застройщик банк Агентство недвижимости Сопровождение сделки СТРАХОВ. КОМП. ОРГАНЫ ГОС РЕГИСТР. Упрощенная схема субъектов сделки

Слайд 38

Ипотека «Нужно и дальше снижать среднюю ставку по ипотечным кредитам до 7–8 процентов. За предстоящие шесть лет ипотека должна стать доступной для большинства российских семей.» - В. В. Путин

Слайд 39

Ипотека В 2017 году для рынка ипотечного жилищного кредитования были характерны следующие тенденции. Продолжилось сокращение числа банков, предоставляющих ипотечные жилищные кредиты (далее – ИЖК), на фоне уменьшения количества действующих кредитных организаций. По состоянию на 1 января 2018 года число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с 1 января 2017 года на 74 банка и составило 410 участников. Уменьшению процентной ставки по ИЖК в рублях, способствовало постепенное снижение ключевой ставки Банка России с 10,00% в начале 2017 года до 7,75% (декабрь 2017 года). В условиях снижения процентных ставок в 2017 году рынок ипотечного жилищного кредитования продемонстрировал рекордный рост на фоне снижения процентных ставок . Объем выданных ИЖК увеличился за год на 37,2% и достиг 2 трлн рублей, превысив уровень предыдущих лет. Количество предоставленных ИЖК составило 1,1 млн единиц Также банки стали выдавать ИЖК на более длительный срок . Средневзвешенный срок рублевых кредитов достиг значения 187 месяцев, что является максимумом за последние 7 лет.

Слайд 40

Ипотека Совокупная задолженность по ИЖК на конец 2017 года достигла 5,2 трлн рублей, увеличившись за год на 15,4%. В 2017 году на фоне роста ипотечного жилищного кредитования существенно увеличились объемы досрочного погашения ипотечных жилищных кредитов (прав требования по ИЖК), составив по итогам года 846,9 млрд рублей (в том числе прав требования по ИЖК на сумму 14,5 млрд рублей). Данный показатель превысил объемы 2016 года на 235,5 млрд рублей (39%). Объем рефинансированных ИЖК (прав требования по ИЖК) вырос по итогам 2017 года на 40,8% по сравнению с уровнем 2016 года (до 161,2 млрд рублей) и на 73,9% по сравнению с уровнем 2015 года (92,7 млрд рублей). Данный рост был в том числе обеспечен почти двукратным увеличением объема рефинансированных ИЖК (прав требования по ИЖК) путем продажи их другим организациям по сравнению с показателями 2015–2016 годов (до 154,0 млрд рублей). Рынок рефинансирования ИЖК кредитными организациями продолжает восстановление после значительного снижения в 2015 году.

Слайд 41

Рейтинг регионов по уровню доступности покупки жилья с помощью ИПОТЕКИ

Слайд 42

Фоновая картограмма объёма предоставленных ИЖК за 2017г.

Слайд 43

Слайд 44

Долевое участие в строительстве Продажа будущих квартир на ранней стадии строительства по более дешевым расценкам. Позволяет привлечь дополнительные инвестиции и охватить потребителей с более низким бюджетом.

Слайд 45

Схема долевого участия в строительстве

Слайд 46

Отечественная конкурентоспособность стоит на двух китах: доступ к земельным участкам и быстрое согласование. Не для кого не секрет, что хорошие участки под строительство достаются лишь избранным. С согласованиями также не все просто, по закону данная процедура может длиться до 4 лет, тогда как в США — не более 40 дней. Вот и получается, что фактическая конкуренция происходит не на рынке, а в кабинете чиновников. Пока ситуация не будет изменена в лучшую сторону и согласования не будут проводиться по системе одного окна и в реальные сроки, пока не будет обеспечен доступ к инфраструктуре на условиях прозрачных тендеров, ситуация с производительностью не будет удовлетворительной, так как застройщики не чувствуют необходимости бороться за клиента. Дольщики же продолжают вкладывать деньги за «кота в мешке», годами ожидая сдачи жилых объектов. Статьи 214 ФЗ защищают дольщиков лишь формально, гарантируя зарегистрированное право собственности, но, не защищая физическое лицо в случае банкротства строительной организации и других непредвиденных ситуациях. Вышеуказанные факторы не дают возможности предложению соответствовать спросу.

Слайд 47

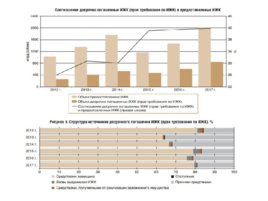

Переход от долевого строительства к проектному финансированию «Люди, которые вкладывают свои деньги в строительство жилья, должны быть надёжно защищены. От долевого строительства нужно поэтапно переходить на проектное финансирование, когда риски берут на себя застройщики и банки, а не граждане.» - В. В. Путин Сейчас в России на долевое строительство приходится до 80 % от общего объема строящегося жилья. В первом полугодии 2016 года удельный вес ИЖК, предоставленных под залог прав требования по договорам участия в долевом строительстве (далее – ИЖК по ДДУ), в общем объеме ИЖК составлял 34,5–41,5%. С начала года было предоставлено 124,4 тыс. По итогам 2017 года удельный вес ИЖК, предоставленных под залог прав требования по договорам участия в долевом строительстве в общем объеме ИЖК снизился на 6 п.п. (процентный пункт), до 32,7%, по сравнению с 2016 годом. В 2017 году было предоставлено 312164 ИЖК по ДДУ на сумму 661,2 млрд рублей.

Слайд 48

Переход от долевого строительства к проектному финансированию Президент РФ Владимир Путин поручил Правительству совместно с Центробанком и АИЖК утвердить дорожную карту по поэтапному замещению средств дольщиков банковскими кредитами и иными формами финансирования, минимизирующими риск для граждан. К минусам долевого строительства относится появление долгостроев, т.е. незавершенных строительством домов, и как следствие – обманутых дольщиков. Именно социальная напряженность, возникшая в связи с увеличением их числа в период экономического кризиса, подтолкнула власти к поиску новых механизмов финансирования жилищного строительства. Среди аргументов «за» проектное финансирование также возможность купить готовую квартиру, а не кота в мешке, т.е. покупатель еще на стадии выбора сможет оценить качество строительства, благоустройства, наличие или отсутствие инфраструктуры, парковок и т.д.

Слайд 49

Переход от долевого строительства к проектному финансированию Негативная сторона перехода к проектному финансированию – рост стоимости жилья. Сегодня, привлекая средства дольщиков на стадии котлована, застройщик может сразу пускать их в дело без дополнительных расходов. Если же средства на строительство будет предоставлять банк, это предполагает проценты и комиссии. Отменять долевое строительство в один момент государство не собирается. Правительство говорит о постепенном переходе к новому механизму. Теперь в числе участников строительства появятся и банки. При этом к застройщику предъявляются следующие основные требования: наличие положительной деловой репутации, опыт реализации строительных проектов, наличие проектно-разрешительной документации.

Слайд 50

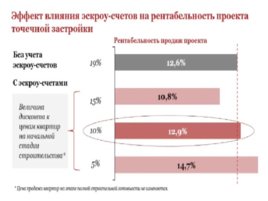

Об эскроу-счетах 1 июля 2019 года все застройщики должны перейти на финансирование строительства и продажу жилья через эскроу-счета » Эскроу-счета, когда застройщики обязаны направлять средства покупателей на специальные банковские счета и держать их там до завершения строительства, должны заменить привычные для отрасли договоры долевого участия (ДДУ), когда привлечённые деньги прямиком идут на стройку. Кардинальное изменение правил игры потребовалось из-за роста числа обманутых дольщиков, что особенно характерно для региональных рынков. Перевод на эскроу-счета направлен на защиту интересов граждан: банк обеспечит сохранность средств до окончания стройки, а счета будут застрахованы в пределах 10 млн руб. Большинство девелоперов смогут продолжать получать деньги напрямую от дольщиков до 1 октября 2019 года, прежний срок был 1 июля. В результате по старым правилам в России может быть достроено до 85% домов. В Москомстройинвесте заявляли, что продолжить работу по старым правилам смогут около трети застройщиков, на которых приходится 85% жилья. Если срок оценки готовности домов перенесут, эти показатели могут вырасти примерно до 80–85% и более чем 90% соответственно, подсчитали в РАСК. Сегодня, из 130 млн кв. м строящегося жилья более 3 млн кв. м строится по механизму проектного финансирования: это проекты в Москве и Подмосковье, Краснодарском крае, Ивановской области, Карелии и т. д. Подготовка к переходу на проектное финансирование жилищного строительства уже успела сказаться на показателях рынка. В январе—апреле 2019 г. ввод жилья в России сократился на 3% год к году, до 19,6 млн кв. м. При этом на многих ключевых рынках падение оказалось существеннее

Слайд 51

Взаимосвязи сторон

Слайд 52

Период строительства Покупатели квартир Банк Застройщик финансирование погашение кредита открытие счета перечисление средств ип о т е к а Блокировка средств покупателя до окончания строительства пер е чи с ление застройщику Ввод объекта в эксплантацию Эскроу счет Готовая квартира передана покупателю Готовая квартира не передана покупателю Схема работы

Слайд 53

Что изменится в деятельности застройщиков в связи с использованием счетов эскроу Застройщики лишаются беспроцентного кредита, который они получали от дольщиков в виде денежных средств по договорам участия в долевом строительстве. За полученные от банка кредиты для строительства придется платить проценты. Более строгим со стороны банка будет контроль расходования застройщиком полученных от банка денежных средств. Застройщик будет обязан предоставлять банку дополнительные сведения обо всех организациях, привлеченных им к строительству, информацию о ходе строительства, согласовывать с банком изменение существенных условий договора участия в долевом строительстве. В настоящее время Минстрой подготовил проект постановления Правительства РФ, определяющий перечень документов, обосновывающих платежи. Например, чтобы подтвердить расходы на строительство, в банк надо будет предоставить разрешение, проект организации строительства, договоры с техническим заказчиком и генеральным подрядчиком. Кроме того, потребуются сводная накопительная ведомость проекта строительства; договоры, товарные и товарно-транспортные накладные на приобретаемые застройщиком товарно-материальные ценности и акты их приёма-передачи; акты о приёмке выполненных работ (КС-2) и их стоимости (КС-3) и т.д. Специальные разделы посвящены документам, необходимым для подтверждения затрат на покупку или аренду участка, оплаты проектной документации, инженерных изысканий и экспертизы, создание в границах участка инженерных сетей и за технологическое присоединение. Отдельно нужно будет обосновать затраты на оплату труда работников застройщика, расходы на рекламу, коммунальные услуги и аренду офиса. Такой контроль, безусловно, осложнит работу застройщика, но, в интересах дольщиков, станет препятствием в уводе денег со строительства нерадивыми девелоперами. Не все, особенно мелкие и часть средних застройщиков, смогут соответствовать высоким требованиям банков для получения кредита на строительство., Неизбежно определенное сокращение числа застройщиков. Эти факторы могут вызвать некоторое повышение цены квадратного метра. В то же время такой способ финансирования гарантирует девелоперам более стабильные денежные поступления, что позволит строго соблюдать заявленные сроки строительства. Очевидно, что застройщики, которые перейдут на работу с эскроу-счетами, смогут рассчитывать на кредиты в уполномоченных банках по ставке ниже ключевой. Данные утверждения написаны на основании Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" N 214-ФЗ (последняя редакция): Статья 3, Статья 4, Статья 7, Статья 15.5, Статья 18.2, Статья 20, Статья 21

Слайд 54

Слайд 55

Слайд 56

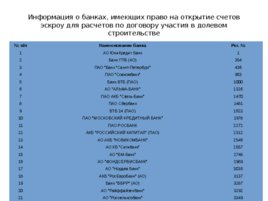

Информация о банках, имеющих право на открытие счетов эскроу для расчетов по договору участия в долевом строительстве № п/п Наименование банка Рег. № 1 АО Юни Кредит Банк 1 2 Банк ГПБ (АО) 354 3 ПАО "Банк "Санкт-Петербург" 436 4 ПАО "Совкомбанк" 963 5 Банк ВТБ (ПАО) 1000 6 АО "АЛЬФА-БАНК" 1326 7 ПАО АКБ "Связь-Банк" 1470 8 ПАО Сбербанк 1481 9 ВТБ 24 (ПАО) 1623 10 ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" 1978 11 ПАО РОСБАНК 2272 12 АКБ "РОССИЙСКИЙ КАПИТАЛ" (ПАО) 2312 13 АО АКБ "НОВИКОМБАНК" 2546 14 АО КБ "Ситибанк" 2557 15 АО "БМ-Банк" 2748 16 АО "ФОНДСЕРВИСБАНК" 2989 17 АО "Нордеа Банк" 3016 18 АКБ "Рос Евро Банк" (АО) 3137 19 Банк "ВБРР" (АО) 3287 20 АО "Райффайзенбанк" 3292 21 АО "Россельхозбанк" 3349

Слайд 57

2. Строительная продукция зачастую является продукт ом отложенного спроса , когда потребитель довольствуется имеющимся у него продуктом либо обращается на вторичный рынок за товаром худшего качества, намечая в перспективе приобретение более комфортной недвижимости. Сбыт.

Слайд 58

Рекомендуемая литература Степанов, И. С. Экономика строительства / И. С. Степанов, Х. М. Гумба, Ф. Н. Кузнецов. и др. – М.: Юрайт-Издат., 2007. Кейлер, В. А. Экономика предприятия / В. А. Кейлер. - М.: Инфа-М, 2000 Тебекин, А. В. Инновационный менеджмент: Учебник для бакалавров / А. В. Тебекин. - М.: Юрайт, 2013. - 476 c. Маркова, В. Д. Стратегический менеджмент. Курс лекций: Учебное пособие / В. Д. Маркова, С. А. Кузнецова. - М.: НИЦ ИНФРА-М, 2013. - 288 c Баронин, С. А. Основы менеджмента, планирования и контроллинга в недвижимости: Учебное пособие / С. А. Баронин. - М.: НИЦ ИНФРА-М, 2012. - 160 c. Сбытовая политика на предприятии Сбытовая политика предприятия Стратегия и управление.ru - Сбытовая политика организации

Слайд 59

Строительная продукция Строительная продукция как товар представляет собой все, что может удовлетворить потребность человека в объектах недвижимости и предлагается рынку недвижимости для купли-продажи с целью приобретения его для личного или общественного пользования. Это могут быть готовые здания и сооружения жилищно-гражданского или производственного назначения, строительные конструкции и строительные материалы . Строительная продукция может представлять собой также строительные услуги подрядчика, обеспечивающие создание объектов недвижимости. И, наконец, она может выражаться в виде услуг проектно-изыскательской и научно-исследовательской организации по разработке проекта объекта недвижимости. Кроме того, в понятие «строительная продукция как товар» вкладывается комплекс услуг по сопровождению объекта недвижимости как в период строительства, так и в после строительный период.

Слайд 60

Строительная продукция товар по замыслу его содержания (проект) товар в реальном исполнении (готовый объект) товар в виде строительных услуг подрядчика товар в виде сопровождения строительной продукции

Слайд 61

Основной анализ рыночных возможностей для реализации продукции строительной фирмой на территории РФ, является сложным процессом, т.к. должен учитывать очень много факторов, что предполагает проведение масштабных исследований, с обязательным включением в них: изучение спроса на данную строительную продукцию конъюнктура рынка изучение микросреды изучение макросреды анализ уровня конкуренции на доступных рынках

Слайд 62

Реализация строительной продукции — достаточно сложное понятие. Принято различать реализацию в широком и узком смысле этого слова: в широком смысле — это совокупность видов деятельности строительной организации, направленной на удовлетворение платежеспособного спроса покупателей. В подобной трактовке категории «реализация и "маркетинг" во многом совпадают, становясь, по сути, идентичными В узком смысле — это вид деятельности по продвижению готовой строительной продукции на рынок, что зачастую ограничивается функциями непосредственной продажи

Слайд 63

До последнего времени отечественные строительные организации не утруждали себя созданием специализированных подразделений, которые бы занимались непосредственно улучшением реализации, так как проблемы реализации строительной продукции просто не существовало, напротив, постоянно ощущался дефицит мощностей строительных организаций по выполнению заказов инвесторов.

Слайд 64

Основной эффект на реализацию строительной продукции в РФ на целевой рынок во многом зависит от грамотно построенной разработки маркетинговых комплексов, включая политику ценообразования, ассортиментную политику, а также подбор каналов для эффективной реализации строительной продукции, а также реализацию и разработку комплексных мер по увеличению общего спроса на строительную продукцию.

Слайд 65

Главным результатом всех усилий, направленных на реализацию строительной продукции, является максимальное удовлетворение платежеспособной части потребителей в данной конкретной продукции. Именно этот процесс является наиболее правильной реакцией современного рынка и большую часть маркетинговых мероприятий. Также эта реакция, несомненно, является важнейшим инструментом для эффективного проведения интересующих маркетинговых исследований, которые открывают новый эффективный цикл главных процессов маркетинга строительства.

Слайд 66

Строительная продукция является очень специфичным товаром, поэтому имеется множество факторов, которые имеют самое непосредственное влияние на его реализацию на рынке на территории Российской Федерации. Данные факторы обязательно должны быть учтены при разработке стратегий и тактик работы организации, ведь без них реализация строительной продукции, а следовательно и прибыль будут далеки от хороших показателей. Компании, которые постоянно исследуют изменения этих факторов при разработке своих тактик и стратегий реализуют на 40-70% больше строительной продукции нежели их конкуренты.

Слайд 67

«Сбыт всегда является одним из основных центров расходов. И как таковой обычно находится в полузаброшенном состоянии. Одной из причин такого положения является то, что расходы на сбыт, распределяются на весь экономический процесс. Еще одна причина состоит в том, что эти расходы являются скорее скрытными, чем показываются сведенными воедино, как расходы при осуществлении важной экономической деятельности. Перемещение товаров и их складирование являются компонентами той же самой деятельности по сбыту» - П. Друкер

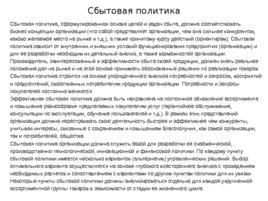

Слайд 68

Сбыт один из основных центров расходов Сбыт строительной продукции - достаточно сложное понятия. Принято различать сбыт в широком и узком смысле этого слова. Сбыт в широком смысле - это совокупность видов деятельности строительной организации, направленной на удовлетворение платежеспособного спроса покупателей. В подобной трактовке категории "сбыт и "маркетинг" во многом совпадают, становясь, по сути, идентичными. В узком смысле - это вид деятельности по продвижению готовой строительной продукции на рынок, что зачастую ограничивается функциями непосредственной продажи.

Слайд 69

Необходимость организации сбытовой деятельности До последнего времени отечественные строительные организации не утруждали себя созданием специализированных сбытовых подразделений, так как проблемы сбыта строительной продукции просто не существовало, напротив, постоянно ощущался дефицит мощностей строительных организаций по выполнению заказов инвесторов. Рационализацией производственных процессов. Для эффективного потребления строительной продукции зачастую необходимо сопряжение технологий производства и потребления (особенно для продукции производственного назначения), что ведет как бы к сращиванию финишных операций в строительстве со стартовыми (заготовительными) операциями у потребителей и нередко требует создания специальных сбытовых подразделений; Проблемами эффективности рыночного поведения и развития строительной организации. Эффективный сбыт не может быть основан только на продвижении готовой продукции па рынок, а обязательно предполагает глубокое изучение реального платежеспособного спроса потребителей и последующую ориентацию производства на его удовлетворение.

Слайд 70

Отличия производственно-сбытовой

деятельности СМО Производственно-сбытовая деятельность строительно-монтажных организаций отличается неординарностью по сравнению с другими отраслями народного хозяйства в силу ряда особенностей, характерных для строительства. Наиболее существенные из них: Длительность производственно-технологического процесса от начала работ до получения конечной строительной продукции; Сложность кратко- и долгосрочного прогнозирования (для дальнейшего стратегического планирования) из-за отсутствия достаточной информации о социальном составе и соотношении городского и сельского населения, его миграции из одного региона в другой и т.д.; Вероятностный характер ряда факторов, таких как климатические условия, наличие сырьевых ресурсов в регионе, экологическая обстановка, влияющие на спрос определенные показатели производственно-хозяйственной деятельности строительной организации.

Слайд 71

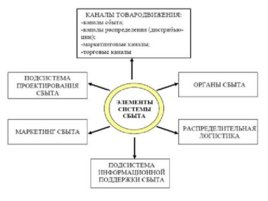

Сбытовая политика и ее формирование Под сбытовой политикой организации (предприятия) в наиболее широком смысле следует понимать выбранные ее руководством совокупность сбытовых стратегий маркетинга (маркетинг -- достаточно сложное понятие, в наиболее узком смысле -- это система управления коммерческой деятельностью, включающая в себя как управление сбытом, так и управление снабжением) (стратегии охвата рынка, позиционирования товара и т.д.) и комплекс мероприятий (решений и действий) по формированию ассортимента выпускаемой продукции и ценообразованию, по формированию спроса и стимулированию сбыта (реклама, обслуживание покупателей, коммерческое кредитование, скидки), заключению договоров продажи (поставки) товаров, товародвижению, транспортировке, по инкассации дебиторской задолженности, организационным, материально-техническим и прочим аспектам сбыта.

Слайд 72

Основная цель сбытовой политики строительного предприятия – обеспечение доступности строительных объектов и материалов для потребителей. Для ее достижения необходимо: 1) выявить потребность целевого рынка и рассчитать его емкость; 2) определить эффективные каналы распределения; 3) сформировать эффективную систему сбыта; 4) выбрать методы товаропродвижения по различным группам товаров и сегментальных рынков

Слайд 73

Ориентация сбытовой политики предприятия 1) получение предпринимательской прибыли в текущем периоде, а также обеспечение гарантий ее получения в будущем; 2) максимальное удовлетворение платежеспособного спроса потребителей; 3) долговременную рыночную устойчивость организации, конкурентоспособность ее продукции; 4) создание положительного имиджа на рынке и признание со стороны общественности.

Слайд 74

Сбытовая политика Сбытовая политика, сформулированная основе целей и задач сбыта, должна соответствовать бизнес-концепции организации (что собой представляет организация, чем она сильнее конкурентов, каково желаемое место на рынке и т.д.), а также принятому курсу действий (ориентирам). Сбытовая политика зависит от внутренних и внешних условий функционирования предприятия (организации) и для ее разработки необходим их детальный анализ, а также возможностей организации. Производитель, заинтересованный в эффективности сбыта своей продукции, должен знать реальное положение дел на рынке и на этой основе принимать обоснованные решения по реализации товаров. Сбытовая политика строится на основе упорядоченного анализа потребностей и запросов, восприятий и предпочтений, свойственных потребителям продукции организации. Потребности и запросы покупателей постоянно меняются. Эффективная сбытовая политика должна быть направлена на постоянное обновление ассортимента и повышение разнообразия предлагаемых покупателям услуг (гарантийное обслуживание, консультации по эксплуатации, обучение пользователей и т.д.). В рамках этих представлений организация должна перестраивать свою деятельность быстрее и эффективнее чем конкуренты, учитывая интересы, связанные с сохранением и повышением благополучия, как самой организации, так и потребителей, общества. Сбытовая политика организации должна служить базой для разработки ее снабженческой, производственно-технологической, инновационной и финансовой политики. По каждому пункту сбытовой политики имеется несколько вариантов (альтернатив) управленческих решений. Выбор оптимального варианта осуществляется на основе глубокого всестороннего анализа с проведением необходимых расчетов и сопоставлением с вариантами по другим пунктам политики для их увязки. Некоторые пункты сбытовой политики должны анализироваться отдельно для каждой укрупненной ассортиментной группы товаров в зависимости от стадии ее жизненного цикла.

Слайд 75

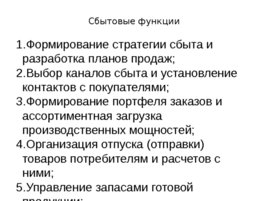

Сбытовые функции Формирование стратегии сбыта и разработка планов продаж; Выбор каналов сбыта и установление контактов с покупателями; Формирование портфеля заказов и ассортиментная загрузка производственных мощностей; Организация отпуска (отправки) товаров потребителям и расчетов с ними; Управление запасами готовой продукции; Долгожданное и послепродажное обслуживание потребителей. Каждая из названных функций наполняется конкретным содержанием в зависимости от особенностей рыночной деятельности строительной организации.

Слайд 76

Слайд 77

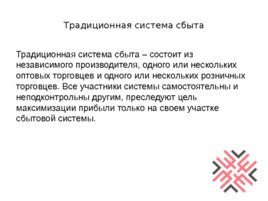

Традиционная система сбыта Традиционная система сбыта – состоит из независимого производителя, одного или нескольких оптовых торговцев и одного или нескольких розничных торговцев. Все участники системы самостоятельны и неподконтрольны другим, преследуют цель максимизации прибыли только на своем участке сбытовой системы.

Слайд 78

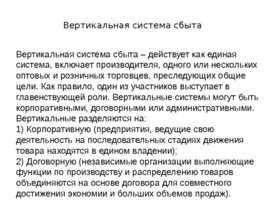

Вертикальная система сбыта Вертикальная система сбыта – действует как единая система, включает производителя, одного или нескольких оптовых и розничных торговцев, преследующих общие цели. Как правило, один из участников выступает в главенствующей роли. Вертикальные системы могут быть корпоративными, договорными или административными. Вертикальные разделяются на: 1) Корпоративную (предприятия, ведущие свою деятельность на последовательных стадиях движения товара находятся в едином владении); 2) Договорную (независимые организации выполняющие функции по производству и распределению товаров объединяются на основе договора для совместного достижения экономии и больших объемов продаж).

Слайд 79

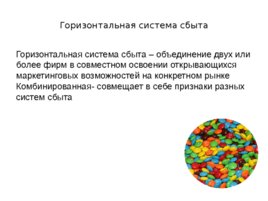

Горизонтальная система сбыта Горизонтальная система сбыта – объединение двух или более фирм в совместном освоении открывающихся маркетинговых возможностей на конкретном рынке Комбинированная- совмещает в себе признаки разных систем сбыта

Слайд 80

Виды сбыта строительной продукции: Сб ЫТ Привлечение посреднических фирм Снижение цены, Акции, скидки и бонусы Ипотека Прямой сбыт Специальные программы

Слайд 81

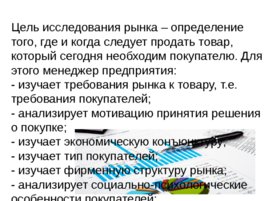

Цель исследования рынка – определение того, где и когда следует продать товар, который сегодня необходим покупателю. Для этого менеджер предприятия: - изучает требования рынка к товару, т.е. требования покупателей; - анализирует мотивацию принятия решения о покупке; - изучает экономическую конъюнктуру; - изучает тип покупателей; - изучает фирменную структуру рынка; - анализирует социально-психологические особенности покупателей; - исследует формы и методы торговой практики по данному товару на данном рынке и его сегментах; - определяет емкость рынка.

Слайд 82

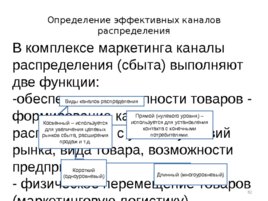

Определение эффективных каналов распределения В комплексе маркетинга каналы распределения (сбыта) выполняют две функции: -обеспечение доступности товаров - формирование каналов распределения с учетом условий рынка, вида товара, возможности предприятия; - физическое перемещение товаров (маркетинговую логистику) – организацию движения материальных потоков по каналам распределения (складирование, транспортировку, прием и обработку заказов, упаковку, отгрузку и т.д.). Виды каналов распределения Прямой (нулевого уровня) – используется для установления контакта с конечными потребителями. Косвенный – используется для увеличения целевых рынков сбыта, расширения продаж и т.д. Короткий (одноуровневый) Длинный (многоуровневый)

Слайд 83

Природа каналов распределения (сбыта) Предприятия в условиях рыночной экономики значительное внимание уделяют проблемам оптимизации процесса продвижения товаров от производителя к потребителю. Результаты их хозяйственной деятельности во многом зависят от того, насколько правильно выбраны каналы распределения товаров, формы и методы их сбыта, от широты ассортимента и качества предоставляемых предприятием услуг, связанных с реализацией продукции.

Слайд 84

Выбор каналов распределения продукции Выбор каналов распределения продукции - сложное управленческое решение, влияющее на все другие решения в сфере маркетинга Реализация продукции в большинстве случаев проводится через посредников. Посредники благодаря своим контактам, опыту и специализации позволяют обеспечить широкую доступность товара и доведение его до целевых рынков. С помощью посредников, возможно, сократить количество прямых контактов производителей с потребителями продукции (например, 9 контактов при 3-х производителях и потребителях против 6 с посредником). В качестве посредников могут выступать снабженческо-сбытовые организации, крупные оптовые базы, биржевые структуры, торговые дома и магазины.

Слайд 85

Причины, обусловливающие использование посредников наличие соответствующих знаний и опыта в области конъюнктуры рынка своего товара, методов торговли и распределения. наличие определенных финансовых ресурсов;

Слайд 86

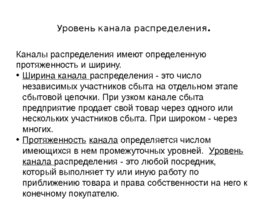

Структура и уровни каналов распределения Каналы распределения могут быть трех видов: прямые, косвенные и смешанные . Прямые каналы связаны с перемещением товаров и услуг без участия посреднических организаций. Они чаще всего устанавливаются между изготовителями и потребителями, которые сами контролируют свою маркетинговую программу и располагают ограниченными целевыми рынками. Косвенные каналы связаны с перемещением товаров и услуг сначала от изготовителя к незнакомому участнику-посреднику, а затем от него -- к потребителю. Такие каналы обычно привлекают предприятия и фирмы, которые с целью увеличения своих рынков и объемов сбыта согласны отказаться от многих сбытовых функций и расходов и соответственно от определенной доли контроля над сбытом, а также готовы несколько ослабить контакты с потребителями. Смешанные каналы объединяют черты первых двух каналов товародвижения.

Слайд 87

Уровень канала распределения . Каналы распределения имеют определенную протяженность и ширину. Ширина канала распределения - это число независимых участников сбыта на отдельном этапе сбытовой цепочки. При узком канале сбыта предприятие продает свой товар через одного или нескольких участников сбыта. При широком - через многих. Протяженность канала определяется числом имеющихся в нем промежуточных уровней. Уровень канала распределения - это любой посредник, который выполняет ту или иную работу по приближению товара и права собственности на него к конечному покупателю.

Слайд 88

Одноуровневый канал Производитель Розничный торговец Потребитель Производитель Оптовый торговец Мелкооптовый торговец Розничный торговец Потребитель Производитель Оптовый торговец Розничный торговец Потребитель Канал нулевого уровня (канал прямого маркетинга) Трехуровневый канал Двухуровневый канал Производитель Потребителям

Слайд 89

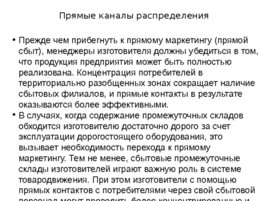

Прямые каналы распределения Прежде чем прибегнуть к прямому маркетингу (прямой сбыт), менеджеры изготовителя должны убедиться в том, что продукция предприятия может быть полностью реализована. Концентрация потребителей в территориально разобщенных зонах сокращает наличие сбытовых филиалов, и прямые контакты в результате оказываются более эффективными. В случаях, когда содержание промежуточных складов обходится изготовителю достаточно дорого за счет эксплуатации дорогостоящего оборудования, это вызывает необходимость перехода к прямому маркетингу. Тем не менее, сбытовые промежуточные склады изготовителей играют важную роль в системе товародвижения. При этом изготовители с помощью прямых контактов с потребителями через свой сбытовой персонал могут проводить более концентрированные и своевременные мероприятия для продвижения своей продукции. Сбытовая деятельность предприятия с применением прямого маркетинга может вестись через сбытовые оптовые базы, склады и оптовые конторы изготовителя.

Слайд 90

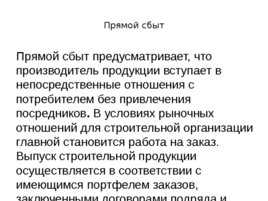

Прямой сбыт Прямой сбыт предусматривает, что производитель продукции вступает в непосредственные отношения с потребителем без привлечения посредников . В условиях рыночных отношений для строительной организации главной становится работа на заказ. Выпуск строительной продукции осуществляется в соответствии с имеющимся портфелем заказов, заключенными договорами подряда и предварительными соглашениями о строительстве объектов или оказании сопутствующих технических услуг. Заранее оговариваются сроки строительства, проектно-сметная документация, технико-экономические характеристики объектов, применяемые строительные материалы, детали и конструкции.

Слайд 91

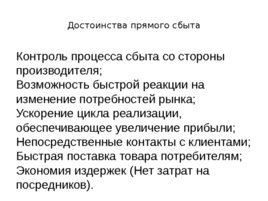

Достоинства прямого сбыта Контроль процесса сбыта со стороны производителя; Возможность быстрой реакции на изменение потребностей рынка; Ускорение цикла реализации, обеспечивающее увеличение прибыли; Непосредственные контакты с клиентами; Быстрая поставка товара потребителям; Экономия издержек (Нет затрат на посредников).

Слайд 92

Недостатки прямого сбыта Высокие затраты на создание собственной сбытовой сети Отсутствие возможности проникновения на отдельные рынки Высокие складские и транспортные расходы

Слайд 93

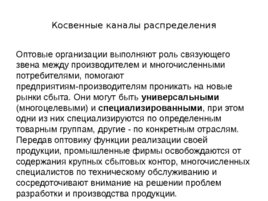

Косвенные каналы распределения Оптовые организации выполняют роль связующего звена между производителем и многочисленными потребителями, помогают предприятиям-производителям проникать на новые рынки сбыта. Они могут быть универсальными (многоцелевыми) и специализированными , при этом одни из них специализируются по определенным товарным группам, другие - по конкретным отраслям. Передав оптовику функции реализации своей продукции, промышленные фирмы освобождаются от содержания крупных сбытовых контор, многочисленных специалистов по техническому обслуживанию и сосредоточивают внимание на решении проблем разработки и производства продукции.

Слайд 94

Привлечение посреднических фирм дистрибьюторы – торговые фирмы, осуществляющие свою деятельность на основе больших закупок у крупных строительно-монтажных организаций и устанавливающие длительные контрактные отношения с производителем агенты и брокеры – фирмы или отдельные предприниматели, осуществляющие сбыт продукции на основе комиссионного вознаграждения Джобберы – скупают отдельные виды продукции для быстрой перепродажи

Слайд 95

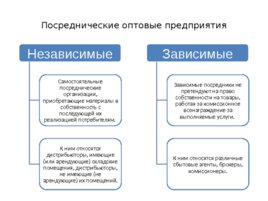

Посреднические оптовые предприятия Независимые Самостоятельные посреднические организации, приобретающие материалы в собственность с последующей их реализацией потребителям. К ним относятся дистрибьюторы, имеющие (или арендующие) складские помещения, дистрибьюторы, не имеющие (не арендующие) их помещений. Зависимые Зависимые посредники не претендуют на право собственности на товары, работая за комиссионное вознаграждение за выполняемые услуги. К ним относятся различные сбытовые агенты, брокеры, комиссионеры.

Слайд 96

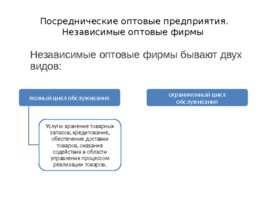

Посреднические оптовые предприятия. Независимые оптовые фирмы полный цикл обслуживания Услуги: хранение товарных запасов, кредитование, обеспечение доставки товаров, оказание содействия в области управления процессом реализации товаров. ограниченный цикл обслуживания Независимые оптовые фирмы бывают двух видов:

Слайд 97

Достоинства косвенного сбыта Создание удобств для конечного потребителя товаров Ускорение окупаемости затрат за счет крупномасштабных операций Доведение товара до целевого рынка в полном объеме

Слайд 98

Слайд 99

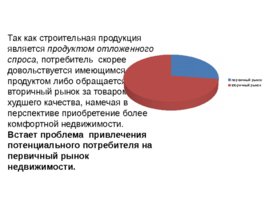

Так как строительная продукция является продуктом отложенного спроса , потребитель скорее довольствуется имеющимся у него продуктом либо обращается на вторичный рынок за товаром худшего качества, намечая в перспективе приобретение более комфортной недвижимости. Встает проблема привлечения потенциального потребителя на первичный рынок недвижимости.

Слайд 100

Формирование эффективной системы сбыта продукции В строительной отрасли сбыт может осуществляться следующими путями: - Прямой сбыт - Привлечение посреднических фирм - Ипотека - Привлечение дольщиков на начальной стадии строительства - Снижение цены - Рассрочка - Акции, скидки ,бонусы - Специальные программы Выпуск строительной продукции осуществляется в соответствии с имеющимся портфелем заказов, заключенными договорами подряда и предварительными соглашениями о строительстве объектов или оказании сопутствующих технических услуг. Заранее оговариваются сроки строительства, проектно-сметная документация, технико-экономические характеристики объектов, применяемые строительные материалы, детали и конструкции .

Слайд 101

Разновидностью прямого сбыта является проведение подрядных торгов . Подрядные торги могут быть разбиты на следующие подгруппы: архитектурно-строительное проектирование – разработка проектно-сметной документации, обоснование инвестиций, разработка строительного бизнес-плана, разработка инвестиционного проекта; проектно-строительные работы: посредством проведения торгов заказчик выбирает наиболее подходящую ему проектно-строительную фирму и заключает с ней контракт; профессиональное управление строительством – вовлечение заказчика в процесс реализации инвестиционного строительного проекта. Опыт заключения подрядных строительных договоров на основе конкурсного отбора подрядчиков показывает, что снижение стоимости строительства может достигать 10 - 25% по отношению к среднерыночным ценам. На столько же может быть сокращена и продолжительность строительства.

Слайд 102

К посредническим фирмам могут быть отнесены: дистрибьюторы – торговые фирмы, осуществляющие свою деятельность на основе больших закупок у крупных строительно-монтажных организаций и устанавливающие длительные контрактные отношения с производителем; агенты и брокеры – фирмы или отдельные предприниматели, осуществляющие сбыт продукции на основе комиссионного вознаграждения; джобберы – скупают отдельные виды продукции для быстрой перепродажи.

Слайд 103

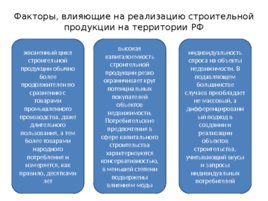

Факторы, влияющие на реализацию строительной продукции в РФ

Слайд 104

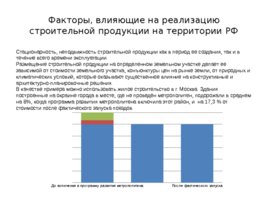

Факторы, влияющие на реализацию строительной продукции на территории РФ Стационарность, неподвижность строительной продукции как в период ее создания, так и в течение всего времени эксплуатации. Размещение строительной продукции на определенном земельном участке делает ее зависимой от стоимости земельного участка, конъюнктуры цен на рынке земли, от природных и климатических условий, которые оказывают существенное влияние на конструктивные и архитектурно-планировочные решения. В качестве примера можно использовать жилое строительство в г. Москва. Здания построенные на окраине города в месте, где не проведён метрополитен, подорожали в среднем на 8%, когда программа развития метрополитена включила этот район, и на 17,3 % от стоимости после фактического запуска поездов

Слайд 105

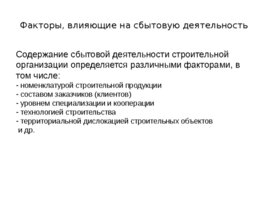

Факторы, влияющие на сбытовую деятельность Содержание сбытовой деятельности строительной организации определяется различными факторами, в том числе: - номенклатурой строительной продукции - составом заказчиков (клиентов) - уровнем специализации и кооперации - технологией строительства - территориальной дислокацией строительных объектов и др.

Слайд 106

Факторы, влияющие на реализацию строительной продукции на территории РФ жизненный цикл строительной продукции обычно более продолжителен по сравнению с товарами промышленного производства, даже длительного пользования, а тем более товарами народного потребления и измеряется, как правило, десятками лет высокая капиталоемкость строительной продукции резко ограничивает круг потенциальных покупателей объектов недвижимости. Потребительские предпочтения в сфере капитального строительства характеризуются консервативностью, в меньшей степени подвержены влияниям моды индивидуальность спроса на объекты недвижимости. В подавляющем большинстве случаев преобладает не массовый, а дифференцированный подход в создании и реализации объектов строительства, учитывающий вкусы и запросы индивидуальных потребителей

Слайд 107

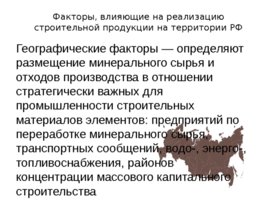

Факторы, влияющие на реализацию строительной продукции на территории РФ Географические факторы — определяют размещение минерального сырья и отходов производства в отношении стратегически важных для промышленности строительных материалов элементов: предприятий по переработке минерального сырья, транспортных сообщений, водо-, энерго-, топливоснабжения, районов концентрации массового капитального строительства

Слайд 108

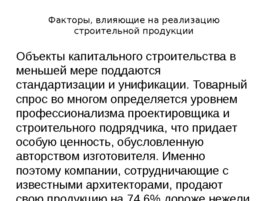

Факторы, влияющие на реализацию строительной продукции Объекты капитального строительства в меньшей мере поддаются стандартизации и унификации. Товарный спрос во многом определяется уровнем профессионализма проектировщика и строительного подрядчика, что придает особую ценность, обусловленную авторством изготовителя. Именно поэтому компании, сотрудничающие с известными архитекторами, продают свою продукцию на 74,6% дороже нежели их конкуренты, которые привыкли делать типовые проекты. При этом повышается репутация компании, что значительно повышает количество заказов, а соответственно и реализацию продукции.

Слайд 109

Факторы, влияющие на реализацию строительной продукции Высокая степень индивидуализации строительной продукции оказывает существенное влияние на эластичность спроса. Этим объясняется относительно ограниченная конкуренция на рынке недвижимости как между товаропроизводителями, так и потребителями. Вновь созданная строительная продукция на рынке сбыта сразу же попадает в серьезную конкурентную среду вторичного рынка недвижимости, т.е. рынка сбыта объектов недвижимости, которые уже находятся в эксплуатации. Цена «вторички» значительно ниже ( от 20 до 75% в зависимости от объекта). Для повышения реализации производителям строительной продукции необходимо развивать направление продаж на различных этапах строительства. Потребители желают сэкономить и купить квартиры на этапе котлована или выхода из нулевого уровня.

Слайд 110

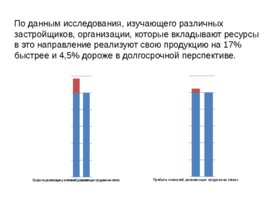

По данным исследования, изучающего различных застройщиков, организации, которые вкладывают ресурсы в это направление реализуют свою продукцию на 17% быстрее и 4,5% дороже в долгосрочной перспективе.

Слайд 111

Факторы, влияющие на реализацию строительной продукции Усиление конкуренции на рынке подрядных работ. Безальтернативность этого рынка в недалеком прошлом сменилась сегодня достаточно жесткой борьбой за заказы, причем накал конкурентной борьбы, возрастает по мере универсализации большинства строительных организаций. Конкуренция на рынке подрядных работ за последние 10 лет значительно увеличилась. Это отметили сами подрядные организации. Но опять же этот уровень пока далек от уровня европейских стран. Президент РФ В. В. Путин на выступлении перед федеральным собранием обозначил развитие конкуренции внутри строительной сферы, как одно из приоритетных направлений.

Слайд 112

Факторы, влияющие на реализацию строительной продукции Борьба за деньги заказчиков. Заказчика уже не устраивает выполнение узкоспециализированных работ. Он склонен отдать предпочтение строительной организации, сдающей объекты "под ключ, а также с комплексом услуг, способствующих повышению потребительских качеств строительной продукции. За последние 15 лет количество заказов «под ключ» увеличилось на 32,4%

Слайд 113

Факторы, влияющие на реализацию строительной продукции Рационализацией производственных процессов. Для эффективного потребления строительной продукции зачастую необходимо сопряжение технологий производства и потребления (особенно для продукции производственного назначения), что ведет как бы к сращиванию финишных операций в строительстве со стартовыми (заготовительными) операциями у потребителей и нередко требует создания специальных сбытовых подразделений. Правильная адаптация к такой форме сотрудничества повышает конкурентоспособность, а соответственно и показатели реализации строительной продукции!

Слайд 114

Факторы, влияющие на реализацию строительной продукции Проблемами эффективности рыночного поведения и развития строительной организации. Эффективный сбыт не может быть основан только на продвижении готовой продукции на рынок, а обязательно предполагает глубокое изучение реального платежеспособного спроса потребителей и последующую ориентацию производства на его удовлетворение.

Компании, которые имеют специализированные подразделения по сбыту и тратят средства на исследования и работу по выбору стратегий и тактик развития, в среднем, зарабатывают на 36-41,5% больше, нежели их конкуренты, работающие в аналогичных условиях.

Слайд 115

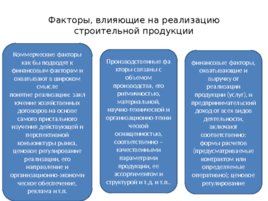

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие реализации: заключение хозяйственных договоров на основе самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование реализации, его направление и организационно-экономическое обеспечение, реклама и т.п. Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно-технической оснащенностью, соответственно – качественными параметрами продукции, ее ассортиментом и структурой и т.д. и т.п.. финансовые факторы, охватывающие и выручку от реализации продукции (услуг), и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование Факторы, влияющие на реализацию строительной продукции

Слайд 116

Выбор методов товаропродвижения по различным группам товаров и сегментальных рынков Этим занимается отдел управления маркетингом и продаж. При помощи отслеживании цен на рынке строительной продукции и динамики их изменения, выбираются рациональные пути продвижения собственной продукции. Также необходимо отметить высокую роль рекламы в этом вопросе. Задачи информативной рекламы: 1. Информирование целевого сегмента рынка о новых предложениях и услугах, предоставляемых исследуемым предприятием; 2. Формирование положительного образа предприятия; 3. Формирование спроса на предлагаемое жилье.

Слайд 117

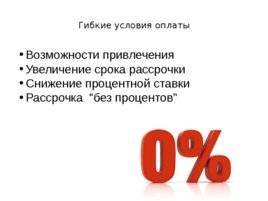

Гибкие условия оплаты Возможности привлечения Увеличение срока рассрочки Снижение процентной ставки Рассрочка без процентов

Слайд 118

Снижение цены, акции, скидки и бонусы Вопрос привлечения новых клиентов стоит практически перед каждым предприятием. Ситуацию усугубляет высокий уровень конкуренции практически во всех сферах бизнеса. В таких жестких условиях предприниматели вынуждены прибегать к самым жестким мерам по привлечению клиентов. Одной из таких мер является стимулирование сбыта

Слайд 119

Бонусы позволяют Кратковременное повышение объемов продаж; Захват доли рынка на длительный срок; Привлечение новых потребителей: Переманивание потребителей у конкурентов; Стимулирование больших объемов покупки; Удержание лояльных потребителей.

Слайд 120

Преимущества Привлечение внимания к компании, бренду и продукту; Снабжение информацией о продукте и компании потенциальных потребителей; Существенный рост продаж в период проведения акции; Быстрая реакция потребителя на стимулирующее воздействие; Нацеленность на продажи.

Слайд 121

Недостатки Краткосрочность воздействия, как правило, увеличивает продажи только на срок проведения акции; Часто оказывают негативное влияние на имидж организации. В том случае если компания высокого уровня начинает сбывать товар со скидкой более 70%, она теряет обеспеченных покупателей и привлекает тех, кто готов приобретать продукцию только со скидками; Значительно уменьшает прибыль компании. Скидка даже в 5% болезненно сказывается на прибыли компании, о чем мы поговорим немного позже.

Слайд 122

Ориентирование потребителя на

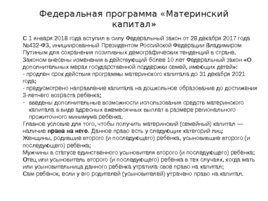

специальные федеральные программы Программы агентства по ипотечному жилищномукредитованию: «Новостройка» Программа «Переезд» «Залоговое жилье» «Малоэтажное жилье» «Материнский капитал»

Слайд 123

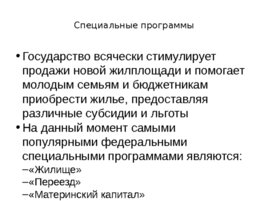

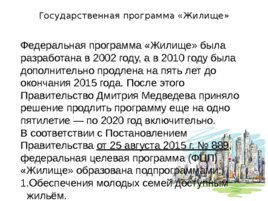

Специальные программы Государство всячески стимулирует продажи новой жилплощади и помогает молодым семьям и бюджетникам приобрести жилье, предоставляя различные субсидии и льготы На данный момент самыми популярными федеральными специальными программами являются: «Жилище» «Переезд» «Материнский капитал»

Слайд 124

Слайд 125

Слайд 126

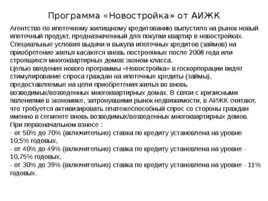

Программа «Новостройка» от АИЖК Агентство по ипотечному жилищному кредитованию выпустило на рынок новый ипотечный продукт, предназначенный для покупки квартир в новостройках. Специальные условия выдачи и выкупа ипотечных кредитов (займов) на приобретение жилья касаются вновь построенных после 2008 года или строящихся многоквартирных домов эконом-класса. Целью введения нового программы «Новостройка» в госкорпорации видят стимулирование спроса граждан на ипотечные кредиты (займы), предоставляемые на цели приобретения жилья во вновь возводимых/возведенных многоквартирных домах. В связи с кризисными явлениями в экономике, затронувшими рынок недвижимости, в АИЖК считают, что требуется активизировать платежеспособный спрос со стороны граждан именно в сегменте вновь возводимых/возведенных многоквартирных домов. При первоначальном взносе : - от 50% до 70% (включительно) ставка по кредиту установлена на уровне 10,5% годовых, - от 40% до 49% (включительно) ставка по кредиту установлена на уровне - 10,75% годовых, - от 30% до 39% (включительно) ставка по кредиту установлена на уровне - 11% годовых.

Слайд 127

Программа «Новостройка» Приведённые в программе ставки действуют при условии личного страхования заёмщика. При отсутствии личного страхования размер процентной ставки увеличивается на 0,7 процентных пункта. Программой предусматриваются и дополнительные вычеты, если заёмщики попадают в особо кредитуемые категории граждан, в именно: получатели материнского (семейного) капитала, молодые семьи владельцы государственных жилищных сертификатов. Необходимо отметить, что если заёмщик удовлетворяет сразу нескольким требованиям, то положенные ему вычеты из процентной ставки суммируются. Таким образом, общий размер процентной ставки по кредиту может уменьшиться на 1%. Максимальный размер кредита, выдаваемого АИЖК заёмщику на покупку новостройки, не может быть больше 4 млн. рублей. Согласно специальных требований программы «Новостройка» доходы заёмщика(-ов) должны быть документально подтверждены (справки по форме 2-НДФЛ). Совокупный документально подтверждённый доход от осуществления предпринимательской деятельности и доход от занятия в установленном действующим законодательством порядке частной практикой может составлять не более 50% от общего совокупного дохода всех Заемщиков.

Слайд 128

Государственная программа «Переезд» Государственная программа «Переезд» – это уникальный продукт на рынке недвижимости России. Программа дает возможность увеличить квадратные метры, не имея для этого денежной наличности в настоящий момент. Деньги дает государство под имеющееся на сегодняшний день у потребителя жилье, без справок о доходах. Такой кредит нет необходимости ежемесячно возвращать, гасится он одномоментно через год или два. Срок погашения зависит от того, на каком рынке недвижимости потребитель купил квадратные метры: первичном или вторичном. Под старую квартиру государство даёт 70% от ее рыночной стоимости, но и остальные 30% тоже не пропадают как это бывает, когда застройщики забирают старую квартиру в зачет новой со значительным дисконтом. 30% вернуться , после продажи старой квартиры. Но и даже здесь можно выиграть, получив более 30 %, так как цены растут и через год это будут другие цифры. Оценивает квартиру бесплатно независимый государственный оценщик.

Слайд 129

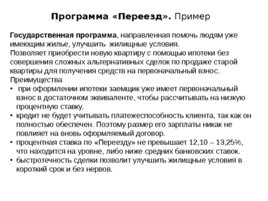

Программа «Переезд». Пример Государственная программа , направленная помочь людям уже имеющим жилье, улучшить жилищные условия. Позволяет приобрести новую квартиру с помощью ипотеки без совершения сложных альтернативных сделок по продаже старой квартиры для получения средств на первоначальный взнос. Преимущества при оформлении ипотеки заемщик уже имеет первоначальный взнос в достаточном эквиваленте, чтобы рассчитывать на низкую процентную ставку. кредит не будет учитывать платежеспособность клиента, так как он полностью обеспечен. Поэтому размер его зарплаты никак не повлияет на вновь оформляемый договор. процентная ставка по «Переезду» не превышает 12,10 – 13,25%, что находится на уровне, либо ниже средних банковских ставок. быстротечность сделки позволит улучшить жилищные условия в короткий срок и без нервов.

Слайд 130

Слайд 131