Презентация - Методические указания по системе страхования вкладов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 94%

- Слайдов: 9

- Просмотров: 5854

- Скачиваний: 2883

- Размер: 0.69 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Методическая система учителя кубановедения

Методическая система учителя кубановедения Система методической работы в образовательных учреждениях в условиях модернизации образования

Система методической работы в образовательных учреждениях в условиях модернизации образования Ценностные ориентиры системы методического сопровождения

Ценностные ориентиры системы методического сопровождения Обобщение и систематизация знаний по теме «Глагол»

Обобщение и систематизация знаний по теме «Глагол» Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении»

Система уроков по синтаксису сложного предложения в 9 классах «Тире и двоеточие в бессоюзном предложении» Комплексная система управления «умный дом»

Комплексная система управления «умный дом» Организация системы контроля качества образования

Организация системы контроля качества образования

Слайд 1

ГАПОУ МО Мурманский колледж экономики и информационных технологий

Методические указания по системе страхования вкладов Преподаватель Навка О.И. 2021г.

Методические указания по системе страхования вкладов Преподаватель Навка О.И. 2021г.

Слайд 2

Система страхования вкладов (ССВ) — государственный механизм защиты денег на банковских счетах путём их страхования (гарантирования).

Регулируется Федеральным законом №177-ФЗ от 23.12.2003 г. «О страховании вкладов физических лиц в банках Российской Федерации».

Цели Системы страхования вкладов:

Защита прав и законных интересов вкладчиков

Укрепление доверия к банковской системе

Стимулирование привлечения сбережений населения в банковскую систему

Слайд 3

Для страхования вкладов вкладчику не требуется заключения отдельного договора страхования: оно осуществляется в силу закона. Специально созданная государством организация – Агентство по страхованию вкладов (АСВ), возвращая за банк вкладчику сумму его накоплений, занимает его место в очереди кредиторов и в дальнейшем сама выясняет отношения с банком по возврату задолженности.

Слайд 4

Функции АСВ

с 2004 г. - Страхование вкладов с 2004 г. - Ликвидация банков с 2008 г. - Санация банков с 2014 г. - Ликвидация негосударственных пенсионных фондов с 2015 г. - Страхование обязательных пенсионных накоплений с 2015 г. - Капитализация банков

с 2004 г. - Страхование вкладов с 2004 г. - Ликвидация банков с 2008 г. - Санация банков с 2014 г. - Ликвидация негосударственных пенсионных фондов с 2015 г. - Страхование обязательных пенсионных накоплений с 2015 г. - Капитализация банков

Слайд 5

Механизм ССВ

Слайд 6

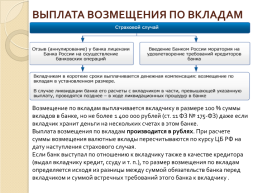

ВЫПЛАТА ВОЗМЕЩЕНИЯ ПО ВКЛАДАМ

Возмещение по вкладам выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 1 400 000 рублей (ст. 11 ФЗ № 175-ФЗ) даже если вкладчик хранит деньги на нескольких счетах в этом банке. Выплата возмещения по вкладам производится в рублях. При расчете суммы возмещения валютные вклады пересчитываются по курсу ЦБ РФ на дату наступления страхового случая. Если банк выступал по отношению к вкладчику также в качестве кредитора (выдал вкладчику кредит, ссуду и т. п.), то размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований этого банка к вкладчику.

Возмещение по вкладам выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 1 400 000 рублей (ст. 11 ФЗ № 175-ФЗ) даже если вкладчик хранит деньги на нескольких счетах в этом банке. Выплата возмещения по вкладам производится в рублях. При расчете суммы возмещения валютные вклады пересчитываются по курсу ЦБ РФ на дату наступления страхового случая. Если банк выступал по отношению к вкладчику также в качестве кредитора (выдал вкладчику кредит, ссуду и т. п.), то размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований этого банка к вкладчику.

Слайд 7

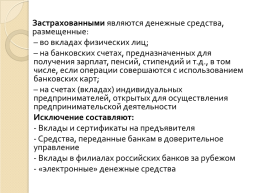

Застрахованными являются денежные средства, размещенные:

– во вкладах физических лиц;

– на банковских счетах, предназначенных для получения зарплат, пенсий, стипендий и т.д., в том числе, если операции совершаются с использованием банковских карт;

– на счетах (вкладах) индивидуальных предпринимателей, открытых для осуществления предпринимательской деятельности

Исключение составляют:

- Вклады и сертификаты на предъявителя

- Средства, переданные банкам в доверительное управление

- Вклады в филиалах российских банков за рубежом

- «электронные» денежные средства

Слайд 8

ФОНД ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВКЛАДОВ

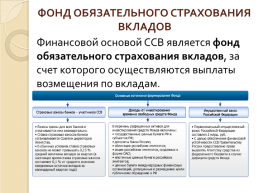

Финансовой основой ССВ является фонд обязательного страхования вкладов, за счет которого осуществляются выплаты возмещения по вкладам.

Финансовой основой ССВ является фонд обязательного страхования вкладов, за счет которого осуществляются выплаты возмещения по вкладам.

Слайд 9

ИНВЕСТИРОВАНИЕ СРЕДСТВ ФОНДА

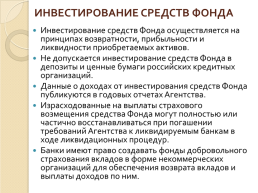

Инвестирование средств Фонда осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых активов. Не допускается инвестирование средств Фонда в депозиты и ценные бумаги российских кредитных организаций. Данные о доходах от инвестирования средств Фонда публикуются в годовых отчетах Агентства. Израсходованные на выплаты страхового возмещения средства Фонда могут полностью или частично восстанавливаться при погашении требований Агентства к ликвидируемым банкам в ходе ликвидационных процедур. Банки имеют право создавать фонды добровольного страхования вкладов в форме некоммерческих организаций для обеспечения возврата вкладов и выплаты доходов по ним.

Инвестирование средств Фонда осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых активов. Не допускается инвестирование средств Фонда в депозиты и ценные бумаги российских кредитных организаций. Данные о доходах от инвестирования средств Фонда публикуются в годовых отчетах Агентства. Израсходованные на выплаты страхового возмещения средства Фонда могут полностью или частично восстанавливаться при погашении требований Агентства к ликвидируемым банкам в ходе ликвидационных процедур. Банки имеют право создавать фонды добровольного страхования вкладов в форме некоммерческих организаций для обеспечения возврата вкладов и выплаты доходов по ним.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.