Презентация - Предмет и метод бухгалтерского учета

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 98%

- Слайдов: 61

- Просмотров: 6358

- Скачиваний: 2862

- Размер: 1.14 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Предмет и методы экономической науки

Предмет и методы экономической науки Формирование метапредметных компетенций через активные методы обучения как условие успешного продолжения обучения в высшем учебном заведении

Формирование метапредметных компетенций через активные методы обучения как условие успешного продолжения обучения в высшем учебном заведении Составление рабочих программ по предмету. Методические рекомендации

Составление рабочих программ по предмету. Методические рекомендации Как и чем чистить зубы. Предметы и средства гигиены полости рта. Методы чистки зубов.

Как и чем чистить зубы. Предметы и средства гигиены полости рта. Методы чистки зубов. Понятие и предмет философии права. История философии права. Предмет, задачи и методология философии права

Понятие и предмет философии права. История философии права. Предмет, задачи и методология философии права Предмет и метод предпринимательского права

Предмет и метод предпринимательского права Предмет и метод начертательной геометрии. Комплексный чертеж

Предмет и метод начертательной геометрии. Комплексный чертеж

Слайд 1

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» СРЕДНЕРУССКИЙ ИНСТИТУТ УПРАВЛЕНИЯ - ФИЛИАЛ Тема 1.1. Предмет и метод бухгалтерского учета Преподаватель: М. В. Мирошкина Орёл, 2019

Слайд 2

Аннотация В данной работе раскрываются теоретические вопросы о предмете и методе бухгалтерского учета. Электронная презентация рекомендована в качестве учебно-методического пособия для студентов дневной и заочной форм обучения, а также в помощь преподавателям. Нормативно-правовые акты представлены в данной работе по состоянию на 01.12.2019 года

Слайд 3

Описание управляющих кнопок Подчеркивание теста переход по гиперссылке слева слайда переход к содержанию переход к слайду с гиперссылкой

Слайд 4

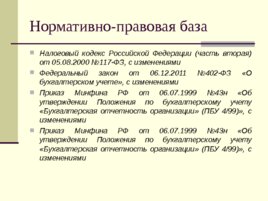

Нормативно-правовая база Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ, с изменениями Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», с изменениями Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4 99)», с изменениями Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4 99)», с изменениями

Слайд 5

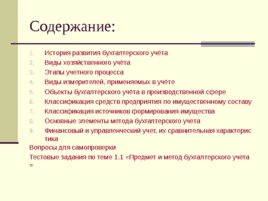

Содержание: 1. История развития бухгалтерского учёта 2. Виды хозяйственного учёта 3. Этапы учетного процесса 4. Виды измерителей, применяемых в учёте 5. Объекты бухгалтерского учёта в производственной сфере 6. Классификация средств предприятия по имущественному составу 7. Классификация источников формирования имущества 8. Основные элементы метода бухгалтерского учета 9. Финансовый и управленческий учет, их сравнительная характерис тика Вопросы для самопроверки Тестовые задания по теме 1.1 «Предмет и метод бухгалтерского учета »

Слайд 6

История развития бухгалтерского учёта Вопрос 1

Слайд 7

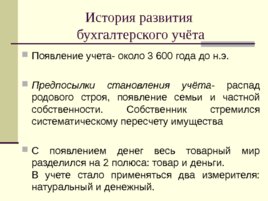

История развития бухгалтерского учёта Появление учета- около 3 600 года до н.э. Предпосылки становления учёта- распад родового строя, появление семьи и частной собственности. Собственник стремился систематическому пересчету имущества С появлением денег весь товарный мир разделился на 2 полюса: товар и деньги. В учете стало применяться два измерителя: натуральный и денежный.

Слайд 8

История развития бухгалтерского учёта В середине 15 века было изобретено книгопечатание и одной из первых книг и первым теоретическим исследованием в области бухгалтерского учета считается Трактат 11 «О счетах и записях» (1494г.). Его автор- Лука Пачоли, в трактате он раскрывает Лука Пачоли 1445-1517 г.г. смысл учетных записей. Борго-Сан Сеполькро, Италия

Слайд 9

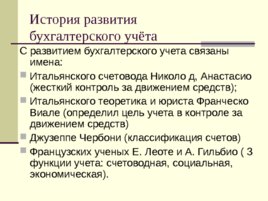

История развития бухгалтерского учёта С развитием бухгалтерского учета связаны имена: Итальянского счетовода Николо д, Анастасио (жесткий контроль за движением средств); Итальянского теоретика и юриста Франческо Виале (определил цель учета в контроле за движением средств) Джузеппе Чербони (классификация счетов) Французских ученых Е. Леоте и А. Гильбио ( 3 функции учета: счетоводная, социальная, экономическая).

Слайд 10

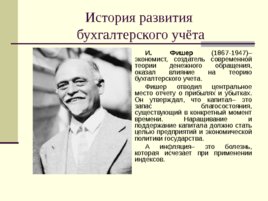

История развития бухгалтерского учёта И. Фишер (1867-1947) экономист, создатель современной теории денежного обращения, оказал влияние на теорию бухгалтерского учета. Фишер отводил центральное место отчету о прибылях и убытках. Он утверждал, что капитал это запас благосостояния, существующий в конкретный момент времени. Наращивание и поддержание капитала должно стать целью предприятий и экономической политики государства. А инфляция это болезнь, которая исчезает при применении индексов.

Слайд 11

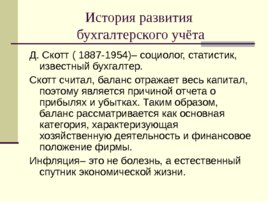

История развития бухгалтерского учёта Д. Скотт ( 1887-1954) социолог, статистик, известный бухгалтер. Скотт считал, баланс отражает весь капитал, поэтому является причиной отчета о прибылях и убытках. Таким образом, баланс рассматривается как основная категория, характеризующая хозяйственную деятельность и финансовое положение фирмы. Инфляция это не болезнь, а естественный спутник экономической жизни.

Слайд 12

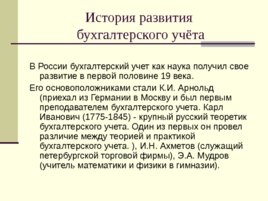

История развития бухгалтерского учёта В России бухгалтерский учет как наука получил свое развитие в первой половине 19 века. Его основоположниками стали К. И. Арнольд (приехал из Германии в Москву и был первым преподавателем бухгалтерского учета. Карл Иванович (1775-1845) - крупный русский теоретик бухгалтерского учета. Один из первых он провел различие между теорией и практикой бухгалтерского учета. ), И. Н. Ахметов (служащий петербургской торговой фирмы), Э. А. Мудров (учитель математики и физики в гимназии).

Слайд 13

Герб бухгалтеров На гербе изображены: солнце— бухгалтерский учет освещает хозяйственную деятельность, весы— баланс (равновесие), кривая Бернулли, означает, что учет, однажды возникнув, будет существовать вечно Девиз: «Наука, добросовестность, независимость». Автор герба бухгалтера- французский ученый Жан Батист Дюмарше.

Слайд 14

Виды хозяйственного учёта Вопрос 2

Слайд 15

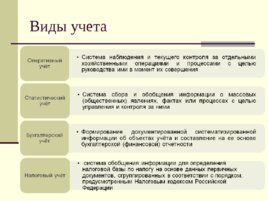

Виды учета

Слайд 16

Виды хозяйственного учета Оперативный Статистический Бухгалтерский Характеризуется Ограничивается рамками краткостью и быстротой Опирается на большое отдельного хозяйствующего получения учетных данных количество отдельных субъекта событий, выходя за рамки одного предприятия Предназначен для быстрого и оперативного отражения всех Базируется на информации об совершаемых процессов Связан с отражением имуществе, обязательствах и непосредственно в ходе их массовых хозяйственных операциях осуществления социально-экономических предприятия явлений в производственной и непроизводственной Служит для повседневного сферах, отраслях текущего руководства и Производится непрерывно, по управления предприятием установленной государством методике Ведется без какой-либо Является обобщающим и системы прогнозирующим процессом, дает возможность предвидеть Использует различные Данные, как правило, не последствия того или иного измерители и различные документируются действия формы документов

Слайд 17

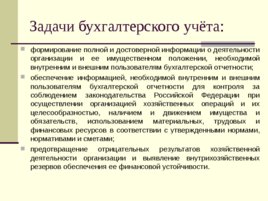

Задачи бухгалтерского учёта: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Слайд 18

Этапы учетного процесса Вопрос 3

Слайд 19

ЭТАПЫ УЧЕТНОГО ПРОЦЕССА Первый этап Текущее наблюдение, измерение и регистрация Документирование операций хозяйственных операций Второй этап Происходит техническая обработка первичной Систематизация и группировка учетной информации, ее систематизация информации, содержащейся в первичных в соответствии с требованиями документах организации бухгалтерского учета, управления и текущего контроля Третий этап Отчетность- совокупность Формирование бухгалтерской (финансовой) показателей, приведенных отчетности на основании данных бухгалтерского в определенную систему и характеризующих учета производственно-хозяйственную деятельность предприятия Четвертый этап Использование учетной информации в анализе финансово-хозяйственной деятельности предприятия

Слайд 20

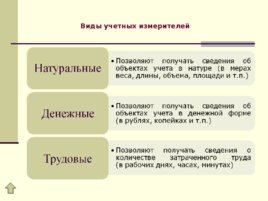

Виды измерителей, применяемых в учёте Вопрос 4

Слайд 21

Виды учетных измерителей

Слайд 22

Объекты бухгалтерского учёта в производственной сфере Вопрос 5

Слайд 23

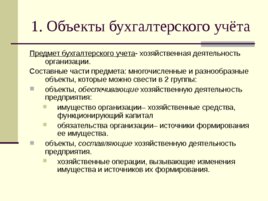

1. Объекты бухгалтерского учёта Предмет бухгалтерского учета- хозяйственная деятельность организации. Составные части предмета: многочисленные и разнообразные объекты, которые можно свести в 2 группы: объекты, обеспечивающие хозяйственную деятельность предприятия: имущество организации хозяйственные средства, функционирующий капитал обязательства организации источники формирования ее имущества. объекты, составляющие хозяйственную деятельность предприятия. хозяйственные операции, вызывающие изменения имущества и источников их формирования.

Слайд 24

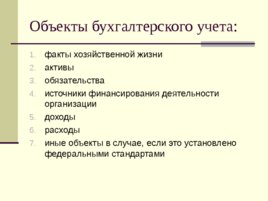

Объекты бухгалтерского учета: 1. факты хозяйственной жизни 2. активы 3. обязательства 4. источники финансирования деятельности организации 5. доходы 6. расходы 7. иные объекты в случае, если это установлено федеральными стандартами

Слайд 25

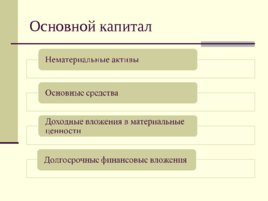

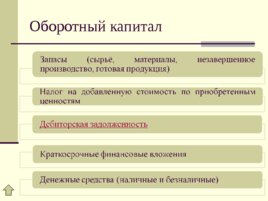

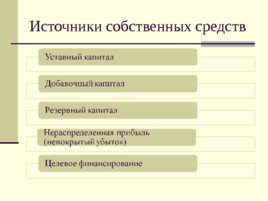

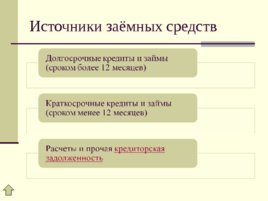

Имущество организации Активный капитал Пассивный капитал (по составу и функциональной (по источникам формирования) роли) Основной Оборотный Собственный Заёмный капитал капитал капитал капитал Основные средства Материальные Уставный капитал Долгосрочные оборотные средства заемные средства: кредиты, займы, Нематериальные авансы (субсидии) активы (НМА) Добавочный капитал Денежные средства Краткосрочные Доходные вложения Краткосрочные Резервный капитал заёмные средства в материальные финансовые (кредиты, займы, ценности вложения текущая Нераспределённая кредиторская Долгосрочные Средства в текущих прибыль задолженность) финансовые расчетах вложения (обязательства) Целевые фонды

Слайд 26

Классификация средств предприятия по имущественному составу Вопрос 6

Слайд 27

Классификация имущества по составу и функциональной роли

Слайд 28

Основной капитал

Слайд 29

Оборотный капитал

Слайд 30

Классификация источников формирования имущества Вопрос 7

Слайд 31

Источники формирования имущества

Слайд 32

Источники собственных средств

Слайд 33

Источники заёмных средств

Слайд 34

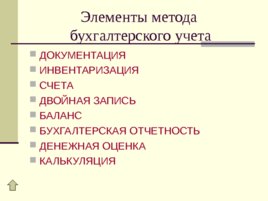

Основные элементы метода бухгалтерского учета Вопрос 8

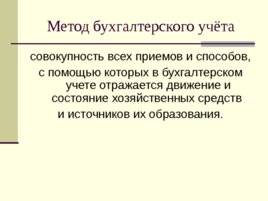

Слайд 35

Метод бухгалтерского учёта совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования.

Слайд 36

Элементы метода бухгалтерского учета ДОКУМЕНТАЦИЯ ИНВЕНТАРИЗАЦИЯ СЧЕТА ДВОЙНАЯ ЗАПИСЬ БАЛАНС БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ДЕНЕЖНАЯ ОЦЕНКА КАЛЬКУЛЯЦИЯ

Слайд 37

Финансовый и управленческий учет, их сравнительная характеристика Вопрос 9

Слайд 38

Классификация бухгалтерского учета

Слайд 39

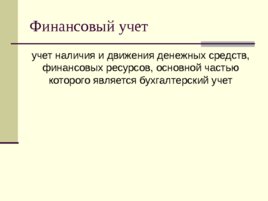

Финансовый учет учет наличия и движения денежных средств, финансовых ресурсов, основной частью которого является бухгалтерский учет

Слайд 40

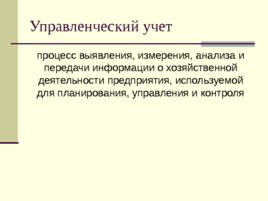

Управленческий учет процесс выявления, измерения, анализа и передачи информации о хозяйственной деятельности предприятия, используемой для планирования, управления и контроля

Слайд 41

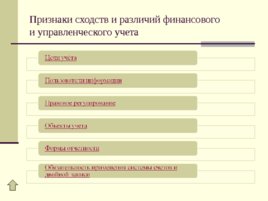

Признаки сходств и различий финансового и управленческого учета

Слайд 42

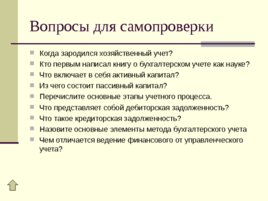

Вопросы для самопроверки Когда зародился хозяйственный учет? Кто первым написал книгу о бухгалтерском учете как науке? Что включает в себя активный капитал? Из чего состоит пассивный капитал? Перечислите основные этапы учетного процесса. Что представляет собой дебиторская задолженность? Что такое кредиторская задолженность? Назовите основные элементы метода бухгалтерского учета Чем отличается ведение финансового от управленческого учета?

Слайд 43

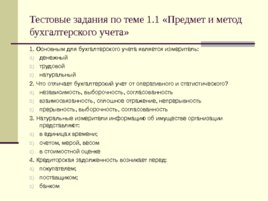

Тестовые задания по теме 1.1 «Предмет и метод бухгалтерского учета» 1. Основным для бухгалтерского учета является измеритель: a) денежный b) трудовой c) натуральный 2. Что отличает бухгалтерский учет от оперативного и статистического? a) независимость, выборочность, согласованность b) взаимосвязанность, сплошное отражение, непрерывность c) прерывность, выборочность, согласованность 3. Натуральные измерители информацию об имуществе организации представляют: a) в единицах времени; b) счетом, мерой, весом c) в стоимостной оценке 4. Кредиторская задолженность возникает перед: a) покупателем; b) поставщиком; c) банком

Слайд 44

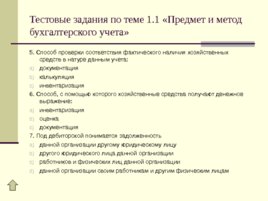

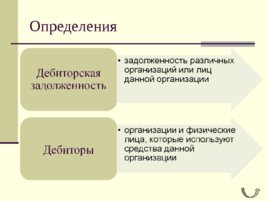

Тестовые задания по теме 1.1 «Предмет и метод бухгалтерского учета» 5. Способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета: a) документация b) калькуляция c) инвентаризация 6. Способ, с помощью которого хозяйственные средства получают денежное выражение: a) инвентаризация b) оценка c) документация 7. Под дебиторской понимается задолженность a) данной организации другому юридическому лицу b) другого юридического лица данной организации c) работников и физических лиц данной организации d) данной организации своим работникам и другим физическим лицам

Слайд 45

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» СРЕДНЕРУССКИЙ ИНСТИТУТ УПРАВЛЕНИЯ - ФИЛИАЛ Тема 1.1. Предмет и метод бухгалтерского учета Преподаватель: М. В. Мирошкина Орёл, 2019

Слайд 46

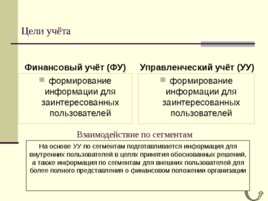

Цели учёта Финансовый учёт (ФУ) Управленческий учёт (УУ) формирование формирование информации для информации для заинтересованных заинтересованных пользователей пользователей Взаимодействие по сегментам На основе УУ по сегментам подготавливается информация для внутренних пользователей в целях принятия обоснованных решений, а также информация по сегментам для внешних пользователей для более полного представления о финансовом положении организации

Слайд 47

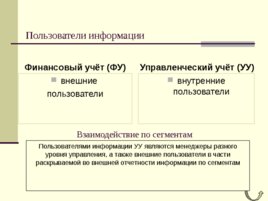

Пользователи информации Финансовый учёт (ФУ) Управленческий учёт (УУ) внешние внутренние пользователи пользователи Взаимодействие по сегментам Пользователями информации УУ являются менеджеры разного уровня управления, а также внешние пользователи в части раскрываемой во внешней отчетности информации по сегментам

Слайд 48

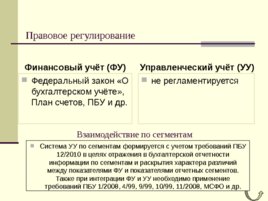

Правовое регулирование Финансовый учёт (ФУ) Управленческий учёт (УУ) Федеральный закон «О не регламентируется бухгалтерском учёте», План счетов, ПБУ и др. Взаимодействие по сегментам Система УУ по сегментам формируется с учетом требований ПБУ 12 2010 в целях отражения в бухгалтерской отчетности информации по сегментам и раскрытия характера различий между показателями ФУ и показателями отчетных сегментов. Также при интеграции ФУ и УУ необходимо применение требований ПБУ 1 2008, 4 99, 9 99, 10 99, 11 2008, МСФО и др.

Слайд 49

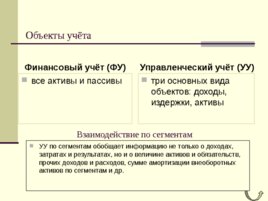

Объекты учёта Финансовый учёт (ФУ) Управленческий учёт (УУ) все активы и пассивы три основных вида объектов: доходы, издержки, активы Взаимодействие по сегментам УУ по сегментам обобщает информацию не только о доходах, затратах и результатах, но и о величине активов и обязательств, прочих доходов и расходов, сумме амортизации внеоборотных активов по сегментам и др.

Слайд 50

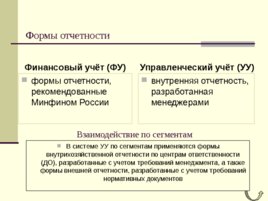

Формы отчетности Финансовый учёт (ФУ) Управленческий учёт (УУ) формы отчетности, внутренняя отчетность, рекомендованные разработанная Минфином России менеджерами Взаимодействие по сегментам В системе УУ по сегментам применяются формы внутрихозяйственной отчетности по центрам ответственности (ДО), разработанные с учетом требований менеджмента, а также формы внешней отчетности, разработанные с учетом требований нормативных документов

Слайд 51

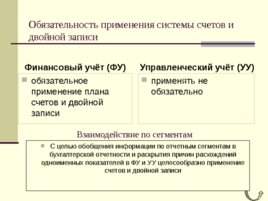

Обязательность применения системы счетов и двойной записи Финансовый учёт (ФУ) Управленческий учёт (УУ) обязательное применять не применение плана обязательно счетов и двойной записи Взаимодействие по сегментам С целью обобщения информации по отчетным сегментам в бухгалтерской отчетности и раскрытия причин расхождений одноименных показателей в ФУ и УУ целесообразно применение счетов и двойной записи

Слайд 52

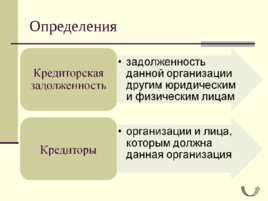

Определения

Слайд 53

Определения

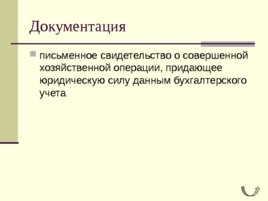

Слайд 54

Документация письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета

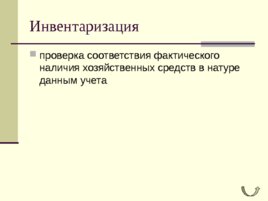

Слайд 55

Инвентаризация проверка соответствия фактического наличия хозяйственных средств в натуре данным учета

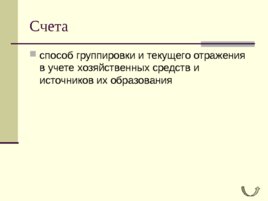

Слайд 56

Счета способ группировки и текущего отражения в учете хозяйственных средств и источников их образования

Слайд 57

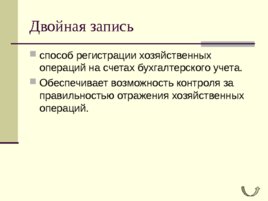

Двойная запись способ регистрации хозяйственных операций на счетах бухгалтерского учета. Обеспечивает возможность контроля за правильностью отражения хозяйственных операций.

Слайд 58

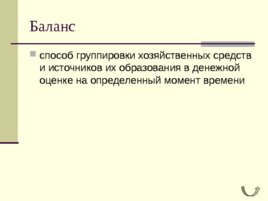

Баланс способ группировки хозяйственных средств и источников их образования в денежной оценке на определенный момент времени

Слайд 59

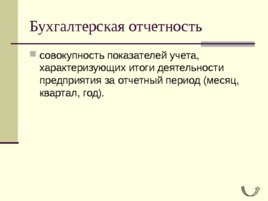

Бухгалтерская отчетность совокупность показателей учета, характеризующих итоги деятельности предприятия за отчетный период (месяц, квартал, год).

Слайд 60

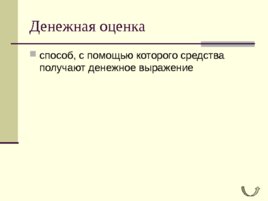

Денежная оценка способ, с помощью которого средства получают денежное выражение

Слайд 61

Калькуляция способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.