Презентация - Учет доходов и расходов организации

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 86%

- Слайдов: 5

- Просмотров: 5455

- Скачиваний: 2307

- Размер: 0.32 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Анализ доходов и расходов семьи

Анализ доходов и расходов семьи Организация воинского учёта

Организация воинского учёта Квест на лучшую организацию деятельности юнармейских постов

Квест на лучшую организацию деятельности юнармейских постов Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Организация системы контроля качества образования

Организация системы контроля качества образования Основы организации страхового дела в Российской Федерации

Основы организации страхового дела в Российской Федерации Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе

Слайд 1

Учет доходов и расходов организации

Слайд 2

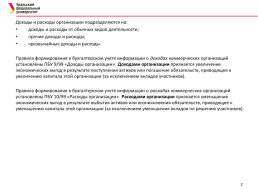

Доходы и расходы организации подразделяются на: доходы и расходы от обычных видов деятельности; прочие доходы и расходы; чрезвычайные доходы и расходы. Правила формирования в бухгалтерском учете информации о доходах коммерческих организаций установлены ПБУ 9/99 «Доходы организации». Доходами организации признается увеличение экономических выгод в результате поступления активов или погашение обязательств, приводящее к увеличению капитала этой организации (за исключением вкладов участников). Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены ПБУ 10/99 «Расходы организации». Расходами организации признается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала этой организации (за исключением уменьшения вкладов по решению участников).

Слайд 3

Выручка признается в бухгалтерском учете при наличии следующих условий: - организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; - сумма выручки может быть определена; - имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива; - право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); - расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

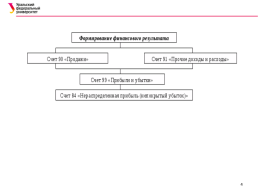

Слайд 4

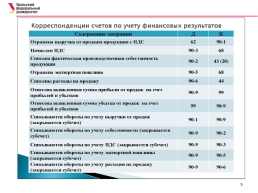

Слайд 5

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.