Презентация - Отчетность

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 81%

- Слайдов: 22

- Просмотров: 6629

- Скачиваний: 3082

- Размер: 5.29 MB

- Онлайн: Да

- Формат: ppt / pptx

Слайд 1

Отчетность

Слайд 2

Отчетность

В соответствии со ст.14 закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности включается: 1. Бухгалтерский баланс 2. Отчет о финансовых результатах 3.Приложения к ним. 4. Аудиторское заключение (если надо) В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в состав приложений к бухгалтерской (финансовой) отчетности включается: 3.1 Отчет об изменениях капитала 3.2 Отчет о движении денежных средств (Информация Минфина ПЗ-10/2012) 3.3 Отчет о целевом использовании средств 3.4 Пояснения.

Слайд 3

Формы.Название.Содержание

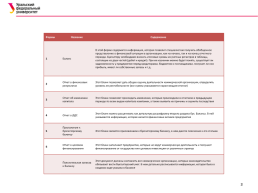

1.Баланс.В этой форме содержится информация, которая позволит специалистам получить обобщенное представление о финансовой ситуации в организации, как на начало, так и на конец отчетного периода. Бухгалтеру необходимо вносить итоговые суммы из учетных регистров в таблицы, состоящие из двух частей (дебет и кредит). При их изучении можно будет понять, существует ли задолженность у предприятия перед кредиторами, бюджетом и поставщиками, получает ли оно прибыль, имеет ли собственные запасы и т.д.

2.Отчет о финансовых результатах.Этот бланк позволяет дать общую оценку деятельности коммерческой организации, определить уровень ее рентабельности (все суммы указываются нарастающим итогом)

3.Отчет об изменении капитала.Этот бланк позволяет проследить изменения, которые происходили в отчетном и предыдущем периоде по всем видам капитала компании, а также выявить их причины и оценить последствия

4.Отчет о ДДС.Этот бланк можно расценивать как детальную расшифровку второго раздела бух. баланса. В ней указывается информация, которая касается финансовых активов предприятия

5.Приложение к бухгалтерскому балансу.Этот бланк является приложением к бухгалтерскому балансу, в нем даются пояснения к его статьям

6.Отчет о целевом финансировании.Этот бланк заполняют предприятия, которые не ведут коммерческую деятельность и получают финансирование от государства или целевые инвестиции от различных структур

.Пояснительная записка к балансу.Этот документ должны составлять все коммерческие организации, которых законодательство обязывает вести бухгалтерский учет. В нем детально расписывается информация, которая была в сводном виде указана в балансе

Слайд 4

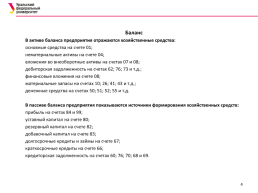

Баланс В активе баланса предприятия отражаются хозяйственные средства: основные средства на счете 01; нематериальные активы на счете 04; вложения во внеоборотные активы на счетах 07 и 08; дебиторская задолженность на счетах 62; 76; 73 и т.д.; финансовые вложения на счете 08; материальные запасы на счетах 10; 26; 41; 43 и т.д.; денежные средства на счетах 50; 51; 52; 55 и т.д. В пассиве баланса предприятия показываются источники формирования хозяйственных средств: прибыль на счетах 84 и 99; уставный капитал на счете 80; резервный капитал на счете 82; добавочный капитал на счете 83; долгосрочные кредиты и займы на счете 67; краткосрочные кредиты на счете 66; кредиторская задолженность на счетах 60; 76; 70; 68 и 69.

Слайд 5

Слайд 6

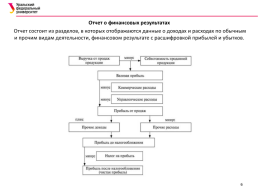

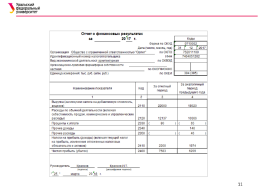

Отчет о финансовых результатах Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Слайд 7

Слайд 8

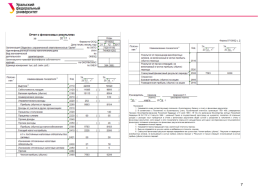

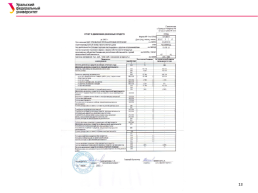

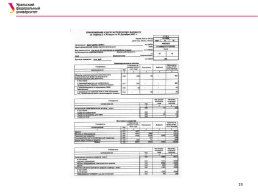

Пример составления отчета о финансовых результатах ООО «Орлет», работающее на ОСНО, заполняет ОФР за 2017 год на основе бухгалтерских данных оборотно-сальдовой ведомости (до реформации):

Счет.Обороты ( в руб.) за 2017 г.

Д/т.К/т

09 «ОНА».59 000,00.55 000,00

77 «ОНО».63 000,00.42 000,00

90/1 «Выручка».-.22 890 000,00

90/2 «Себестоимость».11 885 000,00.-

90/3 «НДС».890 000,00.-

90/8 «Управленческие расходы».252 000,00.-

90/9 «Прибыль/убыток от реализации».9 863 000,00.

91/2 «Прочие расходы», в т.ч..80 000,00.-

91/9 «Сальдо пр. доходов и расходов»..80 000,00

99 «Прибыли и убытки»..

99/01 "Прибыли/убытки" без ННП.9 863 000,00.80 000,00

99/02 ННП.2 200 000,00.

99/02/1 Условный расход по ННП.2 150 000,00.

99/02/3 ПНА.50 000,00.

Слайд 9

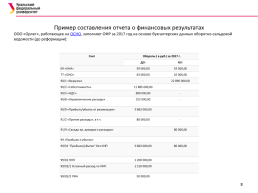

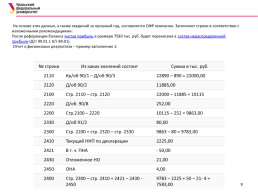

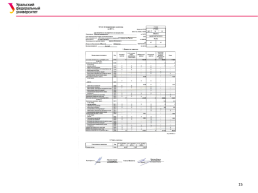

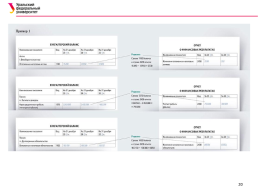

На основе этих данных, а также сведений за прошлый год, составляется ОФР компании. Заполняют строки в соответствии с изложенными рекомендациями: После реформации баланса чистая прибыль в размере 7583 тыс. руб. будет перенесена в состав нераспределенной прибыли (Д/т 99.01.1 К/т 84.01). Отчет о финансовых результатах – пример заполнения 1:

№ строки.Из каких значений состоит.Сумма в тыс. руб.

2110.Кр/об 90/1 – Д/об 90/3.22890 – 890 = 22000,00

2120.Д/об 90/2.11885,00

2100.Стр. 2110 – стр. 2120.22000 – 11885 = 10115

2220.Д/об. 90/8.252,00

2200.Стр.2100 – 2220.10115 – 252 = 9863,00

2330.Д/об 91/2.80,00

2300.Стр. 2200 + стр. 2320 – стр. 2330.9863 – 80 = 9783,00

2410.Текущий ННП по декларации.2225,00

2421.В т. ч. ПНА.- 50,00

2430.Отложенное НО.21,00

2450.ОНА.4,00

2400.Стр. 2300 – стр. 2410 + 2421 – 2430 - 2450.9783 – 2225 + 50 – 21- 4 = 7583,00

Слайд 10

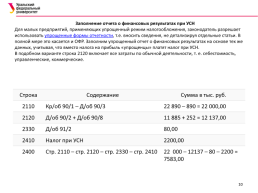

Заполнение отчета о финансовых результатах при УСН Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН. В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие.

Строка.Содержание.Сумма в тыс. руб.

2110.Кр/об 90/1 – Д/об 90/3.22 890 – 890 = 22 000,00

2120.Д/об 90/2 + Д/об 90/8.11 885 + 252 = 12 137,00

2330.Д/об 91/2.80,00

2410.Налог при УСН.2200,00

2400.Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410.22 000 – 12137 – 80 – 2200 = 7583,00

Слайд 11

Слайд 12

Отчет о движении денежных средств: В бланке представлены три раздела. К текущим поступлениям относятся средства, полученные от реализации продукции, товаров, услуг, а также арендные, комиссионные, лицензионные и прочие платежи. Продажа внеоборотных активов, акций других организаций относится к инвестиционным потокам. В этом разделе учитываются проценты и дивиденды по долговым обязательствам. В графе денежных потоков от финансовых операций указываются поступления от выпуска акций и ценных бумаг, полученные кредиты и внесенные денежные средства владельцев предприятия. В соответствующие графы таблицы заносится остаток денежных средств. Денежные средства в иностранной валюте необходимо пересчитать по курсу ЦБ и внести общую сумму при заполнении отдельных статей отчета.

Слайд 13

Слайд 14

Отчет об изменениях капитала Форма состоит из двух таблиц. В первой детально вносится информация по всем видам увеличения капитала в разрезе всех видов капитала. Во второй - отражаются данные, за счет которых произошло уменьшение капитала. Подбиваются итоговые суммы, и выводится величина капитала по состоянию на конкретную дату. Так же представляются данные о Корректировках в связи с изменением учетной политики и исправлением ошибок. И информация о чистых активах предприятия.

Слайд 15

Слайд 16

Отчет о целевом использовании полученных средств Данный отчет служит приложением к балансу предприятия и показывает средства, которые поступили от добровольных, членских и других вносов. В раздел "остаток средств на начало периода" вносится сумма остатка средств целевого финансирования и средств, которые были получены от предпринимательской деятельности предприятия. В раздел "поступило" записываются средства, полученные в виде вступительных, добровольных вносов, продажи основных средств и прочих целевых поступлений, а также доход от бизнеса. В разделе "использовано средств" отображаются конкретные сведения по использованию средств: - целевые мероприятия (совещания, семинары, благотворительность), - расходы на покупку основных средств и прочего имущества, - на содержание предприятия (ремонт зданий, транспорта, командировки и другое). В соответствующий раздел вносится сумма остатка средств на конец отчетного периода. В конце таблицы ставится подпись руководителя организации и дата заполнения.

Слайд 17

Слайд 18

Пояснение к балансу Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи. В пояснениях расшифровывается информация о наличие имущества на начало периода, изменения в течении периода и на конец периода.

Слайд 19

Слайд 20

Слайд 21

Слайд 22

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.