Презентация - Учет основных средств

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 99%

- Слайдов: 9

- Просмотров: 4594

- Скачиваний: 1662

- Размер: 0.2 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Основные средства

Основные средства Александр блок. У символистов творчество сосредоточенно в основном на выражении интуитивно постигаемых идей и смутных чувств и ощущений посредством символа

Александр блок. У символистов творчество сосредоточенно в основном на выражении интуитивно постигаемых идей и смутных чувств и ощущений посредством символа Основные выразительные средства морфемики и словообразования

Основные выразительные средства морфемики и словообразования Личностно-ориентированное обучение как средство развития основных видов УУД

Личностно-ориентированное обучение как средство развития основных видов УУД Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг.

Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг. Развитие детей средствами театра

Развитие детей средствами театра

Слайд 1

Учет основных средств

Слайд 2

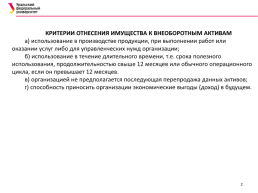

КРИТЕРИИ ОТНЕСЕНИЯ ИМУЩЕСТВА К ВНЕОБОРОТНЫМ АКТИВАМ а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. в) организацией не предполагается последующая перепродажа данных активов; г) способность приносить организации экономические выгоды (доход) в будущем.

Слайд 3

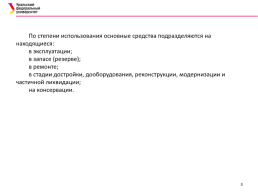

По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в ремонте; в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; на консервации.

Слайд 4

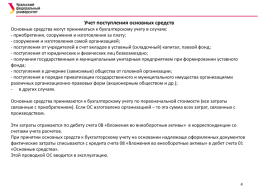

Учет поступления основных средств Основные средства могут приниматься к бухгалтерскому учету в случаях: - приобретения, сооружения и изготовления за плату; - сооружения и изготовления самой организацией; - поступления от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд; - поступления от юридических и физических лиц безвозмездно; - получения государственным и муниципальным унитарным предприятием при формировании уставного фонда; - поступления в дочерние (зависимые) общества от головной организации; - поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.); в других случаях. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (все затраты связанные с приобретением). Если ОС изготовлено организацией – то эта сумма всех затрат, связанных с производством. Эти затраты отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами учета расчетов. При принятии основных средств к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства». Этой проводкой ОС вводится в эксплуатацию.

Слайд 5

Амортизация Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Не подлежат амортизации: - объекты основных средств, используемые для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование; - основные средства, потребительские свойства которых с течением времени не изменяются, в том числе земельные участки и объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям и др.; - объекты основных средств, переведенные по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объектов (ремонт, модернизация и реконструкция), продолжительность которого превышает 12 месяцев. Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

Слайд 6

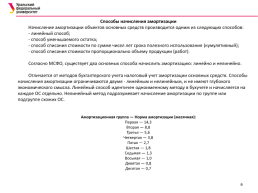

Способы начисления амортизации Начисление амортизации объектов основных средств производится одним из следующих способов: - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный); - способ списания стоимости пропорционально объему продукции (работ). Согласно МСФО, существует два основных способа начислить амортизацию: линейно и нелинейно. Отличается от методов бухгалтерского учета налоговый учет амортизации основных средств. Способы начисления амортизации ограничиваются двумя - линейным и нелинейным, и не имеют глубокого экономического смысла. Линейный способ идентичен одноименному методу в бухучете и начисляется на каждое ОС отдельно. Нелинейный метод подразумевает начисление амортизации по группе или подгруппе схожих ОС. Амортизационная группа — Норма амортизации (месячная): Первая — 14,3 Вторая — 8,8 Третья — 5,6 Четвертая — 3,8 Пятая — 2,7 Шестая — 1,8 Седьмая — 1,3 Восьмая — 1,0 Девятая — 0,8 Десятая — 0,7

Слайд 7

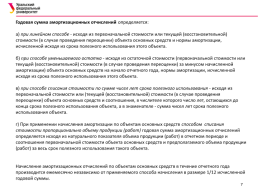

Годовая сумма амортизационных отчислений определяется: а) при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. б) при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. в) при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. г) При применении начисления амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта. Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

Слайд 8

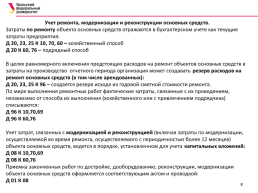

Учет ремонта, модернизации и реконструкции основных средств. Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете как текущие затраты предприятия: Д 20, 23, 25 К 10, 70, 60 – хозяйственный способ Д 20 К 60, 76 – подрядный способ В целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных): Д 20, 23, 25 К 96 – создается резерв исходя из годовой сметной стоимости ремонта. По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются: Д 96 К 10,70,69 Д 96 К 60,76 Учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации, осуществляемой во время ремонта, осуществляемого с периодичностью более 12 месяцев) объекта основных средств, ведется в порядке, установленном для учета капитальных вложений: Д 08 К 10,70,69 Д 08 К 60,76 Приемка законченных работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств оформляется соответствующим актом и проводкой: Д 01 К 08

Слайд 9

Учет выбытия основных средств Выбытие объекта основных средств может иметь место в случаях: - продажи; - списания в случае морального и физического износа; - ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; - передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд; - передачи по договорам мены, дарения; - передачи дочернему (зависимому) обществу от головной организации; - недостачи и порчи, выявленных при инвентаризации активов и обязательств; - частичной ликвидации при выполнении работ по реконструкции; в иных случаях. Расходы, связанные с выбытием объекта основных средств и НДС от реализации, учитываются по дебету счета 91 «Прочие доходы и расходы» в качестве расходов по прочим видам деятельности. Результаты от выбытия объекта основных средств подлежат зачислению на счет 99 «Прибыли и убытки» в качестве составляющей финансового результата предприятия и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.