Презентация - Управление основными и оборотными средствами предприятия

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 94%

- Слайдов: 14

- Просмотров: 4684

- Скачиваний: 2190

- Размер: 1.39 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Основные средства

Основные средства Основные выразительные средства морфемики и словообразования

Основные выразительные средства морфемики и словообразования Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг.

Иллюстративная презентация по трем основным линиям романа «Мастер и Маргарита» 1928-1940 гг. Развитие детей средствами театра

Развитие детей средствами театра Местное самоуправление в зарубежных странах

Местное самоуправление в зарубежных странах Комплексная система управления «умный дом»

Комплексная система управления «умный дом» Структурные элементы основ местного самоуправления

Структурные элементы основ местного самоуправления

Слайд 1

Управление основными и оборотными средствами предприятия

Слайд 2

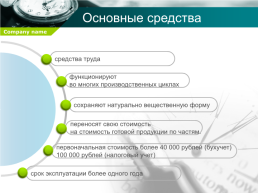

Основные средства

средства труда

функционируют во многих производственных циклах

сохраняют натурально вещественную форму

переносят свою стоимость на стоимость готовой продукции по частям.

первоначальная стоимость более 40 000 рублей (бухучет) 100 000 рублей (налоговый учет)

срок эксплуатации более одного года

средства труда

функционируют во многих производственных циклах

сохраняют натурально вещественную форму

переносят свою стоимость на стоимость готовой продукции по частям.

первоначальная стоимость более 40 000 рублей (бухучет) 100 000 рублей (налоговый учет)

срок эксплуатации более одного года

Слайд 3

Основные средства

В зависимости от конкретной роли: активные пассивные

По назначению и сфере применения: - основные производственные средства; - основные непроизводственные средства.

Классификация

По степени использования: - находящиеся в эксплуатации основные средства; - находящиеся в резерве основные средства; - находящиеся в стадии достройки, реконструкции, частичной ликвидации; - находящиеся на консервации.

По натурально-вещественному составу: - здания; - сооружения; - передаточные устройства; - машины и оборудование; - транспортные средства; - инструменты, производственный и хозяйственный инвентарь.

В зависимости от конкретной роли: активные пассивные

По назначению и сфере применения: - основные производственные средства; - основные непроизводственные средства.

Классификация

По степени использования: - находящиеся в эксплуатации основные средства; - находящиеся в резерве основные средства; - находящиеся в стадии достройки, реконструкции, частичной ликвидации; - находящиеся на консервации.

По натурально-вещественному составу: - здания; - сооружения; - передаточные устройства; - машины и оборудование; - транспортные средства; - инструменты, производственный и хозяйственный инвентарь.

Слайд 4

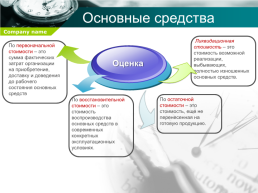

Основные средства

Ликвидационная стоимость – это стоимость возможной реализации, выбывающих, полностью изношенных основных средств.

По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств

Оценка

По остаточной стоимости – это стоимость, еще не перенесенная на готовую продукцию.

По восстановительной стоимости – это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях.

Ликвидационная стоимость – это стоимость возможной реализации, выбывающих, полностью изношенных основных средств.

По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств

Оценка

По остаточной стоимости – это стоимость, еще не перенесенная на готовую продукцию.

По восстановительной стоимости – это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях.

Слайд 5

Износ основных средств

Слайд 6

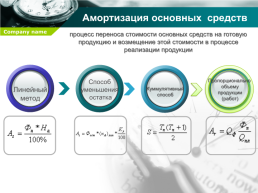

Амортизация основных средств

процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции

Пропорционально объему продукции (работ)

Способ уменьшения остатка

Линейный метод

Куммулятивный способ

процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции

Пропорционально объему продукции (работ)

Способ уменьшения остатка

Линейный метод

Куммулятивный способ

Слайд 7

Показатели наличия, движения и эффективности использования основных средств

Коэффициент поступления (ввода) основных средств

Коэффициент выбытия основных средств

Коэффициент обновления основных средств

Коэффициент поступления (ввода) основных средств

Коэффициент выбытия основных средств

Коэффициент обновления основных средств

Слайд 8

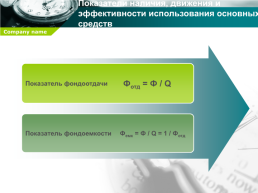

Показатели наличия, движения и эффективности использования основных средств

Показатель фондоотдачи

Фотд = Ф / Q

Показатель фондоемкости

Фемк = Ф / Q = 1 / Фотд

Показатель фондоотдачи

Фотд = Ф / Q

Показатель фондоемкости

Фемк = Ф / Q = 1 / Фотд

Слайд 9

Нематериальные активы

Программное обеспечение

Изобретения (патенты)

Товарные знаки и товарные марки

Полезные модели

Ноу-хау

Деловая репутация

Программное обеспечение

Изобретения (патенты)

Товарные знаки и товарные марки

Полезные модели

Ноу-хау

Деловая репутация

Слайд 10

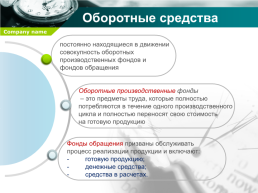

Оборотные средства

постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию

Фонды обращения призваны обслуживать процесс реализации продукции и включают: - готовую продукцию; - денежные средства; - средства в расчетах.

постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию

Фонды обращения призваны обслуживать процесс реализации продукции и включают: - готовую продукцию; - денежные средства; - средства в расчетах.

Слайд 11

Оборотные средства

Находящиеся в процессе производства средства

Денежные средства и средства в расчетах

Материально-производственные запасы

Готовая продукция

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; - вспомогательные материалы; - топливо; - тара; - запасные части.

- дебиторская задолженность; - краткосрочные финансовые вложения; - денежные средства.

- незавершенное производство; - расходы будущих периодов

Находящиеся в процессе производства средства

Денежные средства и средства в расчетах

Материально-производственные запасы

Готовая продукция

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; - вспомогательные материалы; - топливо; - тара; - запасные части.

- дебиторская задолженность; - краткосрочные финансовые вложения; - денежные средства.

- незавершенное производство; - расходы будущих периодов

Слайд 12

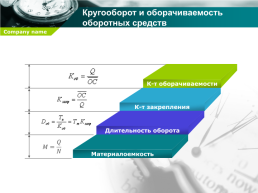

Кругооборот и оборачиваемость оборотных средств

Слайд 13

Кругооборот и оборачиваемость оборотных средств

Слайд 14

Денежные средства предприятия

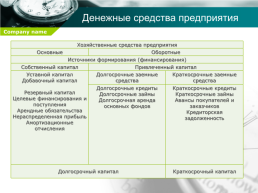

Хозяйственные средства предприятия

Основные.Оборотные

Источники формирования (финансирования)

Собственный капитал.Привлеченный капитал

Уставной капитал Добавочный капитал Резервный капитал Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления.Долгосрочные заемные средства.Краткосрочные заемные средства

Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов.Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность

Долгосрочный капитал.Краткосрочный капитал

Хозяйственные средства предприятия

Основные.Оборотные

Источники формирования (финансирования)

Собственный капитал.Привлеченный капитал

Уставной капитал Добавочный капитал Резервный капитал Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления.Долгосрочные заемные средства.Краткосрочные заемные средства

Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов.Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность

Долгосрочный капитал.Краткосрочный капитал

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.