Презентация - Себестоимость, прибыль, рентабельность

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 88%

- Слайдов: 11

- Просмотров: 2451

- Скачиваний: 745

- Размер: 1.47 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Фирмы, капитал, прибыль

Фирмы, капитал, прибыль Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Прибыль предприятия и направления ее увеличения

Прибыль предприятия и направления ее увеличения Экономические и бухгалтерские издержки и прибыль

Экономические и бухгалтерские издержки и прибыль Заочный конкурс творческих работ «Самые прибыльные профессии»

Заочный конкурс творческих работ «Самые прибыльные профессии»

Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия

Слайд 1

Себестоимость, прибыль, рентабельность

Слайд 2

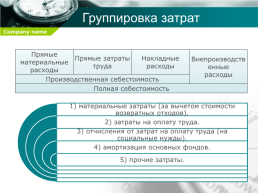

Группировка затрат

Прямые материальные расходы.Прямые затраты труда.Накладные расходы.Внепроизводственные расходы

Производственная себестоимость

Полная себестоимость

Прямые материальные расходы.Прямые затраты труда.Накладные расходы.Внепроизводственные расходы

Производственная себестоимость

Полная себестоимость

Слайд 3

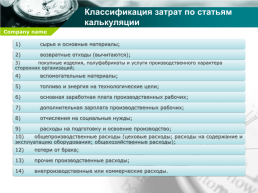

Классификация затрат по статьям калькуляции

Слайд 4

Затраты (издержки)

Постоянные затраты не изменяются с изменением объема выпуска продукции или с изменением степени загрузки производственных мощностей

Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции

Затраты

Постоянные затраты не изменяются с изменением объема выпуска продукции или с изменением степени загрузки производственных мощностей

Переменные затраты – это затраты, которые изменяются пропорционально объему выпуска продукции

Затраты

Слайд 5

Затраты (издержки)

Слайд 6

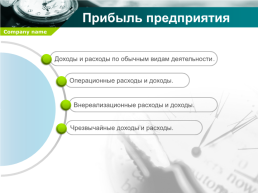

Прибыль предприятия

Доходы и расходы по обычным видам деятельности.

Операционные расходы и доходы.

Внереализационные расходы и доходы.

Чрезвычайные доходы и расходы.

Доходы и расходы по обычным видам деятельности.

Операционные расходы и доходы.

Внереализационные расходы и доходы.

Чрезвычайные доходы и расходы.

Слайд 7

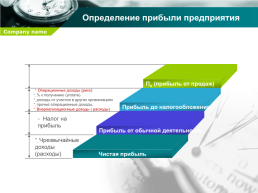

Определение прибыли предприятия

+- Операционные доходы (риск): +- % к получению (уплате) +- доходы от участия в других организациях +- прочие операционные доходы. +- Внереализационные доходы ( расходы)

- Налог на прибыль

+- Чрезвычайные доходы (расходы)

+- Операционные доходы (риск): +- % к получению (уплате) +- доходы от участия в других организациях +- прочие операционные доходы. +- Внереализационные доходы ( расходы)

- Налог на прибыль

+- Чрезвычайные доходы (расходы)

Слайд 8

Рентабельность

Рентабельность

Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами, которые обусловили этот эффект или с ресурсами, которые были использованы для достижения этого эффекта.

Экономический эффект – это абсолютный показатель, который рассчитывается как разность между доходами и расходами, обусловившими это доход. К таким показателям относятся показатели прибыли.

Рентабельность

Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами, которые обусловили этот эффект или с ресурсами, которые были использованы для достижения этого эффекта.

Экономический эффект – это абсолютный показатель, который рассчитывается как разность между доходами и расходами, обусловившими это доход. К таким показателям относятся показатели прибыли.

Слайд 9

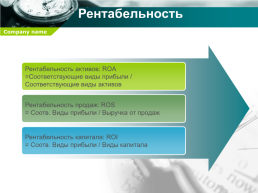

Рентабельность

Рентабельность активов: ROA =Соответствующие виды прибыли / Соответствующие виды активов

Рентабельность продаж: ROS = Соотв. Виды прибыли / Выручка от продаж

Рентабельность капитала: ROI = Соотв. Виды прибыли / Виды капитала

Рентабельность активов: ROA =Соответствующие виды прибыли / Соответствующие виды активов

Рентабельность продаж: ROS = Соотв. Виды прибыли / Выручка от продаж

Рентабельность капитала: ROI = Соотв. Виды прибыли / Виды капитала

Слайд 10

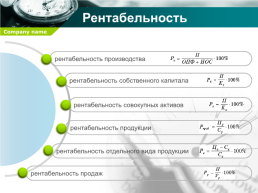

Рентабельность

рентабельность производства

рентабельность собственного капитала

рентабельность совокупных активов

рентабельность продукции

рентабельность отдельного вида продукции

рентабельность продаж

рентабельность производства

рентабельность собственного капитала

рентабельность совокупных активов

рентабельность продукции

рентабельность отдельного вида продукции

рентабельность продаж

Слайд 11

Эффективность производства

показатели эффективности использования труда (персонала): - темп роста производительности труда; - доля прироста продукции за счет увеличения производительности труда; - абсолютное и относительное высвобождение работников; - коэффициент использования полезного фонда рабочего времени; - трудоемкость единицы продукции; - зарплатоемкость единицы продукции;

показатели эффективности использования финансовых средств: - оборачиваемость оборотных средств; - рентабельность оборотных средств; - относительное высвобождение оборотных средств; - удельные капитальные вложения (на единицу прироста мощности или продукции); - рентабельность капитальных вложений; - срок окупаемости капитальных вложений и др.

показатели эффективности использования производственных фондов: - общая фондоотдача; - фондоотдача активной части основных фондов; - рентабельность основных фондов; - фондоемкость единицы продукции; - материалоемкость единицы продукции; - коэффициент использования наиважнейших видов сырья и материалов;

обобщающие показатели: - производство чистой продукции на единицу затрат ресурсов; - прибыль на единицу общих затрат; - рентабельность производства; - затраты на 1 ед. товарной продукции; - доля прироста продукции за счет интенсификации производства; - народнохозяйственный эффект использования единицы продукции;

показатели эффективности использования труда (персонала): - темп роста производительности труда; - доля прироста продукции за счет увеличения производительности труда; - абсолютное и относительное высвобождение работников; - коэффициент использования полезного фонда рабочего времени; - трудоемкость единицы продукции; - зарплатоемкость единицы продукции;

показатели эффективности использования финансовых средств: - оборачиваемость оборотных средств; - рентабельность оборотных средств; - относительное высвобождение оборотных средств; - удельные капитальные вложения (на единицу прироста мощности или продукции); - рентабельность капитальных вложений; - срок окупаемости капитальных вложений и др.

показатели эффективности использования производственных фондов: - общая фондоотдача; - фондоотдача активной части основных фондов; - рентабельность основных фондов; - фондоемкость единицы продукции; - материалоемкость единицы продукции; - коэффициент использования наиважнейших видов сырья и материалов;

обобщающие показатели: - производство чистой продукции на единицу затрат ресурсов; - прибыль на единицу общих затрат; - рентабельность производства; - затраты на 1 ед. товарной продукции; - доля прироста продукции за счет интенсификации производства; - народнохозяйственный эффект использования единицы продукции;

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.