Презентация - Учет материально-производственных запасов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 92%

- Слайдов: 7

- Просмотров: 5944

- Скачиваний: 2913

- Размер: 0.21 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Учет материально-производственных запасов

Учет материально-производственных запасов Учет нематериальных активов

Учет нематериальных активов 2022 год - год народного искусства и нематериального культурного наследия

2022 год - год народного искусства и нематериального культурного наследия") Отработка механизма учёта индивидуальных достижений обучающихся в начальной школе (ученическое портфолио)

Отработка механизма учёта индивидуальных достижений обучающихся в начальной школе (ученическое портфолио) Нестандартные формы работы на уроке ФК в школах с недостаточной материально-технической базой

Нестандартные формы работы на уроке ФК в школах с недостаточной материально-технической базой Прыжок в длину с места учет

Прыжок в длину с места учет Современные производственные технологии на занятиях производственного обучения

Современные производственные технологии на занятиях производственного обучения

Слайд 1

Учет материально-производственных запасов

Слайд 2

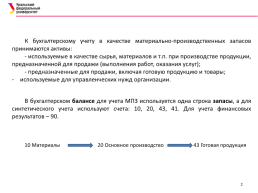

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); - предназначенные для продажи, включая готовую продукцию и товары; используемые для управленческих нужд организации. В бухгалтерском балансе для учета МПЗ используется одна строка запасы, а для синтетического учета используют счета: 10, 20, 43, 41. Для учета финансовых результатов – 90. 10 Материалы 20 Основное производство 43 Готовая продукция

Слайд 3

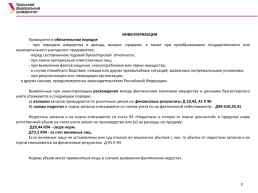

ИНВЕНТАРИЗАЦИЯ Проводится в обязательном порядке - при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; - перед составлением годовой бухгалтерской отчетности; - при смене материально ответственных лиц; - при выявлении фактов хищения, злоупотребления или порчи имущества; - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; - при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке: а) излишки запасов приходуются по рыночным ценам на финансовые результаты: Д 10,43, 41 К 90 б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости: Д94 К10,43,41 Недостача запасов и их порча списывается со счета 94 «Недостачи и потери от порчи ценностей» в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу: Д20,44 К94 - сверх норм. Д73.2 К94 - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты Д 91 К 94 Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Слайд 4

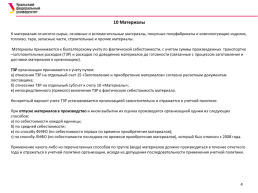

10 Материалы К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы. Материалы принимаются к бухгалтерскому учету по фактической себестоимости, с учетом суммы произведенных транспортно–заготовительных расходов (ТЗР) и расходов по доведению материалов до готовности (связанные с процессом заготовления и доставки материалов в организацию). ТЗР организации принимаются к учету путем: а) отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика; б) отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»; в) непосредственного (прямого) включения ТЗР в фактическую себестоимость материала. Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике. При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов: а) по себестоимости каждой единицы; б) по средней себестоимости; в) по способу ФИФО (по себестоимости первых по времени приобретения материалов); г) по способу ЛИФО (по себестоимости последних по времени приобретения материалов), который был отменен с 2008 года. Применение какого-либо из перечисленных способов по группе (виду) материалов должно производиться в течение отчетного года и отражаться в учетной политике организации, исходя из допущения последовательности применения учетной политики.

Слайд 5

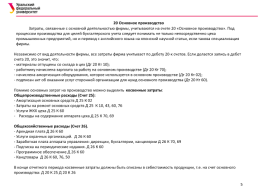

20 Основное производство Затраты, связанные с основной деятельностью фирмы, учитываются на счете 20 «Основное производство». Под процессом производства для целей бухгалтерского учета следует понимать не только непосредственно цеха промышленных предприятий, но и перевод с английского языка на японский научной статьи, если такова специализация фирмы. Независимо от вид деятельности фирмы, все затраты фирма учитывает по дебету 20-х счетов. Если делается запись в дебет счета 20, это значит, что: - материалы отпущены со склада в цех (Дт 20 Кт 10); - работнику начислена зарплата за работу на основном производстве (Дт 20 Кт 70); - начислена амортизация оборудования, которое используется в основном производстве (Дт 20 Кт 02); - подписан акт об оказании услуг сторонней организации для нужд основного производства (Дт 20 Кт 60). Помимо основных затрат на производство можно выделить косвенные затраты: Общепроизводственные расходы (Счет 25): - Амортизация основных средств Д 25 К 02 - Затраты на ремонт основных средств Д 25 К 10, 43, 60, 76 - Услуги ЖКХ цеха Д 25 К 60 Расходы на содержание аппарата цеха Д 25 К 70, 69 Общехозяйственные расходы (Счет 26). - Арендная плата Д 26 К 60 - Услуги охранных организаций. Д 26 К 60 - Заработная плата аппарата управления: дирекции, бухгалтерии, канцелярии Д 26 К 70, 69 - Подписка на периодические издания. Д 26 К 60 - Программное обеспечение Д 26 К 60 - Канцтовары Д 26 К 60, 76, 50 В конце отчетного периода косвенные затраты должны быть списаны в себестоимость продукции, т.е. на счет основного производства: Д 20 К 25 Д 20 К 26

Слайд 6

Далее встает вопрос распределения косвенных затрат между продуктами (включение в себестоимость продукции): Первый вариант (включение всех косвенных затрат в себестоимость) - распределяется пропорционально какому-либо одному выбранному технико-экономическому показателю (объем производства, начисленная заработная плата основных производственных рабочих и т.д.) - каждый вид затрат распределяется пропорционально индивидуальному технико-экономическому показателю (например: ремонт пропорционально отработанным машино-часам; уборка пропорционально площади и т.д.). В бухгалтерском учете делается запись: Д20 К25 и Д20 К26, а затем происходит выпуск готовой продукции: Д43 К20 Второй вариант: бухгалтер принимает решение расходы не связанные с производством (счет 26) списывать на финансовый результат - бухгалтерские записи Д20 К25 и Д90 К26, а затем происходит выпуск готовой продукции Д43 К20 Какой именно вариант выберет бухгалтер, он должен указать в учетной политике.

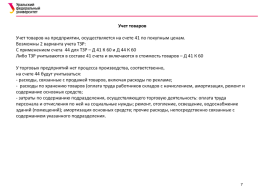

Слайд 7

Учет товаров Учет товаров на предприятии, осуществляется на счете 41 по покупным ценам. Возможны 2 варианта учета ТЗР: С применением счета 44 для ТЗР – Д 41 К 60 и Д 44 К 60 Либо ТЗР учитываются в составе 41 счета и включаются в стоимость товаров – Д 41 К 60 У торговых предприятий нет процесса производства, соответственно, на счете 44 будут учитываться: - расходы, связанные с продажей товаров, включая расходы по рекламе; - расходы по хранению товаров (оплата труда работников складов с начислением, амортизация, ремонт и содержание основных средств; - затраты по содержанию подразделения, осуществляющего торговую деятельность: оплата труда персонала и отчисления по ней на социальные нужды; ремонт, отопление, освещение, водоснабжение зданий (помещений); амортизация основных средств; прочие расходы, непосредственно связанные с содержанием указанного подразделения.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.