Презентация - Учет материально-производственных запасов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 100%

- Слайдов: 34

- Просмотров: 5883

- Скачиваний: 2119

- Размер: 0.23 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Учет материально-производственных запасов

Учет материально-производственных запасов Учет нематериальных активов

Учет нематериальных активов 2022 год - год народного искусства и нематериального культурного наследия

2022 год - год народного искусства и нематериального культурного наследия") Отработка механизма учёта индивидуальных достижений обучающихся в начальной школе (ученическое портфолио)

Отработка механизма учёта индивидуальных достижений обучающихся в начальной школе (ученическое портфолио) Нестандартные формы работы на уроке ФК в школах с недостаточной материально-технической базой

Нестандартные формы работы на уроке ФК в школах с недостаточной материально-технической базой Прыжок в длину с места учет

Прыжок в длину с места учет Современные производственные технологии на занятиях производственного обучения

Современные производственные технологии на занятиях производственного обучения

Слайд 1

УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Слайд 2

1. Понятие и классификация МПЗ

2. Оценка МПЗ

3. Документальное оформление поступления и расхода материальных запасов

4. Учёт производственных запасов на складе и в бухгалтерии.

Слайд 3

Задачи учета:

1. Правильное документальное оформление всех операций по движению МПЗ 2. Контроль за поступлением и заготовлением МПЗ 3. Контроль за сохранностью материальных ценностей в местах хранения 4. Своевременность расчетов с поставщиками МПЗ

1. Правильное документальное оформление всех операций по движению МПЗ 2. Контроль за поступлением и заготовлением МПЗ 3. Контроль за сохранностью материальных ценностей в местах хранения 4. Своевременность расчетов с поставщиками МПЗ

Слайд 4

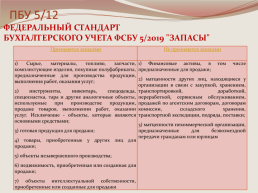

ПБУ 5/12

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 5/2019 "ЗАПАСЫ"

Признаются запасами.Не признаются запасами

1) Сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг; 2) инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг. Исключение - объекты, которые являются основными средствами; 3) готовая продукция для продажи; 4) товары, приобретенные у других лиц для продажи; 5) объекты незавершенного производства; 6) недвижимость, приобретенная или созданная для продажи; 7) объекты интеллектуальной собственности, приобретенные или созданные для продажи.1) Финансовые активы, в том числе предназначенные для продажи; 2) матценности других лиц, находящиеся у организации в связи с закупкой, хранением, транспортировкой, доработкой, переработкой, сервисным обслуживанием, продажей по агентским договорам, договорам комиссии, складского хранения, транспортной экспедиции, подряда, поставки; 3) матценности некоммерческой организации, предназначенные для безвозмездной передачи гражданам или юрлицам

Признаются запасами.Не признаются запасами

1) Сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг; 2) инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг. Исключение - объекты, которые являются основными средствами; 3) готовая продукция для продажи; 4) товары, приобретенные у других лиц для продажи; 5) объекты незавершенного производства; 6) недвижимость, приобретенная или созданная для продажи; 7) объекты интеллектуальной собственности, приобретенные или созданные для продажи.1) Финансовые активы, в том числе предназначенные для продажи; 2) матценности других лиц, находящиеся у организации в связи с закупкой, хранением, транспортировкой, доработкой, переработкой, сервисным обслуживанием, продажей по агентским договорам, договорам комиссии, складского хранения, транспортной экспедиции, подряда, поставки; 3) матценности некоммерческой организации, предназначенные для безвозмездной передачи гражданам или юрлицам

Слайд 5

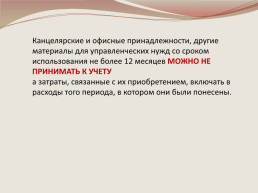

Канцелярские и офисные принадлежности, другие материалы для управленческих нужд со сроком использования не более 12 месяцев МОЖНО НЕ ПРИНИМАТЬ К УЧЕТУ

а затраты, связанные с их приобретением, включать в расходы того периода, в котором они были понесены.

Слайд 6

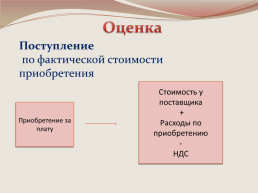

Оценка

Поступление по фактической стоимости приобретения

Стоимость у поставщика + Расходы по приобретению - НДС

Приобретение за плату

Поступление по фактической стоимости приобретения

Стоимость у поставщика + Расходы по приобретению - НДС

Приобретение за плату

Слайд 7

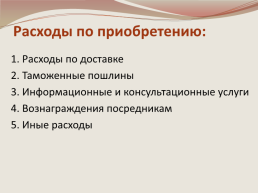

Расходы по приобретению:

1. Расходы по доставке 2. Таможенные пошлины 3. Информационные и консультационные услуги 4. Вознаграждения посредникам 5. Иные расходы

1. Расходы по доставке 2. Таможенные пошлины 3. Информационные и консультационные услуги 4. Вознаграждения посредникам 5. Иные расходы

Слайд 8

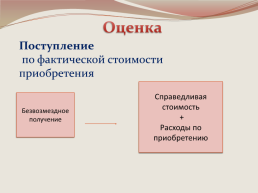

Оценка

Поступление по фактической стоимости приобретения

Справедливая стоимость + Расходы по приобретению

Безвозмездное получение

Поступление по фактической стоимости приобретения

Справедливая стоимость + Расходы по приобретению

Безвозмездное получение

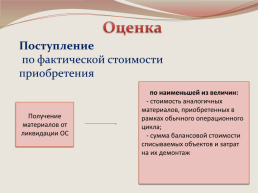

Слайд 9

Оценка

Поступление по фактической стоимости приобретения

по наименьшей из величин: - стоимость аналогичных материалов, приобретенных в рамках обычного операционного цикла; - сумма балансовой стоимости списываемых объектов и затрат на их демонтаж

Получение материалов от ликвидации ОС

Поступление по фактической стоимости приобретения

по наименьшей из величин: - стоимость аналогичных материалов, приобретенных в рамках обычного операционного цикла; - сумма балансовой стоимости списываемых объектов и затрат на их демонтаж

Получение материалов от ликвидации ОС

Слайд 10

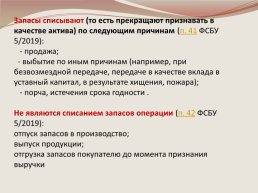

Запасы списывают (то есть прекращают признавать в качестве актива) по следующим причинам (п. 41 ФСБУ 5/2019):

- продажа;

- выбытие по иным причинам (например, при безвозмездной передаче, передаче в качестве вклада в уставный капитал, в результате хищения, пожара);

- порча, истечения срока годности .

Не являются списанием запасов операции (п. 42 ФСБУ 5/2019):

отпуск запасов в производство;

выпуск продукции;

отгрузка запасов покупателю до момента признания выручки

Слайд 11

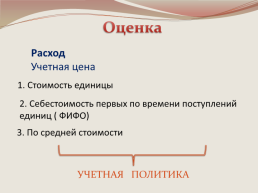

Оценка

Расход Учетная цена

1. Стоимость единицы

2. Себестоимость первых по времени поступлений единиц ( ФИФО)

3. По средней стоимости

УЧЕТНАЯ ПОЛИТИКА

Расход Учетная цена

1. Стоимость единицы

2. Себестоимость первых по времени поступлений единиц ( ФИФО)

3. По средней стоимости

УЧЕТНАЯ ПОЛИТИКА

Слайд 12

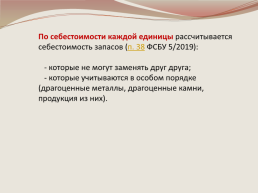

По себестоимости каждой единицы рассчитывается себестоимость запасов (п. 38 ФСБУ 5/2019):

- которые не могут заменять друг друга;

- которые учитываются в особом порядке (драгоценные металлы, драгоценные камни, продукция из них).

Слайд 13

Способ "по средней себестоимости"

1)периодически через определенные интервалы времени (например, месяц):

Слайд 14

НАПРИМЕР

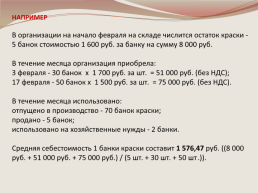

В организации на начало февраля на складе числится остаток краски - 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля - 30 банок х 1 700 руб. за шт. = 51 000 руб. (без НДС);

17 февраля - 50 банок х 1 500 руб. за шт. = 75 000 руб. (без НДС).

В течение месяца использовано:

отпущено в производство - 70 банок краски;

продано - 5 банок;

использовано на хозяйственные нужды - 2 банки.

Средняя себестоимость 1 банки краски составит 1 576,47 руб. ((8 000 руб. + 51 000 руб. + 75 000 руб.) / (5 шт. + 30 шт. + 50 шт.)).

Слайд 15

Себестоимость 70 банок краски, отпущенных в производство, - 110 352,90 руб. (1 576,47 руб. x 70 шт.).

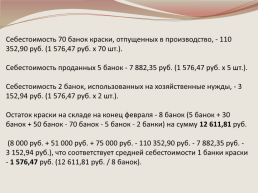

Себестоимость проданных 5 банок - 7 882,35 руб. (1 576,47 руб. x 5 шт.).

Себестоимость 2 банок, использованных на хозяйственные нужды, - 3 152,94 руб. (1 576,47 руб. x 2 шт.).

Остаток краски на складе на конец февраля - 8 банок (5 банок + 30 банок + 50 банок - 70 банок - 5 банок - 2 банки) на сумму 12 611,81 руб.

(8 000 руб. + 51 000 руб. + 75 000 руб. - 110 352,90 руб. - 7 882,35 руб. - 3 152,94 руб.), что соответствует средней себестоимости 1 банки краски - 1 576,47 руб. (12 611,81 руб. / 8 банок).

Слайд 16

2)при поступлении каждой новой партии запасов:

Слайд 17

НАПРИМЕР

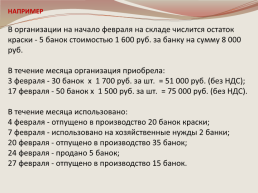

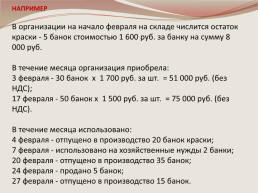

В организации на начало февраля на складе числится остаток краски - 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля - 30 банок х 1 700 руб. за шт. = 51 000 руб. (без НДС);

17 февраля - 50 банок х 1 500 руб. за шт. = 75 000 руб. (без НДС).

В течение месяца использовано:

4 февраля - отпущено в производство 20 банок краски;

7 февраля - использовано на хозяйственные нужды 2 банки;

20 февраля - отпущено в производство 35 банок;

24 февраля - продано 5 банок;

27 февраля - отпущено в производство 15 банок.

Слайд 18

Средняя себестоимость материалов рассчитывается по мере их поступления:

Дата.На начало периода.Поступило за период.Отпущено за период.На конец периода.Расчет средней себестоимости единицы запасов

Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб.

01.02.5.1 600,00.8 000,00.......5.1 600,00.8 000,00.

03.02.5.1 600,00.8 000,00.30.1 700,00.51 000,00....35.1 685,71.59 000,00.(8 000 руб. + 51 000 руб.) / (5 шт. + 30 шт.) = 1 685,71 руб.

04.02.35.1 685,71.59 000,00....20.1 685,71.33 714,20.15.1 685,71.25 285,80.

07.02.15.1 685,71.25 285,80....2.1 685,71.3 371,42.13.1 685,71.21 914,38.

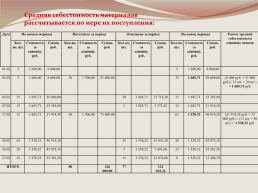

17.02.13.1 685,71.21 914,38.50.1 500,00.75 000,00....63.1 538,32.96 914,38.(21 914,38 руб. + 75 000 руб.) / (13 шт. + 50 шт.) = 1 538,32 руб.

20.02.63.1 538,32.96 914,38....35.1 538,32.53 841,20.28.1 538,32.43 073,18.

24.02.28.1 538,32.43 073,18....5.1 538,32.7 691,60.23.1 538,32.35 381,58.

27.02.23.1 538,32.35 381,58....15.1 538,32.23 074,80.8.1 538,32.12 306,78.

ИТОГО...80..126 000,00.77..121 693,22....

Дата.На начало периода.Поступило за период.Отпущено за период.На конец периода.Расчет средней себестоимости единицы запасов

Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб..Кол-во, шт..Стоимость за единицу, руб..Сумма, руб.

01.02.5.1 600,00.8 000,00.......5.1 600,00.8 000,00.

03.02.5.1 600,00.8 000,00.30.1 700,00.51 000,00....35.1 685,71.59 000,00.(8 000 руб. + 51 000 руб.) / (5 шт. + 30 шт.) = 1 685,71 руб.

04.02.35.1 685,71.59 000,00....20.1 685,71.33 714,20.15.1 685,71.25 285,80.

07.02.15.1 685,71.25 285,80....2.1 685,71.3 371,42.13.1 685,71.21 914,38.

17.02.13.1 685,71.21 914,38.50.1 500,00.75 000,00....63.1 538,32.96 914,38.(21 914,38 руб. + 75 000 руб.) / (13 шт. + 50 шт.) = 1 538,32 руб.

20.02.63.1 538,32.96 914,38....35.1 538,32.53 841,20.28.1 538,32.43 073,18.

24.02.28.1 538,32.43 073,18....5.1 538,32.7 691,60.23.1 538,32.35 381,58.

27.02.23.1 538,32.35 381,58....15.1 538,32.23 074,80.8.1 538,32.12 306,78.

ИТОГО...80..126 000,00.77..121 693,22....

Слайд 19

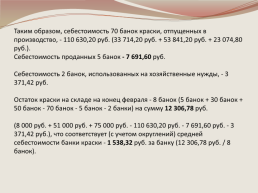

Таким образом, себестоимость 70 банок краски, отпущенных в производство, - 110 630,20 руб. (33 714,20 руб. + 53 841,20 руб. + 23 074,80 руб.).

Себестоимость проданных 5 банок - 7 691,60 руб.

Себестоимость 2 банок, использованных на хозяйственные нужды, - 3 371,42 руб.

Остаток краски на складе на конец февраля - 8 банок (5 банок + 30 банок + 50 банок - 70 банок - 5 банок - 2 банки) на сумму 12 306,78 руб.

(8 000 руб. + 51 000 руб. + 75 000 руб. - 110 630,20 руб. - 7 691,60 руб. - 3 371,42 руб.), что соответствует (с учетом округлений) средней себестоимости банки краски - 1 538,32 руб. за банку (12 306,78 руб. / 8 банок).

Слайд 20

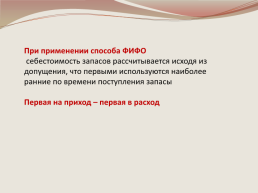

При применении способа ФИФО

себестоимость запасов рассчитывается исходя из допущения, что первыми используются наиболее ранние по времени поступления запасы

Первая на приход – первая в расход

Слайд 21

НАПРИМЕР

В организации на начало февраля на складе числится остаток краски - 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля - 30 банок х 1 700 руб. за шт. = 51 000 руб. (без НДС);

17 февраля - 50 банок х 1 500 руб. за шт. = 75 000 руб. (без НДС).

В течение месяца использовано:

4 февраля - отпущено в производство 20 банок краски;

7 февраля - использовано на хозяйственные нужды 2 банки;

20 февраля - отпущено в производство 35 банок;

24 февраля - продано 5 банок;

27 февраля - отпущено в производство 15 банок.

Слайд 22

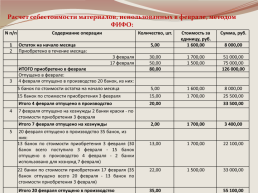

Расчет себестоимости материалов, использованных в феврале, методом ФИФО:

N п/п.Содержание операции.Количество, шт..Стоимость за единицу, руб..Сумма, руб.

1.Остаток на начало месяца.5,00.1 600,00.8 000,00

2.Приобретено в течение месяца:...

.3 февраля.30,00.1 700,00.51 000,00

.17 февраля.50,00.1 500,00.75 000,00

.ИТОГО приобретено в феврале.80,00..126 000,00

.Отпущено в феврале:...

3.4 февраля отпущено в производство 20 банок, из них:...

.5 банок по стоимости остатка на начало месяца.5,00.1 600,00.8 000,00

.15 банок по стоимости приобретения 3 февраля.15,00.1 700,00.25 500,00

.Итого 4 февраля отпущено в производство.20,00..33 500,00

4.7 февраля отпущено на хознужды 2 банки краски - по стоимости приобретения 3 февраля...

.Итого 7 февраля отпущено на хознужды.2,00.1 700,00.3 400,00

5.20 февраля отпущено в производство 35 банок, из них:...

.13 банок по стоимости приобретения 3 февраля (30 банок всего поступило 3 февраля - 15 банок отпущено в производство 4 февраля - 2 банки использовано для хознужд 7 февраля).13,00.1 700,00.22 100,00

.22 банки по стоимости приобретения 17 февраля (35 банок отпущено всего 20 февраля - 13 банок по стоимости приобретения 3 февраля).22,00.1 500,00.33 000,00

.Итого 20 февраля отпущено в производство.35,00..55 100,00

N п/п.Содержание операции.Количество, шт..Стоимость за единицу, руб..Сумма, руб.

1.Остаток на начало месяца.5,00.1 600,00.8 000,00

2.Приобретено в течение месяца:...

.3 февраля.30,00.1 700,00.51 000,00

.17 февраля.50,00.1 500,00.75 000,00

.ИТОГО приобретено в феврале.80,00..126 000,00

.Отпущено в феврале:...

3.4 февраля отпущено в производство 20 банок, из них:...

.5 банок по стоимости остатка на начало месяца.5,00.1 600,00.8 000,00

.15 банок по стоимости приобретения 3 февраля.15,00.1 700,00.25 500,00

.Итого 4 февраля отпущено в производство.20,00..33 500,00

4.7 февраля отпущено на хознужды 2 банки краски - по стоимости приобретения 3 февраля...

.Итого 7 февраля отпущено на хознужды.2,00.1 700,00.3 400,00

5.20 февраля отпущено в производство 35 банок, из них:...

.13 банок по стоимости приобретения 3 февраля (30 банок всего поступило 3 февраля - 15 банок отпущено в производство 4 февраля - 2 банки использовано для хознужд 7 февраля).13,00.1 700,00.22 100,00

.22 банки по стоимости приобретения 17 февраля (35 банок отпущено всего 20 февраля - 13 банок по стоимости приобретения 3 февраля).22,00.1 500,00.33 000,00

.Итого 20 февраля отпущено в производство.35,00..55 100,00

Слайд 23

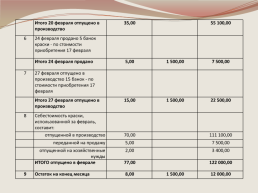

.Итого 20 февраля отпущено в производство.35,00..55 100,00

6.24 февраля продано 5 банок краски - по стоимости приобретения 17 февраля...

.Итого 24 февраля продано.5,00.1 500,00.7 500,00

7.27 февраля отпущено в производство 15 банок - по стоимости приобретения 17 февраля...

.Итого 27 февраля отпущено в производство.15,00.1 500,00.22 500,00

8.Себестоимость краски, использованной за февраль, составит:...

.отпущенной в производство.70,00..111 100,00

.переданной на продажу.5,00..7 500,00

.отпущенной на хозяйственные нужды.2,00..3 400,00

.ИТОГО отпущено в феврале.77,00..122 000,00

9.Остаток на конец месяца.8,00.1 500,00.12 000,00

Слайд 24

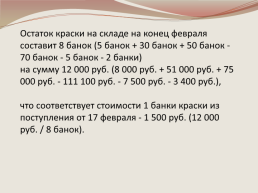

Остаток краски на складе на конец февраля составит 8 банок (5 банок + 30 банок + 50 банок - 70 банок - 5 банок - 2 банки)

на сумму 12 000 руб. (8 000 руб. + 51 000 руб. + 75 000 руб. - 111 100 руб. - 7 500 руб. - 3 400 руб.),

что соответствует стоимости 1 банки краски из поступления от 17 февраля - 1 500 руб. (12 000 руб. / 8 банок).

Слайд 25

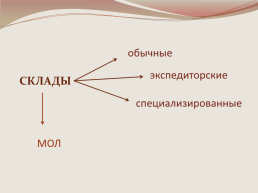

обычные

экспедиторские

СКЛАДЫ

специализированные

МОЛ

экспедиторские

СКЛАДЫ

специализированные

МОЛ

Слайд 26

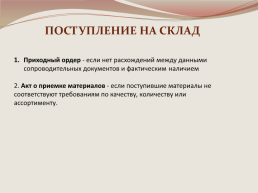

ПОСТУПЛЕНИЕ НА СКЛАД

Приходный ордер - если нет расхождений между данными сопроводительных документов и фактическим наличием 2. Акт о приемке материалов - если поступившие материалы не соответствуют требованиям по качеству, количеству или ассортименту.

Приходный ордер - если нет расхождений между данными сопроводительных документов и фактическим наличием 2. Акт о приемке материалов - если поступившие материалы не соответствуют требованиям по качеству, количеству или ассортименту.

Слайд 27

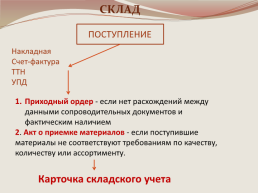

СКЛАД

ПОСТУПЛЕНИЕ

Накладная Счет-фактура ТТН УПД

Приходный ордер - если нет расхождений между данными сопроводительных документов и фактическим наличием 2. Акт о приемке материалов - если поступившие материалы не соответствуют требованиям по качеству, количеству или ассортименту.

Карточка складского учета

ПОСТУПЛЕНИЕ

Накладная Счет-фактура ТТН УПД

Приходный ордер - если нет расхождений между данными сопроводительных документов и фактическим наличием 2. Акт о приемке материалов - если поступившие материалы не соответствуют требованиям по качеству, количеству или ассортименту.

Карточка складского учета

Слайд 28

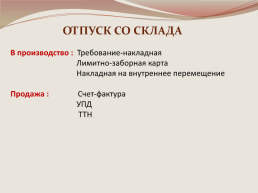

ОТПУСК СО СКЛАДА

В производство : Требование-накладная Лимитно-заборная карта Накладная на внутреннее перемещение Продажа : Счет-фактура УПД ТТН

В производство : Требование-накладная Лимитно-заборная карта Накладная на внутреннее перемещение Продажа : Счет-фактура УПД ТТН

Слайд 29

СКЛАД

Карточка складского учета

ПРИХОД

РАСХОД

Накладная Счет-фактура ТТН

Ведомость дефектов ЛЗК Ведомость расхода кормов Акт расхода семян Накладные

Отчет о движении ТМЦ

Карточка складского учета

ПРИХОД

РАСХОД

Накладная Счет-фактура ТТН

Ведомость дефектов ЛЗК Ведомость расхода кормов Акт расхода семян Накладные

Отчет о движении ТМЦ

Слайд 30

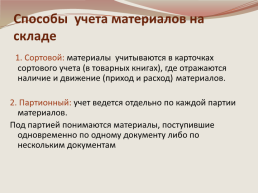

Способы учета материалов на складе

1. Сортовой: материалы учитываются в карточках сортового учета (в товарных книгах), где отражаются наличие и движение (приход и расход) материалов. 2. Партионный: учет ведется отдельно по каждой партии материалов. Под партией понимаются материалы, поступившие одновременно по одному документу либо по нескольким документам

1. Сортовой: материалы учитываются в карточках сортового учета (в товарных книгах), где отражаются наличие и движение (приход и расход) материалов. 2. Партионный: учет ведется отдельно по каждой партии материалов. Под партией понимаются материалы, поступившие одновременно по одному документу либо по нескольким документам

Слайд 31

Методы учета заготовления материалов:

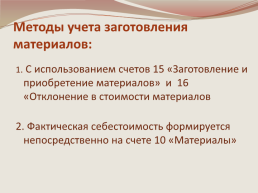

1. С использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов 2. Фактическая себестоимость формируется непосредственно на счете 10 «Материалы»

1. С использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов 2. Фактическая себестоимость формируется непосредственно на счете 10 «Материалы»

Слайд 32

Вариант 1

Акцептован счет поставщиков за материалы.Дт 15 Кт 60 Дт 19 Кт 60

Списаны расходы на приобретение.Дт 15 Кт 23, 76, 71,

Оприходованы материалы на склад по учетной стоимости.Дт 10 Кт 15

Списана разница между стоимостью приобретения и учетной ценой: факт. ст-ть больше учетной цены факт. ст-ть меньше учетной цены.Дт 16 Кт 15 Дт 16 Кт 15

Списаны материалы в производство по учетной стоимости.Дт 20 Кт 10

Списаны отклонения в стоимости материалов.Дт 20 Кт 16

Акцептован счет поставщиков за материалы.Дт 15 Кт 60 Дт 19 Кт 60

Списаны расходы на приобретение.Дт 15 Кт 23, 76, 71,

Оприходованы материалы на склад по учетной стоимости.Дт 10 Кт 15

Списана разница между стоимостью приобретения и учетной ценой: факт. ст-ть больше учетной цены факт. ст-ть меньше учетной цены.Дт 16 Кт 15 Дт 16 Кт 15

Списаны материалы в производство по учетной стоимости.Дт 20 Кт 10

Списаны отклонения в стоимости материалов.Дт 20 Кт 16

Слайд 33

Вариант 2

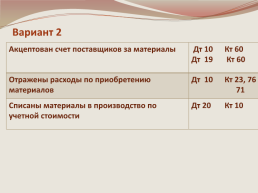

Акцептован счет поставщиков за материалы.Дт 10 Кт 60 Дт 19 Кт 60

Отражены расходы по приобретению материалов.Дт 10 Кт 23, 76 71

Списаны материалы в производство по учетной стоимости.Дт 20 Кт 10

Акцептован счет поставщиков за материалы.Дт 10 Кт 60 Дт 19 Кт 60

Отражены расходы по приобретению материалов.Дт 10 Кт 23, 76 71

Списаны материалы в производство по учетной стоимости.Дт 20 Кт 10

Слайд 34

Счет 10, А

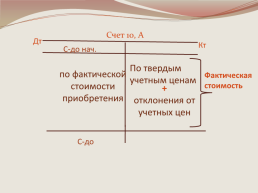

Дт

Кт

С-до нач.

По твердым учетным ценам

по фактической стоимости приобретения

Фактическая стоимость

+ отклонения от учетных цен

С-до

Дт

Кт

С-до нач.

По твердым учетным ценам

по фактической стоимости приобретения

Фактическая стоимость

+ отклонения от учетных цен

С-до

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.