Презентация - Организация безналичных расчетов

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 82%

- Слайдов: 9

- Просмотров: 5060

- Скачиваний: 2621

- Размер: 0.97 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Квест на лучшую организацию деятельности юнармейских постов

Квест на лучшую организацию деятельности юнармейских постов Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Организация системы контроля качества образования

Организация системы контроля качества образования Основы организации страхового дела в Российской Федерации

Основы организации страхового дела в Российской Федерации Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением

Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением Организация двигательной активности детей 2-3 лет в режиме дня

Организация двигательной активности детей 2-3 лет в режиме дня

Слайд 1

Организация безналичных расчетов

Слайд 2

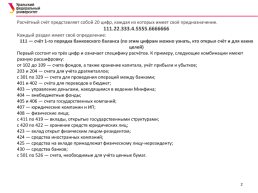

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. 111.22.333.4.5555.6666666 Каждый раздел имеет своё определение: 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей) Первый состоит из трёх цифр и означает специфику расчётов. К примеру, следующие комбинации имеют разную расшифровку: от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков; 203 и 204 — счета для учёта драгметаллов; с 301 по 329 — счета для проведения операций между банками; 401 и 402 — счёта для переводов в бюджет; 403 — управление деньгами, находящимся в ведении Минфина; 404 — внебюджетные фонды; 405 и 406 — счета государственных компаний; 407 — юридические компании и ИП; 408 — физические лица; с 411 по 419 — вклады, открытые государственными структурами; с 420 по 422 — хранение средств юридических лиц; 423 — вклад открыт физическим лицом-резидентом; 424 — средства иностранных компаний; 425 — средства на вкладе принадлежат физическому лицу-нерезиденту; 430 — средства банков; с 501 по 526 — счета, необходимые для учёта ценных бумаг.

Слайд 3

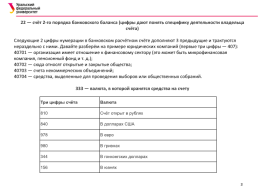

22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта) Следующие 2 цифры нумерации в банковском расчётном счёте дополняют 3 предыдущие и трактуются нераздельно с ними. Давайте разберём на примере юридических компаний (первые три цифры — 407): 40701 — организация имеет отношение к финансовому сектору (это может быть микрофинансовая компания, пенсионный фонд и т. д.); 40702 — сюда относят открытые и закрытые общества; 40703 — счета некоммерческих объединений; 40704 — средства, выделенные для проведения выборов или общественных собраний. 333 — валюта, в которой хранятся средства на счету

Три цифры счёта.Валюта

810.Счёт открыт в рублях

840.В долларах США

978.В евро

980.В гривнах

344.В гонконгских долларах

156.В юанях

Слайд 4

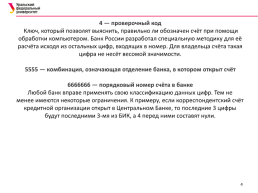

4 — проверочный код Ключ, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости. 5555 — комбинация, означающая отделение банка, в котором открыт счёт 6666666 — порядковый номер счёта в банке Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

Слайд 5

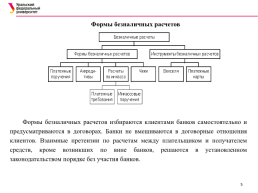

Формы безналичных расчетов

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Слайд 6

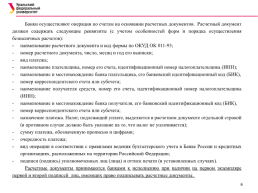

Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ должен содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов): наименование расчетного документа и код формы по ОКУД ОК 011-93; номер расчетного документа, число, месяц и год его выписки; вид платежа; наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН); наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается); сумму платежа, обозначенную прописью и цифрами; очередность платежа; вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации; подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях). Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре первой и второй подписей лиц, имеющих право подписывать расчетные документы.

Слайд 7

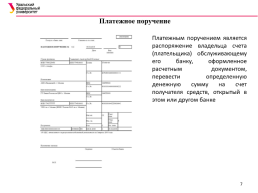

Платежное поручение

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке

Слайд 8

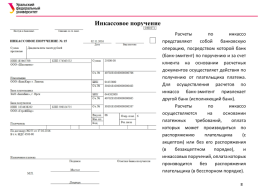

Инкассовое поручение

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент привлекает другой банк (исполняющий банк). Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Слайд 9

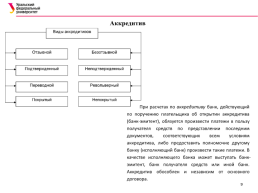

Аккредитив

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.