Презентация - Экономика производителя

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 91%

- Слайдов: 30

- Просмотров: 776

- Скачиваний: 42

- Размер: 3.43 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Школа как производитель - Школа купила компьютер

Школа как производитель - Школа купила компьютер") «Экономическая» задача на ЕГЭ по математике (профильный уровень)

«Экономическая» задача на ЕГЭ по математике (профильный уровень) Государство и его задачи в экономике

Государство и его задачи в экономике Социально-экономическая характеристика Липецкой области

Социально-экономическая характеристика Липецкой области Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Экономика и государство

Экономика и государство Природные ресурсы и экономическое развитие

Природные ресурсы и экономическое развитие

Слайд 1

ЭКОНОМИКА ПРОИЗВОДИТЕЛЯ

© кандидат экономических наук, доцент Е.А. Величко, 2022

Слайд 2

ВОПРОС 1. Факторы производства

ВОПРОС 2. Издержки и прибыль

Слайд 3

ВОПРОС 1

Факторы производства

Факторы производства

Слайд 4

Факторами производства называют ресурсы, без которых невозможно ни одно производство. Как и материальные ценности, получаемые в результате использования этих факторов, сами факторы являются ограниченными, а потому возникает необходимость их рационального использования.

Основными факторами производства являются труд, земля и капитал. Под трудом понимают задействованную в процессе создания материальных и прочих ценностей рабочую силу. Труд как фактор производства может измеряться двумя способами: 1) по количеству работников и 2) по количеству времени, которое затрачивают эти работники.

Слайд 5

Трудовой фактор является ограниченным, поскольку количество трудоспособных граждан также является ограниченным, и это положение может быть изменено лишь с большими затратами (как материальными, так и временными). Например, можно попытаться повысить рождаемость, но для этого необходимо создание материальных условий для того, чтобы семьи были в состоянии воспитывать нескольких детей или предоставить семьям с несколькими детьми заметные льготы, можно проводить просветительские программы и т. д. Однако на это потребуется много времени и средств. Другой путь - привлечение рабочей силы из других стран, однако и он требует затрат, так как новых работников надо обеспечить жильем, обучить языку и т. д.

Слайд 6

Под землей как фактором производства понимают не только пахотные земли и сельскохозяйственные угодья, с которых получают урожай, но и те Земли, на которых размещены производственные объекты, а также любые природные ресурсы, включая полезные ископаемые, воду, воздух, растительный и животный мир. А это означает, что термин «земля» для обозначения фактора производства в экономике употребляется в гораздо более широком смысле, чем в обыденном языке.

Слайд 7

Ограниченность земли как фактора производства заключается в том, что:

1) далеко не все земли могут использоваться одинаково эффективно (так, в пустыне невозможно сеять пшеницу, не везде имеются полезные ископаемые и т.д.);

2) использование земли в сельскохозяйственных целях, а также в качестве источника природных ископаемых ограничено (природные ископаемые заканчиваются, сельскохозяйственные угодья истощаются).

Наконец, капитал – это средства производства, которые были созданы людьми и используются для получения продукта. К капиталу относят производственную инфраструктуру, оборудование, необходимые для производства здания и сооружения.

Слайд 8

Ограниченность капитала заключается в том, что:

1) далеко не все страны имеют одинаковый научно-технический потенциал;

2) даже развитые страны имеют ограничения с точки зрения научно – технического потенциала;

3) возможности поддержания, восстановления средств производства а также их приумножения также не безграничны.

Каждый фактор производства приносит определенный доход. Так, доходом от использования труда является заработная плата, доходом от использования земли - рента, а доходом от использования капитала - процент.

Слайд 9

Иногда выделяют также четвертый фактор производства, а именно предпринимательство (предпринимательские способности) то есть целенаправленную активность людей благодаря которой факторы производства задействуются и начинают приносить прибыль. И действительно сами по себе труд земля и капитал не могут принести прибыли: необходимо некое организующее начало, чтобы это произошло.

Предпринимательство следует отличать от труда. Во-первых, предпринимательство является деятельностью, основанной на личной инициативе тогда как труд – это выполнение определенных операций для которых инициативность обычно не важна. Во-вторых, предпринимательство связано с высокими рисками, поскольку организуемое производство может не принести прибыль, а это связано с финансовыми потерями; труд подобной ответственности не предполагает.

Слайд 10

Наконец, предпринимательство предполагает активное участие в жизни рынка, умение использовать информацию и внедрять новые технологии, стремление к достижению более высоких экономических результатов; труд, как уже указывалось, является во - многом механической деятельностью. Основным ограничителем предпринимательства как фактора производства является то, что число людей, способных к этой деятельности, не безгранично.

Слайд 11

ВОПРОС 2

Издержки и прибыль

Издержки и прибыль

Слайд 12

Пожалуй, наиболее сильным мотивом к производственной деятельности для любого человека и предприятия является получение прибыли. Обычно это слово употребляется для обозначения заработанных в результате какой-то операции денег. Прибыль необходима, поскольку без прибыли нельзя выплачивать заработную плату, а, следовательно, никто не захочет работать. Кроме того, перед предприятием могут стоять и более глобальные цели, например, развитие производства и увеличение его объемов.

А это также предполагает затраты. Следовательно, без денежных средств любое развитие оказывается лишь смелым проектом, который невозможно воплотить в жизнь.

Слайд 13

Чтобы понять, что такое прибыль, сначала необходимо остановиться на том, как складывается цена на товар или услугу. Конечно, она напрямую зависит от спроса и предложения. Однако если бы она определялась лишь этими факторами, то все было бы слишком просто. Любое производство предполагает затраты. А, следовательно, цена на товар или услугу не может быть ниже, чем те деньги, которые были затрачены на их производство. Никто не станет работать без прибыли, а тем более - себе в убыток.

Слайд 14

Затраты на производство в экономике называют издержками. Понятие издержек производства тесно связано с факторами производства. Издержки производства - это затраты производителя на факторы производства. Так, ни один товар не может быть произведен, если людям, участвующим в производстве, не будет выплачена заработная плата, которая, как известно, и является ценой Труда. Кроме того, в большинстве случаев производство товара или услуги предполагает приобретение сырья, оборудования, энергии и т. д. Особо выделяют также издержки обращения, то есть затраты, на которые приходится идти в процессе сбыта товара (например, затраты на транспортировку, хранение и т. д.).

Слайд 15

Теперь можно дать и определение прибыли. Прибыль – это часть дохода предприятия, которая превышает сумму издержек производства и обращения. Соответственно, если деятельность предприятия не приносит прибыли, говорят, что это предприятие убыточно.

Необходимо отметить, что производитель стремится поставить на товар максимально высокую цену, чтобы тем самым увеличить свою прибыль. И, естественно, нижним пределом для возможной цены на товар является сумма издержек производства и обращения. Ситуация, в которой цена товара в условиях рыночной экономики будет ниже этой суммы, просто невозможна. Хотя в условиях плановой или смешанной экономики это явление не такое уж редкое. Так, государство может намеренно понижать цены на товары первой необходимости (например, на хлеб), дотируя предприятия. Если бы предприятие установило эту цену самостоятельно, оно просто разорилось бы.

Слайд 16

Но государство доплачивает ему разницу между реально получаемым доходом и тем доходом, который сделал бы это предприятие прибыльным, а, следовательно, и жизнеспособным, то есть способным выплачивать заработную плату, не снижать и даже увеличивать производство и обновлять техническую базу.

Разновидности издержек производства. Постоянные (обязательные) издержки производства - это издержки, которые не зависят от объемов производства. К ним относят:

1 ) заработную плату администрации предприятия;

2) оплату службы охраны;

3) обязательные страховые взносы;

4) Затраты на амортизацию оборудования, а также занятых под производство зданий.

Слайд 17

Что касается амортизационных отчислений, то они составляют, пожалуй, самую главную часть постоянных издержек производства. Оборудование постоянно изнашивается. Так, любой станок может прослужить лишь определенное количество лет, а, следовательно, в какой-то момент придется покупать новый. Однако бывает и так, что тот же станок в силу быстрого развития технологий оказывается непригодным для качественного производства еще до того, как он износился физически. В этом случае говорят о моральном износе.

Слайд 18

Естественно, любое предприятие должно задумываться о том, что рано или поздно основные средства производства устареют, а потому придется приобретать новые. Поскольку же средства производства, как правило, имеют высокую цену, предприятие должно ежегодно из прибыли выделять амортизационные отчисления. Допустим, цена станка составляет 250000 рублей, а продолжительность его службы - 5-7 лет. Чтобы спустя 5 лет после приобретения этого станка не изыскивать сумму, необходимую для приобретения нового станка (а она достаточно существенна), предприятие должно ежегодно отчислять на амортизацию по 50 000 рублей.

Слайд 19

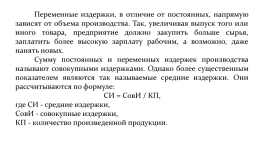

Переменные издержки, в отличие от постоянных, напрямую зависят от объема производства. Так, увеличивая выпуск того или иного товара, предприятие должно закупить больше сырья, заплатить более высокую зарплату рабочим, а возможно, даже нанять новых.

Сумму постоянных и переменных издержек производства называют совокупными издержками. Однако более существенным показателем являются так называемые средние издержки. Они рассчитываются по формуле:

СИ = СовИ / КП,

где СИ - средние издержки,

СовИ - совокупные издержки,

КП - количество произведенной продукции.

Слайд 20

Дело в том, что в экономике действует закон убывающей отдачи. Казалось бы, что может быть проще: увеличивая объем производства, мы уменьшаем средние издержки, так как некоторые из затрат (например, затраты на оплату административного аппарата) либо не увеличиваются, либо увеличиваются непропорционально увеличению количества продукции. В результате эти затраты должны (перераспределиться) между большим объемом продукции. Однако это не так. Точнее, эта закономерность действует лишь до определенного предела. В действительности постоянное увеличение объема производства в какой – то момент приводит к тому, что средние издержки начинают расти, а, следовательно, «съедают» прибыль предприятия.

Слайд 21

Почему это происходит? Дело в том, что производитель не может увеличивать факторы производства равномерно. Очевидно, что увеличение объема производства требует и увеличения задействованных в нем факторов, то есть сырья, капитала и рабочей силы. Например, для этого было закуплено сырье, но не хватает рабочей силы. Наем новых рабочих потребует увеличения производственных площадей и количества станков. Однако если возможности увеличения производственных площадей нет, то наем новых работников окажется просто бессмысленным, поскольку при увеличении штата снизится производительность труда каждого конкретного работника.

Слайд 22

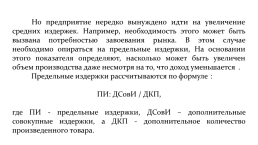

Но предприятие нередко вынуждено идти на увеличение средних издержек. Например, необходимость этого может быть вызвана потребностью завоевания рынка. В этом случае необходимо опираться на предельные издержки, На основании этого показателя определяют, насколько может быть увеличен объем производства даже несмотря на то, что доход уменьшается.

Предельные издержки рассчитываются по формуле:

ПИ: ДСовИ / ДКП,

где ПИ - предельные издержки, ДСовИ – дополнительные совокупные издержки, а ДКП - дополнительное количество произведенного товара.

Слайд 23

Распределение прибыли. Прибыль в обыденном смысле слова, то есть доход предпринимателя, который тот может «положить себе в карман» и использовать по своему усмотрению, никогда не является просто суммой, полученной в результате вычитания из дохода издержек производства и обращения.

Прежде всего, следует различать совокупную и чистую прибыль. и обращения. Совокупная прибыль включает в себя также налоги, которые должен перечислить государству предприниматель, арендную плату и прочие обязательные платежи. После уплаты этих обязательных платежей у предпринимателя остается чистая прибыль, то есть те деньги, которыми предприниматель уже может распоряжаться по своему усмотрению.

Слайд 24

Однако и чистая прибыль не является «заработной платой» предпринимателя. Дело в том, что перед ним стоят задачи расширения и совершенствования производства; для настоящего предпринимателя, который не гонится за сиюминутной личной выгодой, эти задачи оказываются личными потребностями: его дело - это его дело, часть его жизни. Поэтому часть средств направляется как на текущие, так и на будущие нужды предприятия. Деньги на будущие нужды предприятия составляют накопительный фонд; эти деньги могут быть в дальнейшем использованы для расширения производства, внедрения новых технологий, приобретения нового оборудования и т. д. В текущие нужды предприятия входят забота о работниках (например, мероприятия по повышению их квалификации, социальная защита, медицинское обслуживание, обеспечение досуга и отдыха и даже подарки ко дню рождения), охрана окружающей среды.

Слайд 25

Кроме того, если предприятие представляет собой акционерное общество, предприниматель обязан выплатить владельцам акций дивиденд, то есть определенный процент от прибыли. Предприниматель обладает определенной свободой в определении размера дивиденда. Однако он не может уменьшать его, так как это может отвлечь от его предприятия интерес как реальных, так и потенциальных акционеров: никто не станет держать акции предприятия, если они не приносят прибыли.

И только оставшиеся деньги являются чистым доходом предпринимателя, которые он может тратить на свои собственные нужды.

Слайд 26

Перед предпринимателем стоит важная и сложная задача: он должен распределить денежные средства между накопительным фондом, расходами на текущие нужды, дивидендом акционеров и собственным доходом в максимальной степени рационально. От этого напрямую зависит успешность его предприятия. Дело в том, что при недостаточных накоплениях производительность, а, следовательно, и прибыль предприятия будут постепенно снижаться. С другой стороны, слишком активные отчисления в накопительный фонд могут привести к снижению трат на текущие нужды, а это непременно приведет к ухудшению атмосферы на предприятии и даже к протесту со стороны работников.

Слайд 27

Норма прибыли и рентабельность. Итак, предприятие получило определенную прибыль. С точки зрения обычного человека, это могут быть огромные суммы, измеряемые миллионами.

Но так ли это много в действительности? Да, предприятие в результате реализации произведенного товара получило «много денег». Однако эта цифра ничего не показывает. Для определения того, насколько эффективна деятельность предприятия, используют норму прибыли.

Под нормой прибыли понимают выраженное в процентах соотношение между прибылью и издержками производства. Она вычисляется по формуле:

Слайд 28

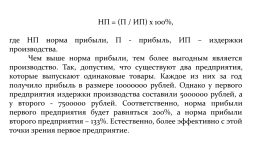

НП = (П / ИП) х 100%,

где НП норма прибыли, П - прибыль, ИП – издержки производства.

Чем выше норма прибыли, тем более выгодным является производство. Так, допустим, что существуют два предприятия, которые выпускают одинаковые товары. Каждое из них за год получило прибыль в размере 10000000 рублей. Однако у первого предприятия издержки производства составили 5000000 рублей, а у второго - 7500000 рублей. Соответственно, норма прибыли первого предприятия будет равняться 2оо%, а норма прибыли второго предприятия – 133%. Естественно, более эффективно с этой точки зрения первое предприятие.

Слайд 29

Впрочем, эффективность работы предприятия зависит и от сферы производства. Если принять, что указанные предприятия выпускают различные товары, то может оказаться, что показатель первого предприятия - 200% - является низким для той сферы, к которой оно принадлежит, тогда как показатель второго предприятия – 133 % - на самом деле является высоким. Другими словами, норма прибыли также не является абсолютным показателем эффективности. А, следовательно, можно говорить о рентабельности определенных товаров, секторов экономики и т. д.

Слайд 30

СПАСИБО ЗА ВНИМАНИЕ

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.