Презентация - Общие положения и правила проведения инвентаризации

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 93%

- Слайдов: 15

- Просмотров: 1616

- Скачиваний: 63

- Размер: 0.06 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Профильная площадка - Общие положения проведения экзамена

Профильная площадка - Общие положения проведения экзамена Общие положения по организации и проведению АСДНР - Действия руководителей формирований ГО и РЗ МОСЧС при организации и проведении АСДНР - Организация обеспечения взаимодействия в ходе АСДНР

Общие положения по организации и проведению АСДНР - Действия руководителей формирований ГО и РЗ МОСЧС при организации и проведении АСДНР - Организация обеспечения взаимодействия в ходе АСДНР Правила проведения соревнований по волейболу

Правила проведения соревнований по волейболу Организация и проведение работ по технической инвентаризаци

Организация и проведение работ по технической инвентаризаци Общие положения о праве собственности

Общие положения о праве собственности Всем знать положено правила дорожные

Всем знать положено правила дорожные Общие правила танца «Русских» цыган — стиля

Общие правила танца «Русских» цыган — стиля

Слайд 1

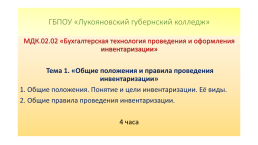

ГБПОУ «Лукояновский губернский колледж»

МДК.02.02 «Бухгалтерская технология проведения и оформления инвентаризации» Тема 1. «Общие положения и правила проведения инвентаризации» 1. Общие положения. Понятие и цели инвентаризации. Её виды. 2. Общие правила проведения инвентаризации. 4 часа

МДК.02.02 «Бухгалтерская технология проведения и оформления инвентаризации» Тема 1. «Общие положения и правила проведения инвентаризации» 1. Общие положения. Понятие и цели инвентаризации. Её виды. 2. Общие правила проведения инвентаризации. 4 часа

Слайд 2

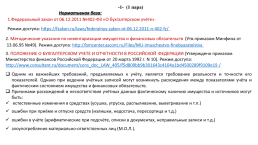

-1- (1 пара)

Нормативная база:

1.Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте».

Режим доступа: https://fzakon.ru/laws/federalnyy-zakon-ot-06.12.2011-n-402-fz/

2. Методические указания по инвентаризации имущества и финансовых обязательств (Утв.приказом Минфина от

13.06.95 №49). Режим доступа: http://bmcenter.ascont.ru/Files/MU-imuschestvo-finobyazatelstva

3. ПОЛОЖЕНИЕ О БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ (Утверждено приказом Министерства финансов Российской Федерации от 20 марта 1992 г. N 10). Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_405/f5d809bb9b301643c4104a1bd4500289f9109e19/

Одним из важнейших требований, предъявляемых к учёту, является требование реальности и точности его показателей. Однако при ведении учётных записей могут возникнуть расхождения между показателями учёта и фактическим состоянием имущества и финансовых обязательств.

Причинами расхождений и несоответствия учётных данных фактическому наличию имущества и источников могут быть:

естественные изменения в средствах (усушка, утруска, распыливание, выветривание и т.п.)

ошибки при приёме и отпуске средств (излишки, недостача, пересортица и т.д.)

ошибки в учёте (арифметические при подсчёте, описки в документах, неправильные записи и т.д.)

злоупотребления материально-ответственных лиц (М.О.Л.).

Слайд 3

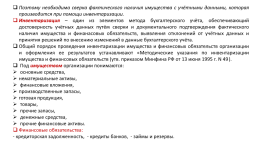

Поэтому необходима сверка фактического наличия имущества с учётными данными, которая производится при помощи инвентаризации.

Инвентаризация – один из элементов метода бухгалтерского учёта, обеспечивающий достоверность учётных данных путём сверки и документального подтверждения фактического наличия имущества и финанасовых обязательств, выявления отклонений от учётных данных и принятия решений по внесению изменений в данные бухгалтерского учёта.

Общий порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов устанавливают «Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. N 49).

Под имуществом организации понимаются:

основные средства,

нематериальные активы,

финансовые вложения,

производственные запасы,

готовая продукция,

товары,

прочие запасы,

денежные средства,

прочие финансовые активы.

Финансовые обязательства:

- кредиторская задолженность, - кредиты банков, - займы и резервы.

Слайд 4

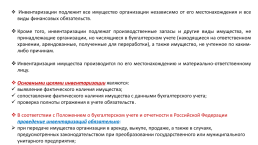

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу.

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Слайд 5

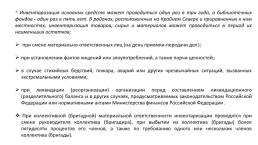

* Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально-ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Слайд 6

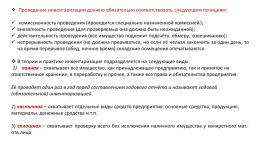

Проведение инвентаризации должно обязательно соответствовать следующим позициям:

комиссионность проведения (проводится специально назначенной комиссией);

внезапность проведения (для проверяемых она должна быть неожиданной);

действительность проведения (всё имущество подлежит подсчёту, обмеру, взвешиванию);

непрерывность проведения (не должна прерываться, но если её нельзя закончить за один день, то на время перерывов (обед, ночное время) складские помещения опечатываются.

В теории и практике инвентаризация подразделяется на следующие виды:

1) полная – охватывает всё имущество, как принадлежащее предприятию, так и принятое на ответственное хранение, в переработку и прочее, а также все права и обязательства предприятия.

Её проводят один раз в год перед составлением годового отчёта и называют годовой (обязательной) инвентаризацией.

2) частичная – охватывает отдельные виды средств предприятия: основные средства, продукцию, материалы, денежные средства и т.п.

3) сплошная – охватывает проверку всего без исключения наличного имущества у конкретного мат.-отв.лица.

Слайд 7

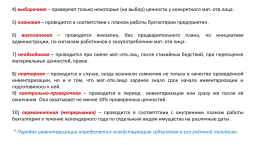

4) выборочная – проверяют только некоторые (на выбор) ценности у конкретного мат.-отв.лица.

5) плановая – проводится в соответствии с планом работы бухгалтерии предприятия.

6) внеплановая – проводится внезапно, без предварительного плана, по инициативе администрации, по сигналам работников о злоупотреблении мат.-отв.лица.

7) необходимая – проводится при смене мат.-отв.лиц, после стихийных бедствий, при переоценке материальных ценностей, краже.

8) повторная – проводится в случае, когда возникли сомнения не только в качестве проведённой инвентаризации, но и в том, что мат.-отв.лицо заранее знало срок начала инвентаризации и подготовилось к ней.

9) контрольно-проверочная – проводится в период инвентаризации или сразу же после её окончания. Она охватывает не менее 10% проверенных ценностей.

10) перманентная (непрерывная) – проводится в соответствии с внутренним планом работы бухгалтерии в течение календарного года по отдельным видам имущества на различные даты.

* Порядок инвентаризации определяется хозяйствующим субъектом в его учётной политике.

Слайд 8

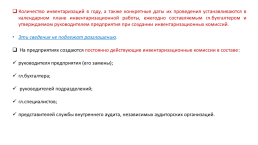

Количество инвентаризаций в году, а также конкретные даты их проведения устанавливаются в календарном плане инвентаризационной работы, ежегодно составляемым гл.бухгалтером и утверждаемом руководителем предприятия при создании инвентаризационных комиссий.

Эти сведения не подлежат разглашению.

На предприятиях создаются постоянно действующие инвентаризационные комиссии в составе:

руководителя предприятия (его замены);

гл.бухгалтера;

руководителей подразделений;

гл.специалистов;

представителей службы внутреннего аудита, независимых аудиторских организаций.

Слайд 9

-2- (2 пара)

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии, проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.).

Слайд 10

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

* Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "..." (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Слайд 11

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее, чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Слайд 12

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально-ответственное лицо.

В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись.

Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Проверка фактического наличия имущества производится при обязательном участии материально-ответственных лиц.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Слайд 13

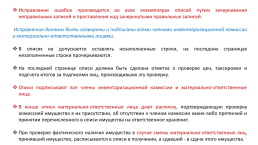

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей.

Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица.

В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально-ответственных лиц, принявший имущество, расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Слайд 14

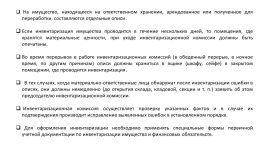

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии.

Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять специальные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств.

Слайд 15

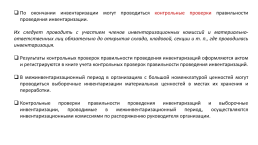

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации.

Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, кладовой, секции и т. п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.