Презентация - Налоги

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 82%

- Слайдов: 6

- Просмотров: 627

- Скачиваний: 58

- Размер: 0.3 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Сказка для детей дошкольного и школьного возраста откуда налоги берутся

Сказка для детей дошкольного и школьного возраста откуда налоги берутся Изучаем. Налоги

Изучаем. Налоги Современные проблемы нормативного регулирования сейсмического микрорайонирования. На примере метода инженерно-геологических аналогий

Современные проблемы нормативного регулирования сейсмического микрорайонирования. На примере метода инженерно-геологических аналогий Обществознание 11 класс «Налоги»

Обществознание 11 класс «Налоги» Аналогичная закономерность

Аналогичная закономерность Роль государства в экономике. Налоги. Прямые налоги. Косвенные налоги. Бюджет. Доходная часть бюджета. Расходная часть бюджета. Дефицит бюджета

Роль государства в экономике. Налоги. Прямые налоги. Косвенные налоги. Бюджет. Доходная часть бюджета. Расходная часть бюджета. Дефицит бюджета Игра триз «аналогика»

Игра триз «аналогика»

Слайд 1

Налоги

Слайд 2

На величину прибыли предприятия оказывают влияние не только издержки производства, но и сумма уплачиваемых им налогов. Налоги — значительная статья расходов производителя, которую он вынужден учитывать при организации и ведении своего дела. Вы познакомились с налоговой системой в основной школе. Напомним, что налоги делятся на прямые и косвенные. Прямые налоги взимаются с доходов граждан и фирм в явном виде (например, подоходный налог, налог на прибыль, налог на имущество). Косвенные налоги оплачиваются незаметно при совершении определенных действий (например, при покупке товара, обмене валюты, ввозе товаров из-за рубежа) и, включенные в стоимость товаров и услуг (например, налог на продажи, таможенная пошлина), оплачиваются потребителями.

Слайд 3

Прямой налог с фирмы — налог на прибыль широко используется в мировой практике. В России законом предусмотрено налогообложение прибыли всех предприятий и организаций, в ряде стран этот налог платят лишь акционерные компании, а малые предприятия и партнерства платят подоходный налог. В большинстве случаев налог на прибыль составляет 35% от валовой прибыли, т. е. разницы между всеми доходами и всеми расходами фирмы. Ставка налога на прибыль может быть разной в зависимости от видов деятельности. Так, доходы банков, страховых компаний, бирж и от посреднической деятельности облагаются по ставке 43%, а доходы от казино и игорного бизнеса — по ставке 90%. Но существуют и налоговые льготы, позволяющие правительству стимулировать полезные для общества действия. В России, например, частично освобождается от налога часть прибыли, используемая для инвестиций в развитие производства, на научные исследования, благотворительные мероприятия. Прибыль, полученная от производства и реализации сельскохозяйственной продукции, не подлежит налогообложению.

Слайд 4

Косвенный налог с фирмы — налог на добавленную стоимость (НДС). Он изобретен экономистами не так давно (впервые введен в 60-х гг. XX в.), но сегодня им пользуются около 50 стран. В России этот налог введен в 1992 г. и является ключевым в налоговой системе. Так, за счет поступлений этого налога формируется более трети доходной части федерального бюджета. Налогом на добавленную стоимость облагается прирост стоимости товара, которая создается на всех стадиях его производства по мере продвижения товара к конечному потребителю (от сырья до предмета потребления). Для каждой фирмы установлено налогообложение ее выручки от продажи продукции за вычетом суммы затрат на сырье, материалы, оборудование и другие материальные затраты.

Слайд 5

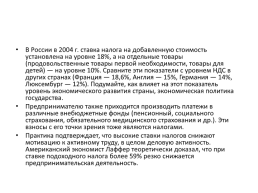

В России в 2004 г. ставка налога на добавленную стоимость установлена на уровне 18%, а на отдельные товары (продовольственные товары первой необходимости, товары для детей) — на уровне 10%. Сравните эти показатели с уровнем НДС в других странах (Франция — 18,6%, Англия — 15%, Германия — 14%, Люксембург — 12%). Подумайте, как влияет на этот показатель уровень экономического развития страны, экономическая политика государства. Предпринимателю также приходится производить платежи в различные внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования и др.). Эти взносы с его точки зрения тоже являются налогами. Практика подтверждает, что высокие ставки налогов снижают мотивацию к активному труду, в целом деловую активность. Американский экономист Лаффер теоретически доказал, что при ставке подоходного налога более 59% резко снижается предпринимательская деятельность.

Слайд 6

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.