Презентация - Проблемы ипотечного рынка в Ульяновске

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 81%

- Слайдов: 16

- Просмотров: 493

- Скачиваний: 49

- Размер: 2.83 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Сельская школа: состояние, проблемы, перспективы развития

Сельская школа: состояние, проблемы, перспективы развития Применение технологии проблемно-диалогического обучения

Применение технологии проблемно-диалогического обучения Нефть - ценный источник углеводородов или экологическая проблема

Нефть - ценный источник углеводородов или экологическая проблема Проблема текста

Проблема текста Роман «Война и мир». История создания, проблематика, жанр и композиция

Роман «Война и мир». История создания, проблематика, жанр и композиция Этические проблемы улучшения человека

Этические проблемы улучшения человека «Если ты не являешься частью решения - значит являешься частью проблемы». Пифагор

«Если ты не являешься частью решения - значит являешься частью проблемы». Пифагор

Слайд 1

Учреждение – профессиональная образовательная организация

«Ульяновский техникум экономики и права Центросоюза Российской Федерации

Кейс-задание на тему: «Проблемы ипотечного рынка в Ульяновске»

Выполнила студентка 3 курса группы ГД-319 Ахметханова Регина Руководитель: Садыкова Лилия Тальгатовна

Кейс-задание на тему: «Проблемы ипотечного рынка в Ульяновске»

Выполнила студентка 3 курса группы ГД-319 Ахметханова Регина Руководитель: Садыкова Лилия Тальгатовна

Слайд 2

Ипотека как самое легкое решение для покупки квартиры

В настоящее время покупка квартиры является одним из самым востребованным и сложным вопросом для Россиян и ипотека – хороший вариант для того, чтобы приобрести собственную и уютную крышу над головой.

В настоящее время покупка квартиры является одним из самым востребованным и сложным вопросом для Россиян и ипотека – хороший вариант для того, чтобы приобрести собственную и уютную крышу над головой.

Слайд 3

Количество кредитных организаций - участников рынка жилищного кредитования

Рассматривая график количества кредитных организаций – участников рынка ипотечного жилищного кредитования, можно увидеть, что с каждым годом идёт уменьшение.

Рассматривая график количества кредитных организаций – участников рынка ипотечного жилищного кредитования, можно увидеть, что с каждым годом идёт уменьшение.

Слайд 4

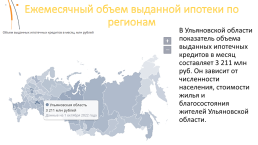

Ежемесячный объем выданной ипотеки по регионам

В Ульяновской области показатель объема выданных ипотечных кредитов в месяц составляет 3 211 млн руб. Он зависит от численности населения, стоимости жилья и благосостояния жителей Ульяновской области.

В Ульяновской области показатель объема выданных ипотечных кредитов в месяц составляет 3 211 млн руб. Он зависит от численности населения, стоимости жилья и благосостояния жителей Ульяновской области.

Слайд 5

Ежемесячный объем выданной ипотеки по регионам

В объеме выданных ипотечных кредитов Ульяновская область занимает 44 место среди всех регионов России

В объеме выданных ипотечных кредитов Ульяновская область занимает 44 место среди всех регионов России

Слайд 6

Средние ставки по ипотеке в России

Политика Банка России и программа льготной ипотеки на новостройки, запущенная государством в апреле 2020 года, привели к снижению ставок по ипотеке в России до минимума.

Политика Банка России и программа льготной ипотеки на новостройки, запущенная государством в апреле 2020 года, привели к снижению ставок по ипотеке в России до минимума.

Слайд 7

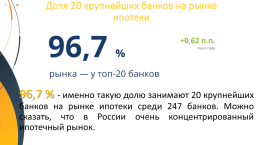

Доля 20 крупнейших банков на рынке ипотеки

96,7 % - именно такую долю занимают 20 крупнейших банков на рынке ипотеки среди 247 банков. Можно сказать, что в России очень концентрированный ипотечный рынок.

96,7 % - именно такую долю занимают 20 крупнейших банков на рынке ипотеки среди 247 банков. Можно сказать, что в России очень концентрированный ипотечный рынок.

Слайд 8

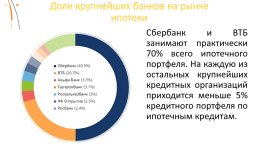

Доли крупнейших банков на рынке ипотеки

Сбербанк и ВТБ занимают практически 70% всего ипотечного портфеля. На каждую из остальных крупнейших кредитных организаций приходится меньше 5% кредитного портфеля по ипотечным кредитам.

Сбербанк и ВТБ занимают практически 70% всего ипотечного портфеля. На каждую из остальных крупнейших кредитных организаций приходится меньше 5% кредитного портфеля по ипотечным кредитам.

Слайд 9

Минимальные ставки по ипотеки

Самые минимальные ставки на ипотеку, если взять для сравнения разные программы, у банка «Альфа-банк и «Газпромбанк».

Самые минимальные ставки на ипотеку, если взять для сравнения разные программы, у банка «Альфа-банк и «Газпромбанк».

Слайд 10

Льготные программы ипотечного кредитования

Программы льготного ипотечного кредитования мотивировали граждан РФ на покупку жилья. Существуют такие льготные программы, как: Социальная ипотека для врачей и медицинских работников; Военная ипотека; Ипотека с привлечением материнского капитала; Ипотека по программе для молодых семей; Ипотека для IT-специалистов.

Программы льготного ипотечного кредитования мотивировали граждан РФ на покупку жилья. Существуют такие льготные программы, как: Социальная ипотека для врачей и медицинских работников; Военная ипотека; Ипотека с привлечением материнского капитала; Ипотека по программе для молодых семей; Ипотека для IT-специалистов.

Слайд 11

Проблемы ипотечного кредитования

Инфляция – уровень достаточно высок и имеет свойство к колебанию. Монополизация рынка строительства жилья и высокие риски –потребители получают искусственно завышенные цены на объекты недвижимости и их постоянное удержание. Низкая платежеспособность –делает жилищный займ и приобретение собственного жилья практически недоступным. Проблема, связанная с альтернативными вариантами вложений банками. Острая нехватка жилья. Общеэкономическая ситуация вокруг России – Постоянно вводимые другими государствами санкции, нестабильность курса рубля, участие в иностранных военных операциях, истощающих государственный бюджет – все это прямым образом влияет на экономически-социальные связи и жизнь даже рядового гражданина РФ.

Инфляция – уровень достаточно высок и имеет свойство к колебанию. Монополизация рынка строительства жилья и высокие риски –потребители получают искусственно завышенные цены на объекты недвижимости и их постоянное удержание. Низкая платежеспособность –делает жилищный займ и приобретение собственного жилья практически недоступным. Проблема, связанная с альтернативными вариантами вложений банками. Острая нехватка жилья. Общеэкономическая ситуация вокруг России – Постоянно вводимые другими государствами санкции, нестабильность курса рубля, участие в иностранных военных операциях, истощающих государственный бюджет – все это прямым образом влияет на экономически-социальные связи и жизнь даже рядового гражданина РФ.

Слайд 12

Проблемы ипотечного кредитования

Миграция – Население, переселяющееся из неблагополучных и отдаленных районов страны в крупные экономические центры, способствует повышению спроса на недвижимость в них и, соответственно, росту цен. Неразвитость рынка ипотечных ценных бумаг и рефинансирования – Рынок ипотечных ценных бумаг и рефинансирования – относительно новые явления в нашей экономике. Объем совершаемых на нем операций постоянно растет, но все равно рынок остается неразвитым. Слабое участие государства в поддержке ипотеки – На уровне государства сейчас реализуется несколько крупнейших программ. Подобные программы позволяют оказать существенную поддержку и государственные гарантии по кредиту многим людям в решении жилищного вопроса. Однако большинство из них требуют внесения изменений и дополнений.

Миграция – Население, переселяющееся из неблагополучных и отдаленных районов страны в крупные экономические центры, способствует повышению спроса на недвижимость в них и, соответственно, росту цен. Неразвитость рынка ипотечных ценных бумаг и рефинансирования – Рынок ипотечных ценных бумаг и рефинансирования – относительно новые явления в нашей экономике. Объем совершаемых на нем операций постоянно растет, но все равно рынок остается неразвитым. Слабое участие государства в поддержке ипотеки – На уровне государства сейчас реализуется несколько крупнейших программ. Подобные программы позволяют оказать существенную поддержку и государственные гарантии по кредиту многим людям в решении жилищного вопроса. Однако большинство из них требуют внесения изменений и дополнений.

Слайд 13

Решение проблем ипотечного кредитования

Пути решения проблем ипотечного кредитования можно обозначить: 1.Постепенное понижение действующих процентных ставок. 2.Увеличение среднего срока, на который кредитные организации выдают займы. 3.Грамотная реализация мероприятий по улучшению инвестиционного климата в России. 4.Развитие рынка инвестиционных ценных бумаг (в частности, упрощение структуры и требования по их выпуску). 5.Разработка и реализация программ ипотеки с государственной поддержкой слоев населения, оказавшегося в сложном финансовом положении. 6.Разработка системы дифференцированного подхода по каждому субъекту РФ в зависимости от уровня жизни и типа приобретаемого жилья. 7.Прозрачность рынка новостроек и стимулирование его функционирования за счет ухода от коррупционных схем, вязанных с выделением земли, подключением к коммуникациям и т.д. 8.Комплексная поддержка застройщиков государством при реализации социальной инфраструктуры в новых микрорайонах.

Пути решения проблем ипотечного кредитования можно обозначить: 1.Постепенное понижение действующих процентных ставок. 2.Увеличение среднего срока, на который кредитные организации выдают займы. 3.Грамотная реализация мероприятий по улучшению инвестиционного климата в России. 4.Развитие рынка инвестиционных ценных бумаг (в частности, упрощение структуры и требования по их выпуску). 5.Разработка и реализация программ ипотеки с государственной поддержкой слоев населения, оказавшегося в сложном финансовом положении. 6.Разработка системы дифференцированного подхода по каждому субъекту РФ в зависимости от уровня жизни и типа приобретаемого жилья. 7.Прозрачность рынка новостроек и стимулирование его функционирования за счет ухода от коррупционных схем, вязанных с выделением земли, подключением к коммуникациям и т.д. 8.Комплексная поддержка застройщиков государством при реализации социальной инфраструктуры в новых микрорайонах.

Слайд 14

Выводы

В настоящее время становится меньше кредитных организаций – участников рынка ипотечного жилищного кредитования. В сравнении с другими регионами в Ульяновской области берут меньше ипотечных кредитов, чем в других регионах. Ставки на ипотеку становятся меньше вызвано это политикой Банка России и также внедрением все больше льготных программ. Но 70% из 96,7% занимают всего 2 банка – Сбербанк и ВТБ на ипотечном рынке. Также становится всё больше льготных программ, что не может не радовать, так как это упрощает жизнь многим людям, которые берут ипотеку. На сегодняшний момент участие государства в получении ипотеки российскими гражданами недостаточно. Это показывает практика и статистика объемов ипотечного кредитования.

В настоящее время становится меньше кредитных организаций – участников рынка ипотечного жилищного кредитования. В сравнении с другими регионами в Ульяновской области берут меньше ипотечных кредитов, чем в других регионах. Ставки на ипотеку становятся меньше вызвано это политикой Банка России и также внедрением все больше льготных программ. Но 70% из 96,7% занимают всего 2 банка – Сбербанк и ВТБ на ипотечном рынке. Также становится всё больше льготных программ, что не может не радовать, так как это упрощает жизнь многим людям, которые берут ипотеку. На сегодняшний момент участие государства в получении ипотеки российскими гражданами недостаточно. Это показывает практика и статистика объемов ипотечного кредитования.

Слайд 15

Библиография

www.sberbank.ru/ alfabank.ru/ www.vtb.ru/ www.gazprombank.ru/ www.bizneslab.com/ www.cbr.ru/ www.frankrg.com/

www.sberbank.ru/ alfabank.ru/ www.vtb.ru/ www.gazprombank.ru/ www.bizneslab.com/ www.cbr.ru/ www.frankrg.com/

Слайд 16

Спасибо

за

внимание!

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.