Презентация - Финансы организаций

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 84%

- Слайдов: 21

- Просмотров: 118286

- Скачиваний: 1634

- Размер: 0.53 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Квест на лучшую организацию деятельности юнармейских постов

Квест на лучшую организацию деятельности юнармейских постов Деловая игра «Финансовая шифровка»

Деловая игра «Финансовая шифровка» Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Организация системы контроля качества образования

Организация системы контроля качества образования Основы организации страхового дела в Российской Федерации

Основы организации страхового дела в Российской Федерации Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением

Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением

Слайд 1

Презентация на тему: «Финансы организаций»

Выполнил преподаватель Фролова О.С.

Выполнил преподаватель Фролова О.С.

Слайд 2

Вопросы

Место финансов предприятий в системе финансов Сущность денежного хозяйства предприятий и его взаимосвязь с категорией финансы предприятий Принципы организации денежного хозяйства предприятий

Место финансов предприятий в системе финансов Сущность денежного хозяйства предприятий и его взаимосвязь с категорией финансы предприятий Принципы организации денежного хозяйства предприятий

Слайд 3

Финансы предприятий

Финансы предприятий – это система денежных отношений по поводу формирования и использования предприятиями денежных средств (фондов) для производства товаров и услуг; построенная на взаимоотношениях с государством в рамках возложенных на него функций.

Финансы предприятий – это система денежных отношений по поводу формирования и использования предприятиями денежных средств (фондов) для производства товаров и услуг; построенная на взаимоотношениях с государством в рамках возложенных на него функций.

Слайд 4

Сущность денежного хозяйства предприятий и его взаимосвязь с категорией финансы предприятий

Денежное хозяйство предприятий – это система денежных отношений по формированию и использованию денежного капитала и потоков денежных средств для осуществления производственной и инвестиционной деятельности с целью укрепления конкурентоспособности и инвестиционной привлекательности бизнеса.

Денежное хозяйство предприятий – это система денежных отношений по формированию и использованию денежного капитала и потоков денежных средств для осуществления производственной и инвестиционной деятельности с целью укрепления конкурентоспособности и инвестиционной привлекательности бизнеса.

Слайд 5

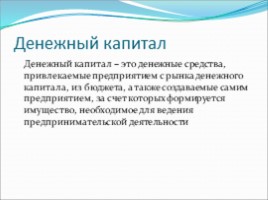

Денежный капитал

Денежный капитал – это денежные средства, привлекаемые предприятием с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности

Денежный капитал – это денежные средства, привлекаемые предприятием с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности

Слайд 6

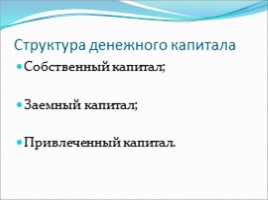

Структура денежного капитала

Собственный капитал; Заемный капитал; Привлеченный капитал.

Собственный капитал; Заемный капитал; Привлеченный капитал.

Слайд 7

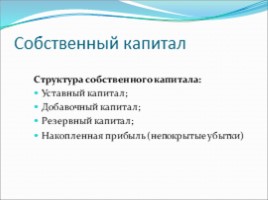

Собственный капитал

Структура собственного капитала: Уставный капитал; Добавочный капитал; Резервный капитал; Накопленная прибыль (непокрытые убытки)

Структура собственного капитала: Уставный капитал; Добавочный капитал; Резервный капитал; Накопленная прибыль (непокрытые убытки)

Слайд 8

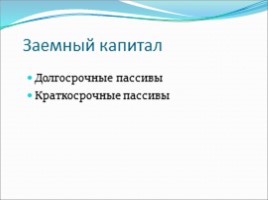

Заемный капитал

Долгосрочные пассивы Краткосрочные пассивы

Долгосрочные пассивы Краткосрочные пассивы

Слайд 9

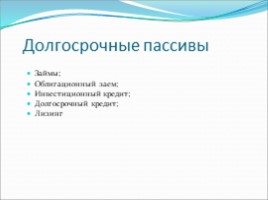

Долгосрочные пассивы

Займы; Облигационный заем; Инвестиционный кредит; Долгосрочный кредит; Лизинг

Займы; Облигационный заем; Инвестиционный кредит; Долгосрочный кредит; Лизинг

Слайд 10

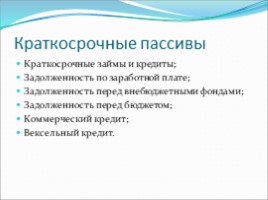

Краткосрочные пассивы

Краткосрочные займы и кредиты; Задолженность по заработной плате; Задолженность перед внебюджетными фондами; Задолженность перед бюджетом; Коммерческий кредит; Вексельный кредит.

Краткосрочные займы и кредиты; Задолженность по заработной плате; Задолженность перед внебюджетными фондами; Задолженность перед бюджетом; Коммерческий кредит; Вексельный кредит.

Слайд 11

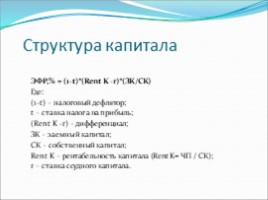

Структура капитала

ЭФР,% = (1-t)*(Rent K -r)*(ЗК/СК) Где: (1-t) – налоговый дефлятор; t – ставка налога на прибыль; (Rent K -r) – дифференциал; ЗК – заемный капитал; СК – собственный капитал; Rent K – рентабельность капитала (Rent K= ЧП / СК); r – ставка ссудного капитала.

ЭФР,% = (1-t)*(Rent K -r)*(ЗК/СК) Где: (1-t) – налоговый дефлятор; t – ставка налога на прибыль; (Rent K -r) – дифференциал; ЗК – заемный капитал; СК – собственный капитал; Rent K – рентабельность капитала (Rent K= ЧП / СК); r – ставка ссудного капитала.

Слайд 12

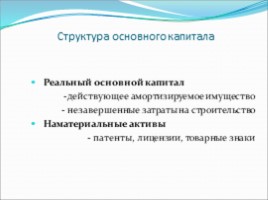

Структура основного капитала

Реальный основной капитал -действующее амортизируемое имущество - незавершенные затраты на строительство Наматериальные активы - патенты, лицензии, товарные знаки

Реальный основной капитал -действующее амортизируемое имущество - незавершенные затраты на строительство Наматериальные активы - патенты, лицензии, товарные знаки

Слайд 13

Основные средства (Долгосрочные активы)

Земля; Здания и сооружения; Производственное оборудование; Транспорт; Долгосрочные финансовые вложения; Нематериальные активы

Земля; Здания и сооружения; Производственное оборудование; Транспорт; Долгосрочные финансовые вложения; Нематериальные активы

Слайд 14

Источники воспроизводства ОС

Собственный капитал (амортизация, чистая прибыль); Долгосрочные кредиты; Бюджетные ассигнование; прочие

Собственный капитал (амортизация, чистая прибыль); Долгосрочные кредиты; Бюджетные ассигнование; прочие

Слайд 15

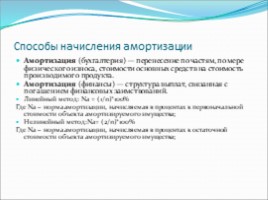

Способы начисления амортизации

Амортизация (бухгалтерия) — перенесение по частям, по мере физического износа, стоимости основных средств на стоимость производимого продукта. Амортизация (финансы) — структура выплат, связанная с погашением финансовых заимствований. Линейный метод: Na = (1/n)*100% Где Na – норма амортизации, начисляемая в процентах к первоначальной стоимости объекта амортизируемого имущества; Нелинейный метод:Na= (2/n)*100% Где Na – норма амортизации, начисляемая в процентах к остаточной стоимости объекта амортизируемого имущества;

Амортизация (бухгалтерия) — перенесение по частям, по мере физического износа, стоимости основных средств на стоимость производимого продукта. Амортизация (финансы) — структура выплат, связанная с погашением финансовых заимствований. Линейный метод: Na = (1/n)*100% Где Na – норма амортизации, начисляемая в процентах к первоначальной стоимости объекта амортизируемого имущества; Нелинейный метод:Na= (2/n)*100% Где Na – норма амортизации, начисляемая в процентах к остаточной стоимости объекта амортизируемого имущества;

Слайд 16

Показатели движения и использования основных средств

Фондоотдача - выпуск продукции на единицу стоимости производственных основных фондов:

Где: В – выручка от реализации; Сср – среднегодовая стоимость имущества

Фондоотдача - выпуск продукции на единицу стоимости производственных основных фондов:

Где: В – выручка от реализации; Сср – среднегодовая стоимость имущества

Слайд 17

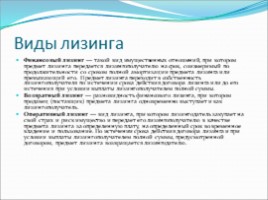

Виды лизинга

Финансовый лизинг — такой вид имущественных отношений, при котором предмет лизинга передается лизингополучателю на срок, соизмеримый по продолжительности со сроком полной амортизации предмета лизинга или превышающий его. Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы. Возвратный лизинг — разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок во временное владение и пользование. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю.

Финансовый лизинг — такой вид имущественных отношений, при котором предмет лизинга передается лизингополучателю на срок, соизмеримый по продолжительности со сроком полной амортизации предмета лизинга или превышающий его. Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы. Возвратный лизинг — разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок во временное владение и пользование. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю.

Слайд 18

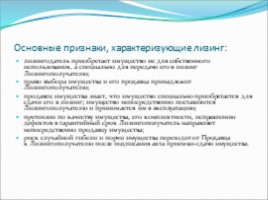

Основные признаки, характеризующие лизинг:

лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг Лизингополучателю; право выбора имущества и его продавца принадлежит Лизингополучателю; продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется Лизингополучателю и принимается им в эксплуатацию; претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу имущества; риск случайной гибели и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-сдачи имущества.

лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг Лизингополучателю; право выбора имущества и его продавца принадлежит Лизингополучателю; продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется Лизингополучателю и принимается им в эксплуатацию; претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу имущества; риск случайной гибели и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-сдачи имущества.

Слайд 19

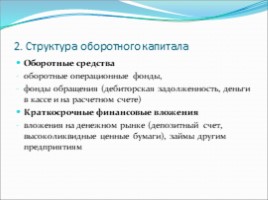

2. Структура оборотного капитала

Оборотные средства оборотные операционные фонды, фонды обращения (дебиторская задолженность, деньги в кассе и на расчетном счете) Краткосрочные финансовые вложения вложения на денежном рынке (депозитный счет, высоколиквидные ценные бумаги), займы другим предприятиям

Оборотные средства оборотные операционные фонды, фонды обращения (дебиторская задолженность, деньги в кассе и на расчетном счете) Краткосрочные финансовые вложения вложения на денежном рынке (депозитный счет, высоколиквидные ценные бумаги), займы другим предприятиям

Слайд 20

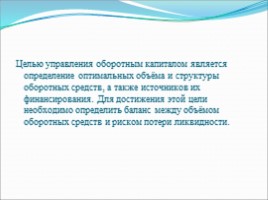

Целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели необходимо определить баланс между объёмом оборотных средств и риском потери ликвидности.

Слайд 21

`

СПАСИБО ЗА ВНИМАНИЕ !

СПАСИБО ЗА ВНИМАНИЕ !

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.