Презентация - Налоговые вычеты

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 92%

- Слайдов: 19

- Просмотров: 6605

- Скачиваний: 2003

- Размер: 9.04 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Стандартные и социальные налоговые вычеты

Стандартные и социальные налоговые вычеты Подоходный налог, взимаемый с физических лиц и налоговые вычеты

Подоходный налог, взимаемый с физических лиц и налоговые вычеты Применение программы развития школы «азбука налогов» в урочной и внеурочной деятельности

Применение программы развития школы «азбука налогов» в урочной и внеурочной деятельности Азбука налогов

Азбука налогов Налоги и налоговая система

Налоги и налоговая система Налоговое право

Налоговое право Основы применения единого налогового счета

Основы применения единого налогового счета

Слайд 1

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ «ЧЕРЕПАНОВСКИЙ ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ»

Налоговые вычеты.

Выполнила: Чернявская Яна Студентка 101 группы Преподаватель: Соколова Т.А.

Слайд 2

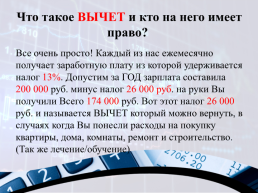

Что такое ВЫЧЕТ и кто на него имеет право?

Все очень просто! Каждый из нас ежемесячно получает заработную плату из которой удерживается налог 13%. Допустим за ГОД зарплата составила 200 000 руб. минус налог 26 000 руб. на руки Вы получили Всего 174 000 руб. Вот этот налог 26 000 руб. и называется ВЫЧЕТ который можно вернуть, в случаях когда Вы понесли расходы на покупку квартиры, дома, комнаты, ремонт и строительство. (Так же лечение/обучение)

Слайд 3

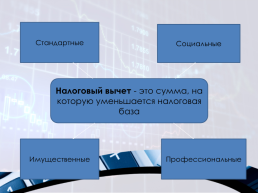

Стандартные

Социальные

Налоговый вычет - это сумма, на которую уменьшается налоговая база

Имущественные

Профессиональные

Слайд 4

Стандартные налоговые вычеты

3000 рублей

500 рублей

-герои СССР и России, а так же лиц награжденных орденом 3-х степеней -участники ВОВ -инвалидов с детства, а так же инвалидов 1и 2 групп -лиц получивших или перенесших лучевую болезнь и другие заболевания -лиц, отдавших костный мозг для спасения жизни людей

-для лиц пострадавших в следствии катастрофы на Чернобыльской АЭС -инвалиды ВОВ -инвалиды из числа военнослужащих, ставших инвалидами 1, 2 и 3 групп.

Слайд 5

1400 рублей – на первого ребенка

3000 рублей – на третьего и каждого последующего ребенка

1400 рублей – на второго ребенка

Налоговый вычет предоставляется в двойном размере единственному родителю, усыновителю, опекуну, попечителю.

3000 рублей – на каждого ребенка в случаи, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспирант до 24 лет

Налоговый вычет действует до месяца, в котором доход налогоплательщика превысил 280000 рублей.

Слайд 6

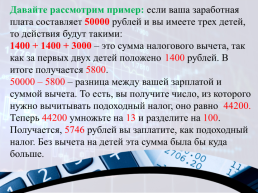

Давайте рассмотрим пример: если ваша заработная плата составляет 50000 рублей и вы имеете трех детей, то действия будут такими: 1400 + 1400 + 3000 – это сумма налогового вычета, так как за первых двух детей положено 1400 рублей. В итоге получается 5800. 50000 – 5800 – разница между вашей зарплатой и суммой вычета. То есть, вы получите число, из которого нужно вычитывать подоходный налог, оно равно 44200. Теперь 44200 умножьте на 13 и разделите на 100. Получается, 5746 рублей вы заплатите, как подоходный налог. Без вычета на детей эта сумма была бы куда больше.

Слайд 7

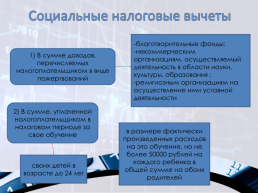

Социальные налоговые вычеты

-благотворительные фонды; -некоммерческим организациям, осуществляемый деятельность в области науки, культуры, образования ; -религиозным организациям на осуществление ими уставной деятельности

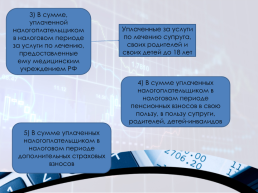

1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

2) В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей

своих детей в возрасте до 24 лет

Слайд 8

3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинским учреждением РФ

Уплаченные за услуги по лечению супруга, своих родителей и своих детей до 18 лет

4) В сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов в свою пользу, в пользу супруги, родителей, детей-инвалидов

5) В сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов

Слайд 9

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с жилым имуществом (недвижимостью), в частности при покупке/продаже квартиры (комнаты, дома), а также при уплате процентов по ипотечному (целевому) кредиту. Сущность имущественного налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма в виде имущественного вычета, размер которой зависит от вида сделки с недвижимостью. Для получения имущественного вычета за прошедшие годы необходимо подать налоговую декларацию 3-НДФЛ.

Слайд 10

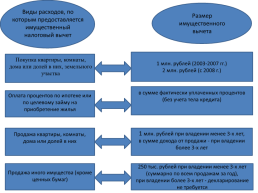

Виды расходов, по которым предоставляется имущественный налоговый вычет

Размер имущественного вычета

Покупка квартиры, комнаты, дома или долей в них, земельного участка

1 млн. рублей (2003-2007 гг.) 2 млн. рублей (с 2008 г.)

в сумме фактически уплаченных процентов (без учета тела кредита)

Оплата процентов по ипотеке или по целевому займу на приобретение жилья

1 млн. рублей при владении менее 3-х лет, в сумме дохода от продажи - при владении более 3-х лет

Продажа квартиры, комнаты, дома или долей в них

250 тыс. рублей при владении менее 3-х лет (суммарно по всем продажам за год), при владении более 3-х лет - декларирование не требуется

Продажа иного имущества (кроме ценных бумаг)

Слайд 11

Профессиональные налоговые вычеты

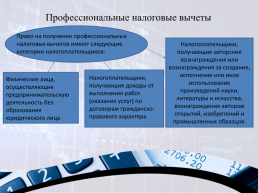

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица

Слайд 12

Суммы налога на имущество физических лиц принимаются к вычету в том случае, если это имущество, являющиеся объектом налогообложения в соответствии со статьями главы "Налог на имущество физических лиц" (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Слайд 13

Слайд 14

Пенсионеры имеют такое же право получить вычет! ВЫЧЕТ можно получить за последние 3 ГОДА. Получить ВСЮ СУММУ налогового вычета сразу ВОЗМОЖНО! Только если Ваша зарплата за ГОД составила более 2 000 000 руб.

Слайд 15

Условия получения налоговых вычетов

Наличие статуса резидента Данное условие подразумевает нахождение гражданина, претендующего на вычет, на территории России в течение 183 и более дней. Нерезиденты права на данную льготу лишены. Получение дохода, облагаемого по ставке 13% Не имеют права на вычет неработающие граждане, предприниматели, не уплачивающие подоходный налог вследствие нахождения на спец режимах, а также те физлица, которые на момент заявления льготы дохода не имели. То есть, если, например, в 2013 году гражданин оплатил свое обучение, но официально не работал, а в 2014 году, после устройства на работу, решил возместить расходы по обучению, налоговый орган в данном праве ему откажет.

Слайд 16

Что нужно сделать чтобы получить налоговый вычет?

1. Собрать необходимый пакет документов. 2. Заполнить декларацию 3 НДФЛ, заявление на возврат, реестр документов. 3. Пойти в налоговую, отстоять очередь и если все правильно, то у вас примут документы!

Слайд 17

Что делаем мы!

1. Бесплатно консультируем о том на какой вычет вы имеете право, какую сумму вам вернут, за какие года, даем перечень необходимых документов. 2. Заполняем декларацию. 3. Отправляем курьером в налоговую! Стоимость услуги 800 руб. за один год. В стоимость включено заявление на возврат денег.

Слайд 18

Источники:

https://ru.wikipedia.org/wiki/Налоговый_вычет http://2819400.ru/nalogovyj-vychet-za-pokupku-kvartiry-2/?yclid=6759190913333352091

Слайд 19

Спасибо за внимание!

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.