Презентация - Налоги и налоговая система

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 93%

- Слайдов: 6

- Просмотров: 906

- Скачиваний: 82

- Размер: 0.4 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Применение программы развития школы «азбука налогов» в урочной и внеурочной деятельности

Применение программы развития школы «азбука налогов» в урочной и внеурочной деятельности Налоговые вычеты

Налоговые вычеты Азбука налогов

Азбука налогов Налоговое право

Налоговое право Основы применения единого налогового счета

Основы применения единого налогового счета Стандартные и социальные налоговые вычеты

Стандартные и социальные налоговые вычеты Подоходный налог, взимаемый с физических лиц и налоговые вычеты

Подоходный налог, взимаемый с физических лиц и налоговые вычеты

Слайд 1

Налоги и налоговая система

Касатова Анна Рафиковна

Касатова Анна Рафиковна

Слайд 2

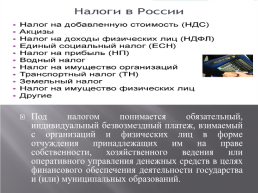

Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Слайд 3

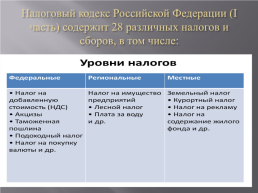

Налоговый кодекс Российской Федерации (I часть) содержит 28 различных налогов и сборов, в том числе:

Слайд 4

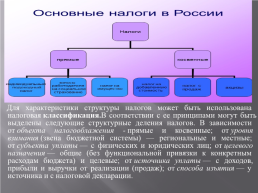

Для характеристики структуры налогов может быть использована налоговая классификация.В соответствии с ее принципами могут быть выделены следующие структурные деления налогов. В зависимости от объекта налогооблажения - прямые и косвенные; от уровня взимания (звена бюджетной системы) — региональные и местные; от субъекта уплаты — с физических и юридических лиц; от целевого назначения — общие (без функциональной привязки к конкретным расходам бюджета) и целевые; от источника уплаты — с доходов, прибыли и выручки от реализации (продаж); от способа изъятия — у источника и с налоговой декларации.

Слайд 5

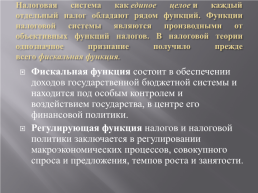

Налоговая система как единое целое и каждый отдельный налог обладают рядом функций. Функции налоговой системы являются производными от объективных функций налогов. В налоговой теории однозначное признание получило прежде всего фискальная функция.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики. Регулирующая функция налогов и налоговой политики заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики. Регулирующая функция налогов и налоговой политики заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости.

Слайд 6

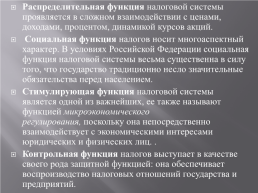

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций.

Социальная функция налогов носит многоаспектный характер. В условиях Российской Федерации социальная функция налоговой системы весьма существенна в силу того, что государство традиционно несло значительные обязательства перед населением.

Стимулирующая функция налоговой системы является одной из важнейших, ее также называют функцией микроэкономического регулирования, поскольку она непосредственно взаимодействует с экономическими интересами юридических и физических лиц. .

Контрольная функция налогов выступает в качестве своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.