Презентация - Доходы организации

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 80%

- Слайдов: 18

- Просмотров: 7320

- Скачиваний: 2948

- Размер: 0.08 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Учет доходов и расходов организации

Учет доходов и расходов организации Квест на лучшую организацию деятельности юнармейских постов

Квест на лучшую организацию деятельности юнармейских постов Социально-экономические методы в организации социальной работы в учреждениях социальной защиты

Социально-экономические методы в организации социальной работы в учреждениях социальной защиты Организация системы контроля качества образования

Организация системы контроля качества образования Основы организации страхового дела в Российской Федерации

Основы организации страхового дела в Российской Федерации Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением

Общий алгоритм работы образовательной организации с обучающимися с самоповреждающим и суицидальным поведением

Слайд 1

Тема : Доходы организации

Слайд 2

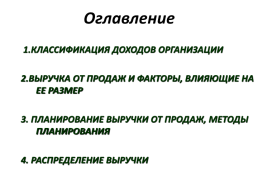

Оглавление

1.КЛАССИФИКАЦИЯ ДОХОДОВ ОРГАНИЗАЦИИ 2.ВЫРУЧКА ОТ ПРОДАЖ И ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЕЕ РАЗМЕР 3. ПЛАНИРОВАНИЕ ВЫРУЧКИ ОТ ПРОДАЖ, МЕТОДЫ ПЛАНИРОВАНИЯ 4. РАСПРЕДЕЛЕНИЕ ВЫРУЧКИ

1.КЛАССИФИКАЦИЯ ДОХОДОВ ОРГАНИЗАЦИИ 2.ВЫРУЧКА ОТ ПРОДАЖ И ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЕЕ РАЗМЕР 3. ПЛАНИРОВАНИЕ ВЫРУЧКИ ОТ ПРОДАЖ, МЕТОДЫ ПЛАНИРОВАНИЯ 4. РАСПРЕДЕЛЕНИЕ ВЫРУЧКИ

Слайд 3

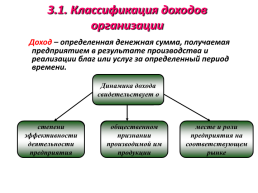

3.1. Классификация доходов организации

Доход – определенная денежная сумма, получаемая предприятием в результате производства и реализации благ или услуг за определенный период времени.

Динамика дохода свидетельствует о

В категории дохода отражается

степени эффективности деятельности предприятия

экономическая результативность деятельность предприятия

его хозяйственная политика

общественном признании производимой им продукции

месте и роли предприятия на соответствующем рынке

выбор стратегических и тактических решений

Доход – определенная денежная сумма, получаемая предприятием в результате производства и реализации благ или услуг за определенный период времени.

Динамика дохода свидетельствует о

В категории дохода отражается

степени эффективности деятельности предприятия

экономическая результативность деятельность предприятия

его хозяйственная политика

общественном признании производимой им продукции

месте и роли предприятия на соответствующем рынке

выбор стратегических и тактических решений

Слайд 4

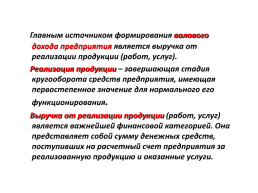

Главным источником формирования валового дохода предприятия является выручка от реализации продукции (работ, услуг).

Реализация продукции – завершающая стадия кругооборота средств предприятия, имеющая первостепенное значение для нормального его функционирования.

Выручка от реализации продукции (работ, услуг) является важнейшей финансовой категорией. Она представляет собой сумму денежных средств, поступивших на расчетный счет предприятия за реализованную продукцию и оказанные услуги.

Слайд 5

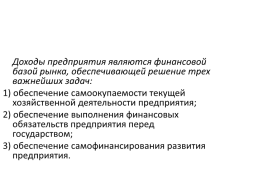

Доходы предприятия являются финансовой базой рынка, обеспечивающей решение трех важнейших задач:

1) обеспечение самоокупаемости текущей хозяйственной деятельности предприятия;

2) обеспечение выполнения финансовых обязательств предприятия перед государством;

3) обеспечение самофинансирования развития предприятия.

Слайд 6

Как правило, валовой доход предприятия состоит из выручки от реализации продукции и внереализационных доходов.

денежные средства, которые поступили на счет предприятия от реализации продукции

это денежные средства, получение которых не связано с непосредственной деятельностью фирмы

Проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций и операции с ценными бумагами и т.д.

денежные средства, которые поступили на счет предприятия от реализации продукции

это денежные средства, получение которых не связано с непосредственной деятельностью фирмы

Проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от валютных операций и операции с ценными бумагами и т.д.

Слайд 7

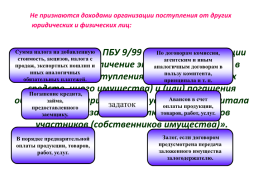

В соответствии с ПБУ 9/99 доходами организации признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

Сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей.

По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.

Погашение кредита, займа, предоставленного заемщику.

задаток

Авансов в счет оплаты продукции, товаров, работ, услуг.

В порядке предварительной оплаты продукции, товаров, работ, услуг.

Залог, если договором предусмотрена передача заложенного имущества залогодержателю.

Не признаются доходами организации поступления от других юридических и физических лиц:

Сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей.

По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.

Погашение кредита, займа, предоставленного заемщику.

задаток

Авансов в счет оплаты продукции, товаров, работ, услуг.

В порядке предварительной оплаты продукции, товаров, работ, услуг.

Залог, если договором предусмотрена передача заложенного имущества залогодержателю.

Слайд 8

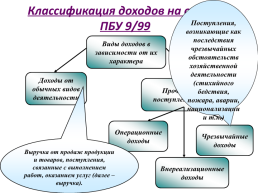

Классификация доходов на основе ПБУ 9/99

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.)

Виды доходов в зависимости от их характера

Доходы от обычных видов деятельности

Прочие поступления

Операционные доходы

Чрезвычайные доходы

Выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Внереализационные доходы

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.)

Виды доходов в зависимости от их характера

Доходы от обычных видов деятельности

Прочие поступления

Операционные доходы

Чрезвычайные доходы

Выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Внереализационные доходы

Слайд 9

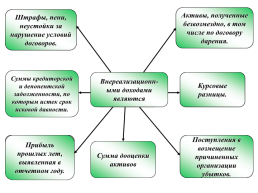

Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения .

Активы, полученные безвозмездно, в том числе по договору дарения.

Поступления, связанные с предоставлением за плату временное пользование активов предприятия.

Штрафы, пени, неустойки за нарушение условий договоров.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

Внереализационн-ыми доходами являются

Операционными доходами являются:

Курсовые разницы.

Поступления, связанные с участием в уставных капиталах других организаций.

Поступления от продажи основных средств и иных активов, отличных от денежных средств.

Проценты, полученные за предоставление в пользование денежных средств предприятия.

Прибыль прошлых лет, выявленная в отчетном году.

Прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества).

Поступления в возмещение причиненных организации убытков.

Сумма дооценки активов

Активы, полученные безвозмездно, в том числе по договору дарения.

Поступления, связанные с предоставлением за плату временное пользование активов предприятия.

Штрафы, пени, неустойки за нарушение условий договоров.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

Внереализационн-ыми доходами являются

Операционными доходами являются:

Курсовые разницы.

Поступления, связанные с участием в уставных капиталах других организаций.

Поступления от продажи основных средств и иных активов, отличных от денежных средств.

Проценты, полученные за предоставление в пользование денежных средств предприятия.

Прибыль прошлых лет, выявленная в отчетном году.

Прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества).

Поступления в возмещение причиненных организации убытков.

Сумма дооценки активов

Слайд 10

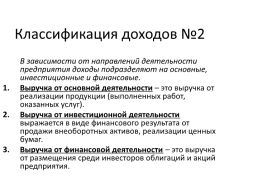

Классификация доходов №2

В зависимости от направлений деятельности предприятия доходы подразделяют на основные, инвестиционные и финансовые. Выручка от основной деятельности – это выручка от реализации продукции (выполненных работ, оказанных услуг). Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг. Выручка от финансовой деятельности – это выручка от размещения среди инвесторов облигаций и акций предприятия.

В зависимости от направлений деятельности предприятия доходы подразделяют на основные, инвестиционные и финансовые. Выручка от основной деятельности – это выручка от реализации продукции (выполненных работ, оказанных услуг). Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг. Выручка от финансовой деятельности – это выручка от размещения среди инвесторов облигаций и акций предприятия.

Слайд 11

Классификация доходов №3

Реализационные

От реализации товаров От реализации услуг От произведенных работ

Систематические

Ценных бумаг Валютных ценностей Дебиторской задолженности

Денежных активов

Несистематические

Основных средств Материалов Инвентаря

Неденежных активов

Реализационные

От реализации товаров От реализации услуг От произведенных работ

Систематические

Ценных бумаг Валютных ценностей Дебиторской задолженности

Денежных активов

Несистематические

Основных средств Материалов Инвентаря

Неденежных активов

Слайд 12

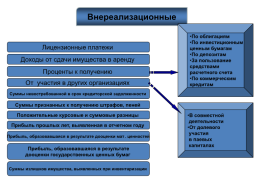

Внереализационные

По облигациям По инвестиционным ценным бумагам По депозитам За пользование средствами расчетного счета По коммерческим кредитам

Лицензионные платежи

Доходы от сдачи имущества в аренду

Проценты к получению

От участия в других организациях

Суммы невостребованной в срок кредиторской задолженности

Суммы признанных к получению штрафов, пеней

В совместной деятельности От долевого участия в паевых капиталах

Положительные курсовые и суммовые разницы

Прибыль прошлых лет, выявленная в отчетном году

Прибыль, образовавшаяся в результате дооценки мат. ценностей

Прибыль, образовавшаяся в результате дооценки государственных ценных бумаг

Суммы излишков имущества, выявленных при инвентаризации

По облигациям По инвестиционным ценным бумагам По депозитам За пользование средствами расчетного счета По коммерческим кредитам

Лицензионные платежи

Доходы от сдачи имущества в аренду

Проценты к получению

От участия в других организациях

Суммы невостребованной в срок кредиторской задолженности

Суммы признанных к получению штрафов, пеней

В совместной деятельности От долевого участия в паевых капиталах

Положительные курсовые и суммовые разницы

Прибыль прошлых лет, выявленная в отчетном году

Прибыль, образовавшаяся в результате дооценки мат. ценностей

Прибыль, образовавшаяся в результате дооценки государственных ценных бумаг

Суммы излишков имущества, выявленных при инвентаризации

Слайд 13

3.2. Факторы, влияющие на размер выручки от реализации продукции

Факторы зависящие от предприятия

факторы, не зависящие от предприятия

уровень цен

объем

качество

ассортимент

ритмичность отгрузки

соблюдение условий договора

недостатки в работе транспорта

конкурентоспособность продукции

сроки документооборота

нарушение договоров поставщиками материально-технических ресурсов

оптимальные формы расчетов

несвоевременная оплата продукции из-за отсутствия у покупателей средств

спрос на продукцию

уровень цен

своевременное оформление транспортных и расчетных документов

Факторы зависящие от предприятия

факторы, не зависящие от предприятия

уровень цен

объем

качество

ассортимент

ритмичность отгрузки

соблюдение условий договора

недостатки в работе транспорта

конкурентоспособность продукции

сроки документооборота

нарушение договоров поставщиками материально-технических ресурсов

оптимальные формы расчетов

несвоевременная оплата продукции из-за отсутствия у покупателей средств

спрос на продукцию

уровень цен

своевременное оформление транспортных и расчетных документов

Слайд 14

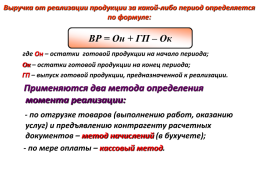

Выручка от реализации продукции за какой-либо период определяется по формуле:

ВР = Он + ГП – Ок

где Он – остатки готовой продукции на начало периода; Ок – остатки готовой продукции на конец периода; ГП – выпуск готовой продукции, предназначенной к реализации. Применяются два метода определения момента реализации: - по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений (в бухучете); - по мере оплаты – кассовый метод.

ВР = Он + ГП – Ок

где Он – остатки готовой продукции на начало периода; Ок – остатки готовой продукции на конец периода; ГП – выпуск готовой продукции, предназначенной к реализации. Применяются два метода определения момента реализации: - по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений (в бухучете); - по мере оплаты – кассовый метод.

Слайд 15

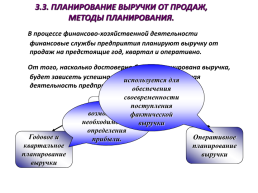

3.3. ПЛАНИРОВАНИЕ ВЫРУЧКИ ОТ ПРОДАЖ, МЕТОДЫ ПЛАНИРОВАНИЯ.

В процессе финансово-хозяйственной деятельности финансовые службы предприятия планируют выручку от продаж на предстоящие год, квартал и оперативно. От того, насколько достоверно будет спланирована выручка, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

используется для обеспечения своевременности поступления фактической выручки

Виды планирования

возможно и необходимо для определения прибыли.

Оперативное планирование выручки

Годовое и квартальное планирование выручки

В процессе финансово-хозяйственной деятельности финансовые службы предприятия планируют выручку от продаж на предстоящие год, квартал и оперативно. От того, насколько достоверно будет спланирована выручка, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

используется для обеспечения своевременности поступления фактической выручки

Виды планирования

возможно и необходимо для определения прибыли.

Оперативное планирование выручки

Годовое и квартальное планирование выручки

Слайд 16

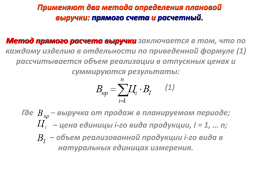

Применяют два метода определения плановой выручки: прямого счета и расчетный.

Метод прямого расчета выручки заключается в том, что по каждому изделию в отдельности по приведенной формуле (1) рассчитывается объем реализации в отпускных ценах и суммируются результаты: (1) Где – выручка от продаж в планируемом периоде; – цена единицы i-го вида продукции, I = 1, … n; – объем реализованной продукции i-го вида в натуральных единицах измерения.

Слайд 17

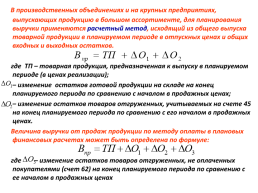

В производственных объединениях и на крупных предприятиях, выпускающих продукцию в большом ассортименте, для планирования выручки применяются расчетный метод, исходящий из общего выпуска товарной продукции в планируемом периоде в отпускных ценах и общих входных и выходных остатков.

где ТП – товарная продукция, предназначенная к выпуску в планируемом периоде (в ценах реализации);

– изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в продажных ценах;

– изменение остатков товаров отгруженных, учитываемых на счете 45 на конец планируемого периода по сравнению с его началом в продажных ценах.

Величина выручки от продаж продукции по методу оплаты в плановых финансовых расчетах может быть определена по формуле:

где – изменение остатков товаров отгруженных, не оплаченных покупателями (счет 62) на конец планируемого периода по сравнению с ее началом в продажных ценах

Слайд 18

3.4. РАСПРЕДЕЛЕНИЕ ВЫРУЧКИ

Выручка (нетто) от продаж продукции (работ, услуг)

Выручка (брутто) от продаж продукции (работ, услуг)

Косвенные налоги, относимые на увеличение выручки от продаж (надбавку к цене)

НДС

Акцизы

Экспортные тарифы

Переменные расходы на производство и реализацию продукции

Маржинальная прибыль

Условно-постоянные накладные (в т.ч. управленческие) расходы

Расходы на сырье и материалы

Переменные накладные расходы

Коммерческие расходы

Заработная плата с отчислениями

Сальдо прочих доходов и расходов

+

Прибыль (убыток) до налогообложения

Выручка (нетто) от продаж продукции (работ, услуг)

Выручка (брутто) от продаж продукции (работ, услуг)

Косвенные налоги, относимые на увеличение выручки от продаж (надбавку к цене)

НДС

Акцизы

Экспортные тарифы

Переменные расходы на производство и реализацию продукции

Маржинальная прибыль

Условно-постоянные накладные (в т.ч. управленческие) расходы

Расходы на сырье и материалы

Переменные накладные расходы

Коммерческие расходы

Заработная плата с отчислениями

Сальдо прочих доходов и расходов

+

Прибыль (убыток) до налогообложения

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.