Презентация - Изобразительное искусство 19 века Губерт Ван Эйк

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 85%

- Слайдов: 2

- Просмотров: 666

- Скачиваний: 83

- Размер: 0.43 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Использование инновационных технологий на уроках музыки и изобразительного искусства

Использование инновационных технологий на уроках музыки и изобразительного искусства "Формирование универсальных учебных действий на уроках изобразительного искусства, в рамках образовательной программы "композиция прикладная"

"Формирование универсальных учебных действий на уроках изобразительного искусства, в рамках образовательной программы "композиция прикладная" Урок: изобразительное искусство тема: рисование насекомых. Пчела

Урок: изобразительное искусство тема: рисование насекомых. Пчела Использование игровых приёмов обучения на уроках изобразительного искусства

Использование игровых приёмов обучения на уроках изобразительного искусства Формирование основ цветоведения у младших школьников на уроках изобразительного искусства

Формирование основ цветоведения у младших школьников на уроках изобразительного искусства Использование современных образовательных технологий в работе с обучающимися с ОВЗ на уроках изобразительного искусства

Использование современных образовательных технологий в работе с обучающимися с ОВЗ на уроках изобразительного искусства Использование групповых технологий в организации проектной деятельности на уроках изобразительного искусства

Использование групповых технологий в организации проектной деятельности на уроках изобразительного искусства

Слайд 1

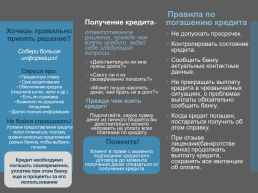

Хочешь правильно принять решение? Собери больше информации! Спроси про: • Процентную ставку • Срок кредитования • Обеспечение кредита (поручительство, залог и др.) • Есть ли страховка • Возможно ли досрочное погашение • Другую нужную информацию Не бойся спрашивать! Условия предоставления кредита могут отличаться, поэтому сравни несколько предложений разных банков, чтобы выбрать лучшее. Кредит необходимо погашать своевременно, уплатив при этом банку еще и проценты за его использование

Получение кредита– ответственное решение, прежде чем взять кредит, задай себе следующие вопросы: «Действительно ли мне нужны долги?» «Смогу ли я их своевременно погасить?» «Может лучше накопить денег, чем брать их в долг?» Прежде чем взять кредит! Подсчитайте, какую сумму денег из личного бюджета вы действительно можете направить на уплату всех платежей по кредиту. Помните! Клиент в праве с момента подписания кредитного договора до момента получения денег отказаться от получении кредита.

Правила по погашению кредита Не допускать просрочек. Контролировать состояние кредита. Сообщить банку актуальные контактные данные. Не прекращать выплату кредита в чрезвычайных ситуациях, о проблемах выплаты обязательно сообщить банку. Когда кредит погашен, постараться получить об этом справку. При отзыве лицензии(банкротстве банка) продолжать выплату кредита, сохранять все квитанции об оплате.

Получение кредита– ответственное решение, прежде чем взять кредит, задай себе следующие вопросы: «Действительно ли мне нужны долги?» «Смогу ли я их своевременно погасить?» «Может лучше накопить денег, чем брать их в долг?» Прежде чем взять кредит! Подсчитайте, какую сумму денег из личного бюджета вы действительно можете направить на уплату всех платежей по кредиту. Помните! Клиент в праве с момента подписания кредитного договора до момента получения денег отказаться от получении кредита.

Правила по погашению кредита Не допускать просрочек. Контролировать состояние кредита. Сообщить банку актуальные контактные данные. Не прекращать выплату кредита в чрезвычайных ситуациях, о проблемах выплаты обязательно сообщить банку. Когда кредит погашен, постараться получить об этом справку. При отзыве лицензии(банкротстве банка) продолжать выплату кредита, сохранять все квитанции об оплате.

Слайд 2

Популярные Банки

Что делать, если нет возможности выплачивать кредит: Письменно сообщить в банк о сложившейся ситуации, постараться договориться о новых условиях выплаты. Проверить условия договора страхования – возможно, это страховой случай. Оценить предложения разных банков по рефинансированию долга – это может быть выгодно. Обратиться за консультацией к юристам и специалистам по защите прав потребителей. В случае необоснованного отказа банка реструктурировать долг или нарушения им договора – жаловаться Финансовому омбудсмену, обращаться в суд.

Памятка заемщику! НЕ уверен, НЕ бери!

Банк/ Наименование кредита.Процентная ставка.Максимальный срок.Минимальная сумма

ВТБ.11,9-19,9%.До 7 лет.5000 000 руб.

Альфа-Банк.11,9-23,4%.До 5 лет.1000 000 руб.

Сбер. банк России.12,9-19,9%.До 5 лет.5000 000 руб.

Почта Банк.12,9-23,9%.До 5 лет.1000 000 руб.

Хоум-Кредит.12,5-24,7%.До 7 лет.1000 000 руб.

Что делать, если нет возможности выплачивать кредит: Письменно сообщить в банк о сложившейся ситуации, постараться договориться о новых условиях выплаты. Проверить условия договора страхования – возможно, это страховой случай. Оценить предложения разных банков по рефинансированию долга – это может быть выгодно. Обратиться за консультацией к юристам и специалистам по защите прав потребителей. В случае необоснованного отказа банка реструктурировать долг или нарушения им договора – жаловаться Финансовому омбудсмену, обращаться в суд.

Памятка заемщику! НЕ уверен, НЕ бери!

Банк/ Наименование кредита.Процентная ставка.Максимальный срок.Минимальная сумма

ВТБ.11,9-19,9%.До 7 лет.5000 000 руб.

Альфа-Банк.11,9-23,4%.До 5 лет.1000 000 руб.

Сбер. банк России.12,9-19,9%.До 5 лет.5000 000 руб.

Почта Банк.12,9-23,9%.До 5 лет.1000 000 руб.

Хоум-Кредит.12,5-24,7%.До 7 лет.1000 000 руб.

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.