Презентация - Риски и правовые особенности работы с it-проектами

Нужно больше вариантов? Смотреть похожие Нажмите для полного просмотра

|

Распечатать

- Уникальность: 85%

- Слайдов: 22

- Просмотров: 848

- Скачиваний: 38

- Размер: 3.47 MB

- Онлайн: Да

- Формат: ppt / pptx

Примеры похожих презентаций

Особенности и рекомендации в работе с детьми с ОВЗ в детском саду

Особенности и рекомендации в работе с детьми с ОВЗ в детском саду Система работы учителя по подготовке к исследовательским проектам

Система работы учителя по подготовке к исследовательским проектам Особенности работы с одарёнными детьми в начальной школе

Особенности работы с одарёнными детьми в начальной школе Особенности работы воспитателя период адаптации детей к детскому саду

Особенности работы воспитателя период адаптации детей к детскому саду Особенности организации «индивидуального учебного проекта» по предмету математика в старшей школе

Особенности организации «индивидуального учебного проекта» по предмету математика в старшей школе Методическая разработка внеклассного мероприятия по правовому воспитанию «Мы тоже имеем права и знаем свои обязанности»

Методическая разработка внеклассного мероприятия по правовому воспитанию «Мы тоже имеем права и знаем свои обязанности» Защита отчетных работ по внеаудиторной самостоятельной работе по дисциплине МДК 01.01 «Особенности проектирования систем газораспределения и газопотребления»

Защита отчетных работ по внеаудиторной самостоятельной работе по дисциплине МДК 01.01 «Особенности проектирования систем газораспределения и газопотребления»

Слайд 1

Риски и правовые особенности работы с IT-проектами

Арсен Артурович Аристакесян практикующий юрист, эксперт в сфере правового сопровождения бизнеса команда Legal Up

Арсен Артурович Аристакесян практикующий юрист, эксперт в сфере правового сопровождения бизнеса команда Legal Up

Слайд 2

Команда Legal Up: Арсен Артурович Аристакесян

Степень бакалавра (2011) и магистра (2013) юриспруденции ВолГУ; Диплом переводчика в сфере профессиональных коммуникаций (2011) ВолГУ; Степень MBA по программе финансовый менеджмент (2016, «Синергия»); Обширный опыт разработки системы кадровой документации и NDA для крупных игроков рынка IT в России и за рубежом.

Степень бакалавра (2011) и магистра (2013) юриспруденции ВолГУ; Диплом переводчика в сфере профессиональных коммуникаций (2011) ВолГУ; Степень MBA по программе финансовый менеджмент (2016, «Синергия»); Обширный опыт разработки системы кадровой документации и NDA для крупных игроков рынка IT в России и за рубежом.

Слайд 3

Конфиденциальность и NDA: юридическая безопасность информации в отношениях с работниками и исполнителями

Какую информацию в IT можно защитить NDA? Перечень конфиденциальных сведений определен в Указе Президента РФ от 6 марта 1997 г. N 188 «Об утверждении перечня сведений конфиденциального характера". Режим коммерческой тайны позволяет её правообладателю увеличить доходы, сохранить положение на рынке или получить иную коммерческую выгоду.

Какую информацию в IT можно защитить NDA? Перечень конфиденциальных сведений определен в Указе Президента РФ от 6 марта 1997 г. N 188 «Об утверждении перечня сведений конфиденциального характера". Режим коммерческой тайны позволяет её правообладателю увеличить доходы, сохранить положение на рынке или получить иную коммерческую выгоду.

Слайд 4

Конфиденциальность и NDA: юридическая безопасность информации в отношениях с работниками и исполнителями

В силу положений п. 2 ст. 3 Федерального закона от 29.07.2004 № 98-ФЗ «О коммерческой тайне», для установления в отношении информации режима коммерческой тайны необходимо соблюсти три условия: информация должна иметь действительную или потенциальную коммерческую ценность в виду неизвестности третьим лицам; к ней должен быть ограничен доступ третьих лиц; правообладатель должен ввести в отношении неё режим коммерческой тайны.

В силу положений п. 2 ст. 3 Федерального закона от 29.07.2004 № 98-ФЗ «О коммерческой тайне», для установления в отношении информации режима коммерческой тайны необходимо соблюсти три условия: информация должна иметь действительную или потенциальную коммерческую ценность в виду неизвестности третьим лицам; к ней должен быть ограничен доступ третьих лиц; правообладатель должен ввести в отношении неё режим коммерческой тайны.

Слайд 5

Слайд 6

Конфиденциальность и NDA: юридическая безопасность информации в отношениях с работниками и исполнителями

Положение о коммерческой тайне как раз и должно содержать в себе сведения, составляющие коммерческую тайну: Здесь нельзя привести какой-то универсальный список, так как содержание этого документа будет зависеть от особенностей бизнес-процессов, продукта и деятельности конкретной компании.

Положение о коммерческой тайне как раз и должно содержать в себе сведения, составляющие коммерческую тайну: Здесь нельзя привести какой-то универсальный список, так как содержание этого документа будет зависеть от особенностей бизнес-процессов, продукта и деятельности конкретной компании.

Слайд 7

Конфиденциальность и NDA: юридическая безопасность информации в отношениях с работниками и исполнителями

Исходные коды, бета-версии программных продуктов, методологию программирования, технику дизайна, техническую документацию, а также все спецификации, которые подписываются в рамках проектов. Это могут быть как контрактные спецификации, так и проектные спецификации, которые хранятся внутри системы разработчика программного обеспечения; Список ответственных должностных лиц; Правила доступа к коммерческой тайне и её хранения; Ответственность за разглашение коммерческой тайны.

Исходные коды, бета-версии программных продуктов, методологию программирования, технику дизайна, техническую документацию, а также все спецификации, которые подписываются в рамках проектов. Это могут быть как контрактные спецификации, так и проектные спецификации, которые хранятся внутри системы разработчика программного обеспечения; Список ответственных должностных лиц; Правила доступа к коммерческой тайне и её хранения; Ответственность за разглашение коммерческой тайны.

Слайд 8

Слайд 9

Антимонопольные аспекты цифровых платформ, как не получить наказание за злоупотребление доминирующим положением

В 2021 году IT-гигантов стали наказывать как за злоупотребление доминирующим положением, так и за неудаление запрещенной информации. Общий объем штрафов с иностранных IT-компаний за подобные нарушения превысил 11 млрд руб. При этом на рассмотрении Правительства РФ находится пятый «цифровой» антимонопольный пакет, который должен заметно расширить полномочия ФАС по контролю цифрового рынка. Одним из главных оснований для привлечения внимания ФАС к продукту, будь то онлайн-сервис, цифровая платформа или маркетплейс, является установление факта доминирующего положения компании на рынке.

В 2021 году IT-гигантов стали наказывать как за злоупотребление доминирующим положением, так и за неудаление запрещенной информации. Общий объем штрафов с иностранных IT-компаний за подобные нарушения превысил 11 млрд руб. При этом на рассмотрении Правительства РФ находится пятый «цифровой» антимонопольный пакет, который должен заметно расширить полномочия ФАС по контролю цифрового рынка. Одним из главных оснований для привлечения внимания ФАС к продукту, будь то онлайн-сервис, цифровая платформа или маркетплейс, является установление факта доминирующего положения компании на рынке.

Слайд 10

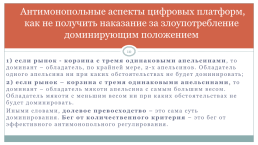

Антимонопольные аспекты цифровых платформ, как не получить наказание за злоупотребление доминирующим положением

1) если рынок - корзина с тремя одинаковыми апельсинами, то доминант – обладатель, по крайней мере, 2-х апельсинов. Обладатель одного апельсина ни при каких обстоятельствах не будет доминировать; 2) если рынок – корзина с тремя одинаковыми апельсинами, то доминант – обладатель мякоти апельсина с самым большим весом. Обладатель мякоти с меньшим весом ни при каких обстоятельствах не будет доминировать. Иными словами, долевое превосходство – это сама суть доминирования. Бег от количественного критерия – это бег от эффективного антимонопольного регулирования.

1) если рынок - корзина с тремя одинаковыми апельсинами, то доминант – обладатель, по крайней мере, 2-х апельсинов. Обладатель одного апельсина ни при каких обстоятельствах не будет доминировать; 2) если рынок – корзина с тремя одинаковыми апельсинами, то доминант – обладатель мякоти апельсина с самым большим весом. Обладатель мякоти с меньшим весом ни при каких обстоятельствах не будет доминировать. Иными словами, долевое превосходство – это сама суть доминирования. Бег от количественного критерия – это бег от эффективного антимонопольного регулирования.

Слайд 11

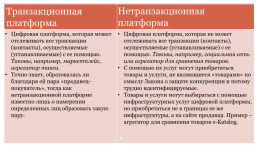

Транзакционная платформа.Нетранзакционная платформа

Цифровая платформа, которая может отслеживать все транзакции (контакты), осуществляемые (устанавливаемые) с ее помощью. Таковы, например, маркетплейс, агрегатор такси. Точно знает, образовалась ли благодаря ей пара «продавец-покупатель», тогда как нетранзакционной платформе известно лишь о намерении определенных лиц образовать такую пару..Цифровая платформа, которая не может отслеживать все транзакции (контакты), осуществляемые (устанавливаемые) с ее помощью. Таковы, например, социальная сеть или агрегатор для сравнения товаров. С помощью их услуг могут приобретаться товары и услуги, не являющиеся «товарами» по смыслу Закона о защите конкуренции и потому трудно идентифицируемые. Товары и услуги могут выбираться с помощью инфраструктурных услуг цифровой платформы, но приобретаться не в границах ее же инфраструктуры, а на сайте продавца. Пример – агрегатор для сравнения товаров e-Katalog.

Слайд 12

Транзакционная платформа.Нетранзакционная платформа

Именно поэтому рассчитать объем продаж транзакционной платформы достаточно просто. Например, маркетплейс располагает данными о количестве товаров любого рода, проданных через него. Это и есть количество пар «продавец-покупатель», образованных благодаря инфраструктурной услуге маркетплейса..Чистых нетранзакционных платформ практически не существует, что объясняется их моделью монетизации. Последняя обычно происходит за счет использования инфраструктуры платформы для размещения рекламы. Нетранзакционные платформы обычно являются смешанными (транзакционными в части рекламы, нетранзакционными в иной части) и занимаются предоставлением потребителям рекламной экосистемы.

Слайд 13

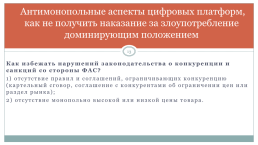

Антимонопольные аспекты цифровых платформ, как не получить наказание за злоупотребление доминирующим положением

Как избежать нарушений законодательства о конкуренции и санкций со стороны ФАС? 1) отсутствие правил и соглашений, ограничивающих конкуренцию (картельный сговор, соглашение с конкурентами об ограничении цен или раздел рынка); 2) отсутствие монопольно высокой или низкой цены товара.

Как избежать нарушений законодательства о конкуренции и санкций со стороны ФАС? 1) отсутствие правил и соглашений, ограничивающих конкуренцию (картельный сговор, соглашение с конкурентами об ограничении цен или раздел рынка); 2) отсутствие монопольно высокой или низкой цены товара.

Слайд 14

Слайд 15

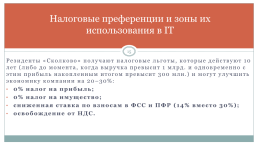

Налоговые преференции и зоны их использования в IT

Резиденты «Cколково» получают налоговые льготы, которые действуют 10 лет (либо до момента, когда выручка превысит 1 млрд. и одновременно с этим прибыль накопленным итогом превысит 300 млн.) и могут улучшить экономику компании на 20–30%: 0% налог на прибыль; 0% налог на имущество; сниженная ставка по взносам в ФСС и ПФР (14% вместо 30%); освобождение от НДС.

Резиденты «Cколково» получают налоговые льготы, которые действуют 10 лет (либо до момента, когда выручка превысит 1 млрд. и одновременно с этим прибыль накопленным итогом превысит 300 млн.) и могут улучшить экономику компании на 20–30%: 0% налог на прибыль; 0% налог на имущество; сниженная ставка по взносам в ФСС и ПФР (14% вместо 30%); освобождение от НДС.

Слайд 16

Налоговые преференции и зоны их использования в IT

Аккредитация в целях освобождения от налога на прибыль, в соответствии с Указом Президента РФ от 02 марта 2022 года. Аккредитацию осуществляет Минцифры только через ЛК на Госуслугах. Аккредитацию вправе получить российская организация, осуществляющая деятельность в области информационных технологий, независимо от организационно-правовой формы и формы собственности при условии, что разрабатывает и реализует программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывает услуги (выполняет работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливает, тестирует и сопровождает программы для ЭВМ, базы данных.

Аккредитация в целях освобождения от налога на прибыль, в соответствии с Указом Президента РФ от 02 марта 2022 года. Аккредитацию осуществляет Минцифры только через ЛК на Госуслугах. Аккредитацию вправе получить российская организация, осуществляющая деятельность в области информационных технологий, независимо от организационно-правовой формы и формы собственности при условии, что разрабатывает и реализует программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывает услуги (выполняет работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливает, тестирует и сопровождает программы для ЭВМ, базы данных.

Слайд 17

Налоговые преференции и зоны их использования в IT

Кодами ОКВЭД (как основными, так и дополнительными), подтверждающими осуществление деятельности в области информационных технологий, являются: 62.01 – разработка компьютерного программного обеспечения; 62.02 – деятельность консультативная и работы в области компьютерных технологий; 62.02.1 – деятельность по планированию, проектированию компьютерных систем; 62.02.4 – деятельность по подготовке компьютерных систем к эксплуатации;

Кодами ОКВЭД (как основными, так и дополнительными), подтверждающими осуществление деятельности в области информационных технологий, являются: 62.01 – разработка компьютерного программного обеспечения; 62.02 – деятельность консультативная и работы в области компьютерных технологий; 62.02.1 – деятельность по планированию, проектированию компьютерных систем; 62.02.4 – деятельность по подготовке компьютерных систем к эксплуатации;

Слайд 18

Налоговые преференции и зоны их использования в IT

62.03.13 – деятельность по сопровождению компьютерных систем; 62.09 – деятельность, связанная с использованием вычислительной техники и информационных технологий; 63.11.1 – деятельность по созданию и использованию баз данных и информационных ресурсов. Аккредитация организации производится бесплатно, срок принятия решения по аккредитации - 1 рабочий день с даты регистрации заявления.

62.03.13 – деятельность по сопровождению компьютерных систем; 62.09 – деятельность, связанная с использованием вычислительной техники и информационных технологий; 63.11.1 – деятельность по созданию и использованию баз данных и информационных ресурсов. Аккредитация организации производится бесплатно, срок принятия решения по аккредитации - 1 рабочий день с даты регистрации заявления.

Слайд 19

Налоговые преференции и зоны их использования в IT

ИП не могут аккредитовываться. Для ИП (также, как и для ООО) на УСН возможна оптимизация налогового режима, через релокацию бизнеса внутри страны. Если Вы являетесь плательщиком УСН, то можете выбирать, как считать налог: с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%). Рядом регионов установлена минимальная ставка для отдельных категорий плательщиков в размере 1%. Такая ставка может быть временной, либо распространяться только на впервые зарегистрированных ИП на территории данного региона. Ставка 1% (Доходы).

ИП не могут аккредитовываться. Для ИП (также, как и для ООО) на УСН возможна оптимизация налогового режима, через релокацию бизнеса внутри страны. Если Вы являетесь плательщиком УСН, то можете выбирать, как считать налог: с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%). Рядом регионов установлена минимальная ставка для отдельных категорий плательщиков в размере 1%. Такая ставка может быть временной, либо распространяться только на впервые зарегистрированных ИП на территории данного региона. Ставка 1% (Доходы).

Слайд 20

Налоговые преференции и зоны их использования в IT

Ставка 1% (доходы) в Республике Мордовия для налогоплательщиков, впервые зарегистрированных после 01.01.2021 года и осуществляющих деятельность в области информационных технологий, получивших в установленном Правительством РФ порядке документ о государственной аккредитации, при условии, что за соответствующий отчетный (налоговый) период не менее 90 процентов в сумме всех доходов составил доход от осуществления видов экономической деятельности, соответствующих кодам 62 "Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги" и 63 "Деятельность в области информационных технологий".

Ставка 1% (доходы) в Республике Мордовия для налогоплательщиков, впервые зарегистрированных после 01.01.2021 года и осуществляющих деятельность в области информационных технологий, получивших в установленном Правительством РФ порядке документ о государственной аккредитации, при условии, что за соответствующий отчетный (налоговый) период не менее 90 процентов в сумме всех доходов составил доход от осуществления видов экономической деятельности, соответствующих кодам 62 "Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги" и 63 "Деятельность в области информационных технологий".

Слайд 21

Слайд 22

Благодарим за внимание! Наши контакты: http://legalup.online/ office@legalup.online Telegram @forsmajorma

^ Наверх

X

Благодарим за оценку!

Мы будем признательны, если Вы так же поделитесь этой презентацией со своими друзьями и подписчиками.